Klassische Kreuzungsstrategie für gleitende Durchschnitte

Übersicht

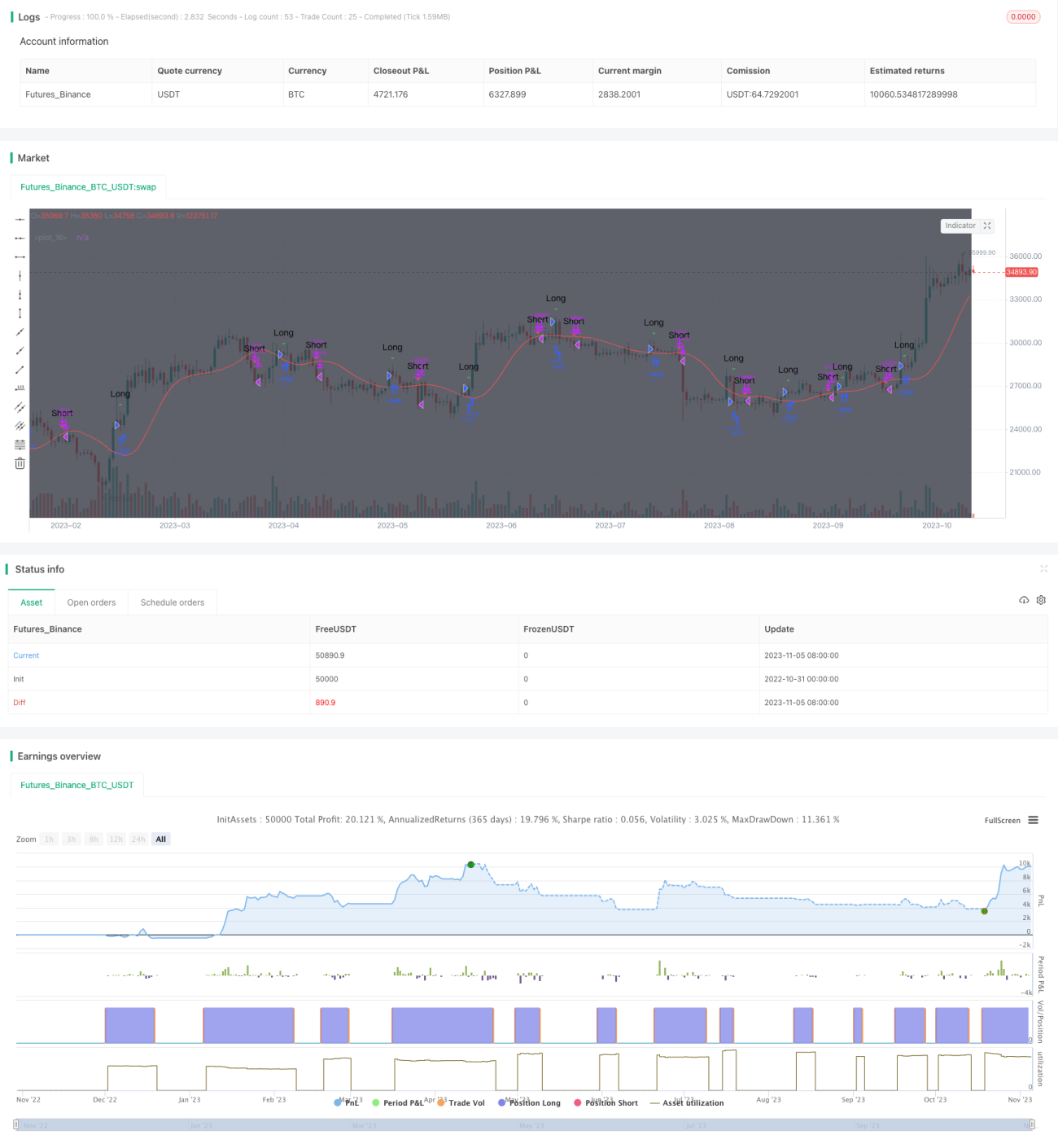

Die Moving-Average-Crossover-Strategie ist eine sehr klassische technische Analysestrategie. Sie berechnet gleitende Durchschnitte unterschiedlicher Perioden und beobachtet deren Überschneidungen, um den Trend der Kursbewegung zu beurteilen und das Ziel des günstigen Kaufs und teuren Verkaufs zu erreichen. Diese Strategie eignet sich für mittel- bis langfristige Handelszeiträume, kann Marktrauschen effektiv filtern und Trends erkennen.

Prinzip

Diese Strategie berechnet hauptsächlich den einfachen gleitenden Durchschnitt (SMA) über 10 Tage und den triangulären gleitenden Durchschnitt (TRIMA) über 10 Tage. Wenn der SMA den TRIMA von unten kreuzt, wird ein Kaufsignal erzeugt, was bedeutet, dass der Markt von einem Abwärtstrend in einen Aufwärtstrend übergeht und ein Kauf möglich ist. Wenn der SMA den TRIMA von oben kreuzt, wird ein Verkaufssignal erzeugt, was bedeutet, dass der Markt von einem Aufwärtstrend in einen Abwärtstrend übergeht und ein Verkauf möglich ist.

Konkret nimmt die Strategie zunächst die Schlusskurse als Eingabe und definiert die Periodenlängen für die Berechnung von SMA und TRIMA. Die Berechnungsformel für SMA lautet:

SMA = (P1 + P2 + ... + Pn) / n

wobei Pn der Schlusskurs der letzten n Tage ist.

Die Berechnungsformel für TRIMA lautet:

TRIMA = (SMA1 + SMA2 + SMA3) / 3

wobei SMA1, SMA2 und SMA3 die SMAs der Schlusskurse der letzten n Tage sind.

Somit entspricht TRIMA einer erneuten SMA-Berechnung auf den SMA, was eine bessere Glättung bewirkt. Wenn der SMA mit kürzerer Periode den TRIMA mit längerer Periode von unten kreuzt, zeigt das einen Ausbruch über den kurzfristigen gleitenden Durchschnitt an, und ein Kauf ist möglich. Umgekehrt zeigt ein Kreuz des SMA unter den TRIMA einen Ausbruch unter den kurzfristigen gleitenden Durchschnitt an, und ein Verkauf ist möglich.

Vorteile

Der größte Vorteil dieser Strategie ist die Nutzung der Trendbewertungsfähigkeit von gleitenden Durchschnitten, um Markttrends effektiv zu identifizieren, kurzfristiges Marktrauschen herauszufiltern und günstig zu kaufen und teuer zu verkaufen. Im Vergleich zu einem einzelnen gleitenden Durchschnitt kann die Kombination von SMA und TRIMA die Zuverlässigkeit von Ausbrüchen erhöhen und die Wahrscheinlichkeit von Fehlausbrüchen verringern. Darüber hinaus haben gleitende Durchschnitte eine gute Glättungseigenschaft, die auch als Stop-Loss wirken und die Wahrscheinlichkeit einzelner Verluststopps verringern kann. Insgesamt ist diese Strategie sehr gut für mittel- bis langfristige Positionen geeignet.

Risiken

Das Hauptrisiko dieser Strategie liegt darin, dass gleitende Durchschnitte selbst hinter den Preisänderungen zurückbleiben, was dazu führen kann, dass die frühe Phase eines Trends verpasst wird und der Einstieg zu spät erfolgt. Zudem erzeugt die Strategie mehr Fehlausbrüche, wenn der Markt keinen klaren Trend aufweist. Schließlich ist die Moving-Average-Strategie stärker auf Parameteroptimierung angewiesen; bei falscher Parametereinstellung kann die Wirksamkeit der Strategie erheblich beeinträchtigt werden.

Optimierungsrichtungen

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Periodenparameter der gleitenden Durchschnitte durch wissenschaftlichere Methoden zur Ermittlung der optimalen Periodenkombination.

- Hinzufügen eines Volumen-Filterindikators, um Fehlsignale bei schlechtem Volumen zu vermeiden.

- Kombination mit Trendindikatoren wie MACD zur Beurteilung des lokalen Trends, um wiederholte Trades in Seitwärtsmärkten zu vermeiden.

- Verwendung adaptiver gleitender Durchschnitte, die die Periodenparameter dynamisch anpassen, wenn der Markt in eine bestimmte Phase eintritt.

- Verwendung von Multi-Timeframe-Bestätigungen, z. B. Einstieg nur, wenn sowohl der Tages- als auch der 4-Stunden-Chart einen Ausbruch zeigen.

Zusammenfassung

Die Moving-Average-Crossover-Strategie ist eine einfache und praktische technische Analysestrategie, die sich sehr gut für mittel- bis langfristige Positionen eignet und die Trendrichtung effektiv erkennen kann. Allerdings hat die Strategie auch eine gewisse Verzögerung und muss mit Trendbewertungsindikatoren gefiltert und optimiert werden, um die Wahrscheinlichkeit von Fehlsignalen zu verringern. Bei angemessener Parameteroptimierung kann sie sowohl das Kapital schützen als auch größere Trendchancen nutzen. Es ist ein sehr lohnenswerter Strategieansatz für Forschung und Anwendung.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)- 1