Zwei-Linien-Verfolgungs-Umkehr-Gleitender-Durchschnitt-System

Überblick

Das Zwei-Linien-Umkehr-Gleitend-Durchschnitts-System kombiniert die 123-Formations-Umkehrstrategie und die Ichimoku-Kinken-Hyo-Strategie, um Umkehrmöglichkeiten zu identifizieren, Trends zu verfolgen und Überrenditen zu erzielen.

Strategieprinzip

Die Strategie setzt sich aus zwei Teilstrategien zusammen:

- 123-Formations-Umkehrstrategie

Diese Strategie handelt auf Basis von Preisformationen. Die konkrete Logik:

- Long, wenn der Schlusskurs zwei Tage in Folge gestiegen ist und die 9-Perioden-langsame K-Linie unter 50 liegt.

- Short, wenn der Schlusskurs zwei Tage in Folge gefallen ist und die 9-Perioden-schnelle K-Linie über 50 liegt.

Die Strategie nutzt den Ausbruch des Schlusskurses über den des vorherigen Tages, um Umkehrungen zu identifizieren, und filtert Seitwärtsbewegungen mit dem Indikator für Kerzenkombinationen heraus.

- Ichimoku-Kinken-Hyo-Strategie

Diese Strategie handelt auf Basis von Kreuzungen der fünf Linien des Ichimoku-Kinken-Hyo. Die konkrete Logik:

- Long, wenn der Schlusskurs über der Basislinie liegt.

- Short, wenn der Schlusskurs unter der Wendelinie liegt.

Dabei ist die Basislinie der Mittelwert des höchsten und niedrigsten Kurses der letzten 26 Tage, die Wendelinie der Mittelwert des höchsten und niedrigsten Kurses der letzten 9 Tage. Die Strategie nutzt das Kreuzungssystem gleitender Durchschnitte, um Trends zu identifizieren.

Die endgültige Strategie kombiniert die Signale beider Teilstrategien: Wenn beide in die gleiche Richtung (bullish oder bearish) zeigen, wird eine Position eröffnet; bei unterschiedlichen Richtungen wird die Position geschlossen.

Vorteile

- Kombination von Umkehr- und Trendstrategie: Sie kann sowohl Umkehrmöglichkeiten erfassen als auch Trends folgen – flexible Strategie.

- Die 123-Formation ist einfach und praktisch und erkennt kritische Umkehrpunkte effektiv.

- Die Parameter des Ichimoku-Kinken-Hyo sind optimiert, das Ausbruchsrisiko ist gering.

- Die Kombination zweier unterschiedlicher Strategietypen ermöglicht eine Strategieoptimierung.

Risikoanalyse

- Die Umkehrstrategie ist anfällig für Fallen und birgt Verlustrisiken. Der Handelszeitraum kann verkürzt oder ein Stop-Loss hinzugefügt werden, um das Risiko zu steuern.

- Der Ichimoku-Kinken-Hyo kann in Seitwärtsmärkten in die Falle gehen. Parameter können angepasst oder Filterbedingungen hinzugefügt werden, um unnötige Trades zu reduzieren.

- Bei der Kombination beider Strategien können falsch abgestimmte Parameter zu zu häufigen oder zu seltenen Signalen führen; sorgfältige Tests und Optimierung sind erforderlich.

Optimierungsmöglichkeiten

- Testen weiterer Indikatorkombinationen, um bessere Filter zu finden, z. B. Volumenindikatoren.

- Optimierung der Parameter des Ichimoku-Kinken-Hyo, um sie besser an die jeweiligen Produkteigenschaften anzupassen.

- Hinzufügen eines Stop-Loss-Mechanismus, z. B. basierend auf dem ATR für Positions-Stop-Loss.

- Integration eines Money-Management-Moduls zur Risikokontrolle.

- Sammeln weiterer Daten im Backtest, um die Strategie umfassend zu testen, Probleme zu identifizieren und kontinuierlich zu optimieren.

Zusammenfassung

Das Zwei-Linien-Umkehr-Gleitend-Durchschnitts-System nutzt die Stärken von Umkehr- und Trendstrategien aus und erzielt durch Parameteroptimierung und Strategiekombination Überrenditen. Die Strategie hat gewisse Handelsvorteile, birgt jedoch auch Risiken durch Fehlsignale und Verluste. Wir müssen die Strategielogik im Backtest kontinuierlich optimieren und mit strengen Risikomanagementmaßnahmen ergänzen, um die Stabilität und die Performance im Live-Handel zu verbessern. Insgesamt bietet uns die Strategie einen guten Ansatz, verschiedene Strategietypen zu kombinieren, um insgesamt bessere Ergebnisse zu erzielen.

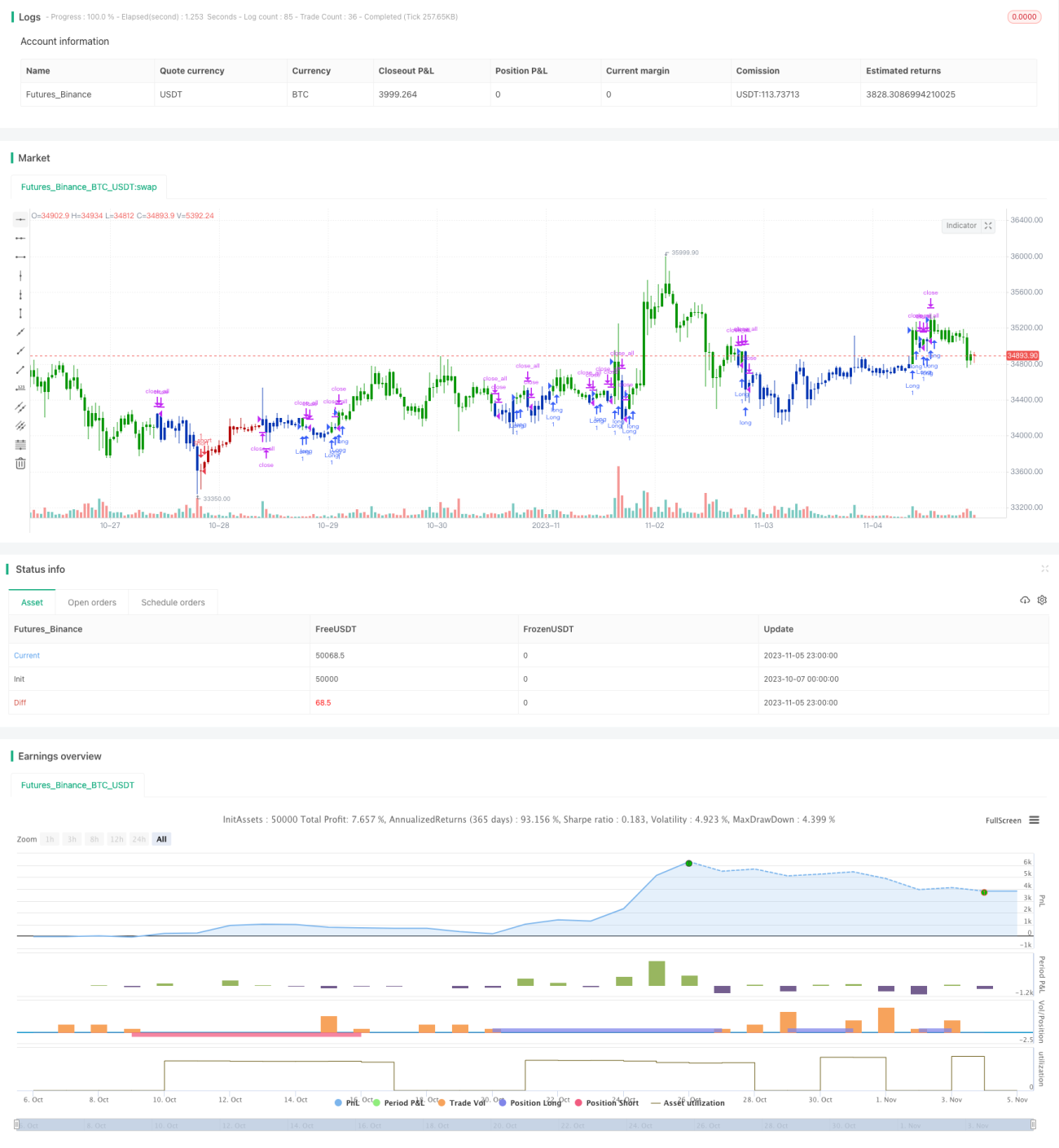

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2020

// This is combo strategies for get a cumulative signal. - 1