RSI-basierte Trendfolgestrategie

Überblick

Diese Strategie basiert auf dem Relative Strength Index (RSI) und nutzt die Überkauft-/Überverkauft-Situationen, um Trends zu verfolgen. Wenn der RSI unter die überverkaufte Linie fällt, wird eine Long-Position eröffnet; wenn der RSI über die überkaufte Linie steigt, wird eine Short-Position eröffnet. Ziel ist es, von den Haupttrends des Marktes zu profitieren.

Strategieprinzip

Die Strategie verwendet den RSI-Indikator, um überkaufte und überverkaufte Marktbedingungen zu erkennen. Der RSI wird auf Basis der Kursgewinne und -verluste über einen bestimmten Zeitraum berechnet. Ein RSI unter 30 gilt als überverkauft, über 70 als überkauft.

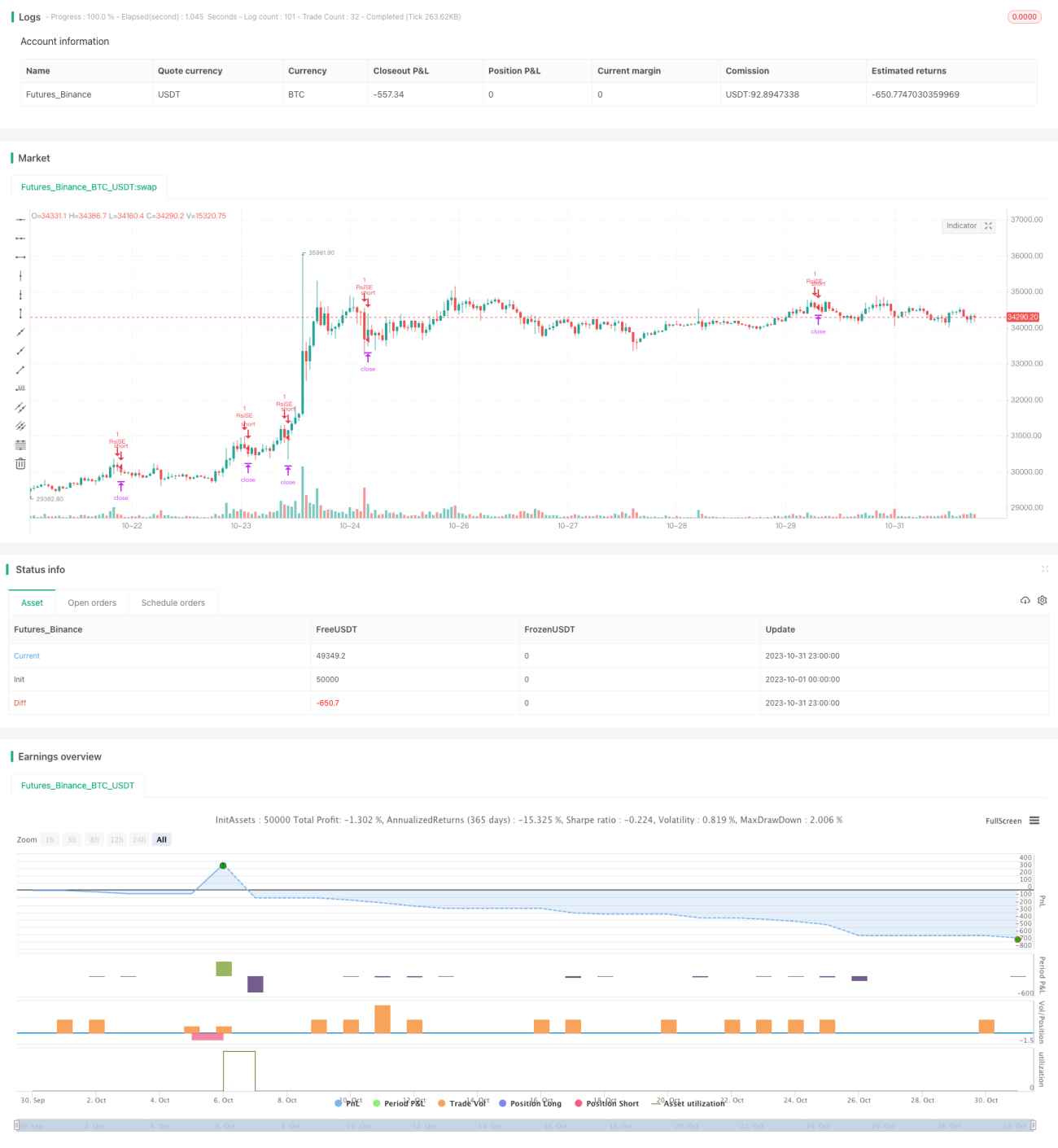

Im Detail: Die Strategie definiert die RSI-Berechnungsparameter length=14, die überkaufte Linie overBought=70 und die überverkaufte Linie overSold=30. Ausgehend vom Schlusskurs wird der RSI-Wert vrsi berechnet. Es wird geprüft, ob vrsi über der überkauften Linie oder unter der überverkauften Linie liegt. Bei einem goldenen Kreuz (Überschreiten der überverkauften Linie nach oben) wird eine Long-Position eröffnet, bei einem toten Kreuz (Überschreiten der überkauften Linie nach unten) eine Short-Position. Nach der Positionseröffnung wird ein Stop-Loss von etoroStopTicks Ticks gesetzt; wird dieser innerhalb des Betrachtungsfensters ausgelöst, wird die Position geschlossen.

Auf diese Weise kann die Strategie die Haupttrends des Marktes erfassen, indem sie zu überverkauften Zeitpunkten kauft und zu überkauften Zeitpunkten verkauft, und so dem Trend folgt.

Vorteile der Strategie

- Der RSI-Indikator hilft, überkaufte/überverkaufte Situationen zu identifizieren und Markttrends zu erfassen.

- Das Backtest-Fenster ist flexibel einstellbar, sodass verschiedene Zeiträume getestet werden können.

- Der Stop-Loss wurde sinnvoll festgelegt, um Einzelverluste zu begrenzen.

Risiken der Strategie

- Der RSI kann Divergenzen aufweisen und falsche Signale erzeugen.

- Der Stop-Loss ist statisch und kann sich nicht dynamisch an Marktschwankungen anpassen.

- Die Strategie kann Trendwenden nicht erkennen, was zu gegenläufigen Positionen führen kann.

Lösungsansätze für die Risiken:

- Kombination mit anderen Indikatoren zur Filterung von RSI-Signalen, um Fehlöffnungen zu vermeiden.

- Dynamische Anpassung des Stop-Loss, um Marktschwankungen in Echtzeit zu folgen.

- Hinzufügen von Trendindikatoren, um gegenläufige Positionen zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der RSI-Parameter zur Bestimmung des optimalen Parametersatzes

Verschiedene RSI-Berechnungszeiträume (length) und überkaufte/überverkaufte Schwellenwerte können getestet werden, um die Fehlsignale zu minimieren.

-

Hinzufügen von Trendindikatoren zur Vermeidung von Gegentrend-Trades

Indikatoren wie gleitende Durchschnitte oder MACD können die Trendrichtung bestimmen und Fehlsignale an Trendwenden vermeiden.

-

Dynamischer Stop-Loss

Der Stop-Loss kann basierend auf Indikatoren wie dem ATR dynamisch festgelegt werden, um sich besser an die Marktvolatilität anzupassen.

-

Optimierung der Einstiegsregeln

Zusätzlich zum RSI-Signal können weitere Bedingungen wie das Überschreiten eines bestimmten Preisniveaus oder steigendes Handelsvolumen als Einstiegssignal hinzugefügt werden, um die Einstiegspräzision zu erhöhen.

Zusammenfassung

Die Strategie nutzt den RSI-Indikator zur Erkennung überkaufter/überverkaufter Situationen und ermöglicht so die Erfassung von Trends. Im Vergleich zu traditionellen Trailing-Stop-Strategien hat sie den Vorteil, dass sie das Timing mithilfe des Indikators bestimmen kann. Allerdings weist der RSI Divergenzen auf und kann Trendwenden nicht erkennen – dies sind Bereiche, die optimiert werden müssen. Durch Parameteroptimierung, Hinzufügen von Trendindikatoren und dynamischen Stop-Loss kann die Stabilität und Rentabilität der Strategie weiter verbessert werden.

- 1