Handelsstrategie basierend auf dem KST-Indikator und dem EMA-Indikator

Überblick

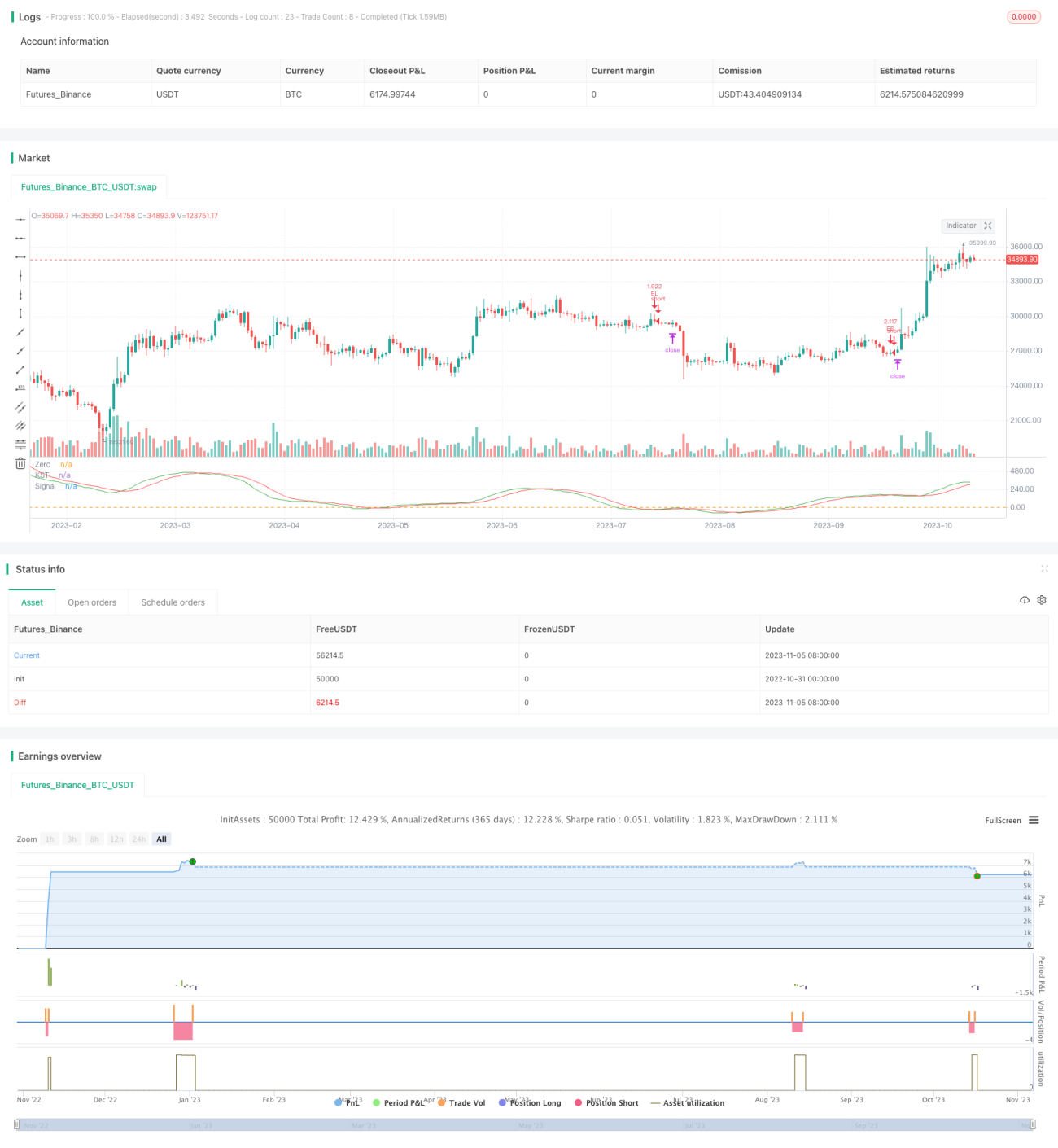

Der Kern dieses Strategieansatzes besteht darin, den KST-Indikator mit einem EMA-Gleitenden Durchschnitt zu kombinieren, um Trends zu erkennen und zu folgen. Kaufsignale werden generiert, wenn der KST-Indikator einen goldenen Kreuz unter Null zeigt; Verkaufssignale entstehen bei einem toten Kreuz über Null. Zusätzlich dient der EMA als Unterstützung/Widerstand, sodass ein Signal nur ausgelöst wird, wenn der Schlusskurs den EMA durchbricht. Die Strategie ist einfach und praktisch, verfolgt Trends automatisch und eignet sich für mittel- bis langfristige Positionen.

Funktionsweise

-

Berechnung des KST-Indikators: Berechne den ROC (Rate of Change) über 10, 15, 20 und 30 Tage, gewichte diese Werte und summiere sie. Glätte das Ergebnis mit einem 9-Tage-SMA, um den KST zu erhalten.

-

Berechnung des EMA: Berechne einen exponentiell gleitenden Durchschnitt (EMA) mit einer Periode von 50.

-

Kaufsignal: Ein Kaufsignal entsteht, wenn die schnelle Linie des KST die langsame Linie von unten schneidet (goldenes Kreuz) und beide unter Null liegen, und gleichzeitig der Schlusskurs über dem EMA liegt.

-

Verkaufssignal: Ein Verkaufssignal entsteht, wenn die schnelle Linie des KST die langsame Linie von oben schneidet (totes Kreuz) und beide über Null liegen, und gleichzeitig der Schlusskurs unter dem EMA liegt.

-

Trailing Stop: Ein Trailing Stop von 1 % des Kontowerts wird gesetzt, um automatische Verluste zu begrenzen.

Vorteile der Strategie

- Der KST-Indikator erkennt Trendänderungen, während der EMA die Trendrichtung bestätigt – ihre Kombination ermöglicht präzise Einstiegszeitpunkte.

- Die Verwendung des Kreuze in Verbindung mit der Nulllinie reduziert unnötige Trades.

- Der EMA fungiert als zusätzlicher Filter gegen Fehlsignale, da nur bei Durchbruch eingestiegen wird.

- Der automatische Trailing Stop kontrolliert das Risiko und lässt Gewinne laufen.

- Die Strategie hat nur wenige Parameter, ist einfach umzusetzen und zu optimieren.

Risiken der Strategie

- Der KST-Indikator reagiert verzögert auf Trendwechsel, was zu verpassten Gelegenheiten führen kann. Eine kürzere Berechnungsperiode oder eine optimierte Gewichtung könnte helfen.

- Der EMA ist ebenfalls verzögert und kann an Trendwenden versagen. Der Test anderer Indikatoren oder mehrerer gleitender Durchschnitte ist möglich.

- Ein zu weiter Stop erhöht Verluste; ein zu enger Stop wird durch nächtliche Kurssprünge ausgelöst. Ein Gleichgewicht muss durch sorgfältiges Testen gefunden werden.

- Die hohe Signalfrequenz kann zu erhöhten Transaktionskosten führen. Eine Lockerung der Einstiegsbedingungen könnte die Anzahl der Trades reduzieren.

Optimierungsmöglichkeiten

- Optimierung der Berechnungsperioden des KST für sensitive Parameter bei bestimmten Märkten.

- Testen verschiedener gleitender Durchschnitte (MA, WMA etc.), um die beste Kombination mit dem KST zu finden.

- Dynamische Anpassung des Stop-Loss basierend auf Volatilität oder ATR.

- Hinzufügen von Filtern wie plötzlichem Volumenanstieg, um Fehlsignale zu vermeiden.

- Kombination mit anderen Indikatoren (RSI, MACD etc.) für eine umfassendere Strategie.

- Testen verschiedener Parameter für unterschiedliche Anlageklassen und Entwicklung spezifischer Optimierungen.

Zusammenfassung

Die Strategie ist klar, zuverlässig und einfach umsetzbar. Mit dem KST werden Trendwenden erkannt, der EMA filtert sie, und der Stop-Loss kontrolliert das Risiko – so können mittel- bis langfristige Trends automatisch verfolgt werden. Die Parameter sind sinnvoll gewählt und bieten viel Optimierungsspielraum. Nutzer können die Strategie je nach Bedarf anpassen; sie eignet sich für verschiedene Märkte und hat gute Allgemeingültigkeit. Die Strategie ist sowohl für Anfänger als auch für professionelle Trader geeignet. Durch weitere Optimierung und Tests kann sie zu einem verlässlichen Trendfolge-Ansatz werden.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Know Sure Thing and EMA Strategy by JLX", shorttitle="KST EMA JLX", format=format.price, precision=4, initial_capital = 1000, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

roclen1 = input(10, minval=1, title = "ROC Length #1")

roclen2 = input(15, minval=1, title = "ROC Length #2")- 1