SAR-Dynamisches-Tracking-Ausbruch-Strategie mit drei gleitenden Durchschnitten

Übersicht

Dies ist eine Ausbruchsstrategie, die den Parabolic SAR-Indikator mit drei SMMA-Gleitenden Durchschnitten unterschiedlicher Perioden kombiniert. Sie geht long, wenn alle drei Durchschnitte steigen, und short, wenn alle drei fallen. Gleichzeitig wird die SAR-Richtung genutzt, um bei einem SAR-Wechsel eine entgegengesetzte Position zu eröffnen. Die Strategie unterstützt sowohl Stop-Loss als auch Take-Profit.

Funktionsweise

Die Strategie basiert im Wesentlichen auf folgenden Punkten:

-

Der Parabolic SAR-Indikator wird verwendet, um die aktuelle Trendrichtung zu bestimmen. Der SAR-Indikator verfolgt dynamisch die Preisbewegungen und identifiziert Aufwärts- und Abwärtstrends.

-

Es werden drei SMMA-Gleitende Durchschnitte mit unterschiedlichen Perioden (schneller 21, mittlerer 50, langsamer 200) eingerichtet. Wenn alle drei Durchschnitte steigen, wird ein Aufwärtstrend angenommen; wenn alle drei fallen, ein Abwärtstrend.

-

Wenn der SAR-Indikator nach unten dreht (von oben nach unten) und alle drei Durchschnitte steigen, wird eine Long-Position eröffnet.

-

Wenn der SAR-Indikator nach oben dreht (von unten nach oben) und alle drei Durchschnitte fallen, wird eine Short-Position eröffnet.

-

Stop-Loss und Take-Profit werden gesetzt. Der Stop-Loss orientiert sich dynamisch am SAR-Indikator, während der Take-Profit als prozentualer Anteil des Einstiegspreises festgelegt wird.

Konkret prüft die Strategie zunächst, ob der SAR des aktuellen Balkens einen Richtungswechsel vollzogen hat. Wenn der SAR von steigend auf fallend wechselt und alle drei Durchschnitte steigen, wird long eingestiegen; wenn der SAR von fallend auf steigend wechselt und alle drei Durchschnitte fallen, wird short eingestiegen.

Nach dem Eingehen einer Position wird der Stop-Loss auf den SAR-Wert des nächsten Balkens gesetzt, um einen dynamischen Nachzieh-Stopp zu erhalten. Der Take-Profit wird auf 10 % des Einstiegspreises festgelegt. Sobald der Kurs das Take-Profit- oder Stop-Loss-Niveau erreicht, wird die Position glattgestellt.

Vorteile

Diese Strategie kombiniert die Vorteile eines Trendindikators mit denen von Gleitenden Durchschnitten unterschiedlicher Zeiträume, sodass sie rechtzeitig bei Trendwenden einsteigen kann, während falsche Ausbrüche durch die Durchschnitte gefiltert werden. Die Hauptvorteile sind:

-

Der SAR-Indikator kann Trendwenden dynamisch erkennen und ermöglicht einen schnellen Einstieg bei Trendwechseln.

-

Die drei Gleitenden Durchschnitte filtern effektiv Marktrauschen und reduzieren Fehlsignale.

-

Die Verwendung von SMMA-Gleitenden Durchschnitten sorgt für glattere Kurven und verringert Störungen durch Oszillationen der Durchschnitte.

-

Durch die Kombination von Stop-Loss und Take-Profit können einzelne Verluste begrenzt und gleichzeitig Gewinne teilweise gesichert werden.

-

Die Parameter der Strategie sind flexibel einstellbar, sodass sie an verschiedene Märkte angepasst und optimiert werden kann.

Risikoanalyse

Die Strategie birgt auch einige Risiken, hauptsächlich:

-

In Seitwärtstrends kann der SAR-Indikator häufig die Richtung wechseln, was zu übermäßigem Handel und erhöhten Transaktionskosten führt.

-

Die Einstellungen der drei Durchschnitte sind möglicherweise nicht für alle Instrumente optimal geeignet und müssen je nach Markt angepasst werden.

-

Der Stop-Loss auf den SAR des nächsten Balkens hat eine zeitliche Verzögerung, die Verluste vergrößern kann.

-

In stabilen Trends können Fehlsignale durch SAR-Wechsel auftreten; dies kann durch Anpassen der Parameter zur Glättung der SAR-Kurve gemildert werden.

-

Ungeeignete Einstellungen der Durchschnitte können dazu führen, dass Trends verpasst oder Fehlsignale generiert werden; sorgfältige Tests und Optimierungen sind erforderlich.

Um diesen Risiken zu begegnen, können folgende Optimierungen vorgenommen werden:

-

Anpassung der SAR-Parameter an die Volatilität des jeweiligen Instruments, um die Häufigkeit von Richtungswechseln zu verringern.

-

Anpassung der Parameter der drei Durchschnitte, um sie besser an die Eigenschaften des Instruments anzupassen.

-

Optimierung der Stop-Loss-Strategie, z. B. durch kleinere Stopps oder Trailing-Stops.

-

Verwendung von Limit-Stopps in Märkten mit hoher Handelsfrequenz, um Slippage-Verluste zu vermeiden.

-

Gründliche Parameteroptimierungstests, um die Auswirkungen von SAR- und Durchschnittsparametern auf die Strategieleistung zu bewerten.

Optimierungsansätze

Basierend auf der obigen Analyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Optimierung der SAR-Parameter zur Glättung der SAR-Kurve, um die Häufigkeit von Richtungswechseln zu reduzieren und übermäßigen Handel zu vermeiden.

-

Anpassung der Längen der drei Durchschnitte, um sie besser an die spezifischen Eigenschaften des gehandelten Instruments anzupassen und eine bessere Trendfilterung zu erreichen.

-

Einsatz dynamischer Stop-Loss-Strategien wie Trailing-Stops, minimale Stopps usw., um Verluste durch Stop-Loss zu minimieren.

-

Verwendung von Limit-Stopps in Hochfrequenzmärkten, um Slippage-Verluste bei Stop-Losses zu reduzieren.

-

Hinzufügen weiterer Indikatoren zur Filterung, wie RSI oder KD, um die Signalqualität zu verbessern und die Wahrscheinlichkeit von Fehlsignalen zu verringern.

-

Optimierung der Einstiegsbedingungen, z. B. durch zusätzliche Überprüfung der Kerzenformationen beim SAR-Wechsel, um minderwertige Signale zu vermeiden.

-

Hinzufügen von Wiedereinstiegsbedingungen, sodass nach einem Stop-Loss erneut eingestiegen wird, wenn der Kurs weiterhin in die favorisierte Richtung läuft.

-

Verbesserung der Take-Profit-Strategie, z. B. durch Trailing-Take-Profit, Teilgewinne oder Staffelung des Take-Profit, um die Rentabilität zu steigern.

-

Parameteroptimierung auf Basis von Backtest-Ergebnissen, um die Auswirkungen der Parameter auf die Gesamtleistung der Strategie zu bewerten.

Zusammenfassung

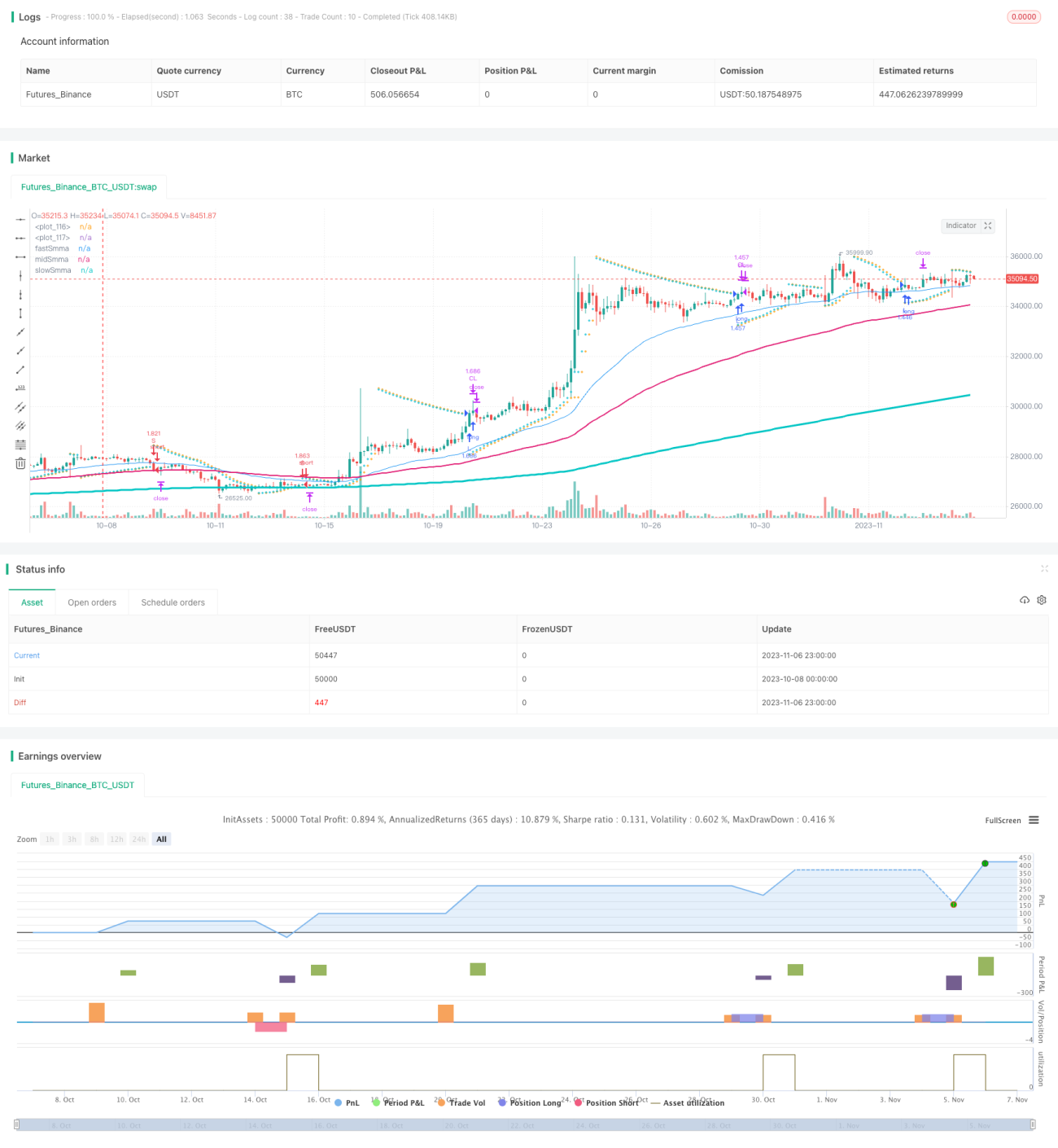

Insgesamt handelt es sich hier um eine einfache und praktische Ausbruchsstrategie, die den Trendfolgeindikator SAR mit Gleitenden Durchschnitten kombiniert. Sie nutzt die Sensitivität des SAR bei Trendwenden und die Filterwirkung der Durchschnitte, um schnell an Wendepunkten einzusteigen. Gleichzeitig werden Stop-Loss und Take-Profit verwendet, um Risiken zu kontrollieren und Gewinne zu sichern. Durch Anpassung der Parameter und Optimierung der Ein- und Ausstiegsbedingungen kann eine gute Strategieleistung erzielt werden. Händler sollten jedoch darauf achten, übermäßigen Handel und Fehlsignale zu vermeiden, die Parameter für verschiedene Instrumente zu optimieren und die Strategie zu testen, um ein stabiles Handelssystem zu erhalten.

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1