Umkehrstrategie mit doppelten gleitenden Durchschnitten

Übersicht

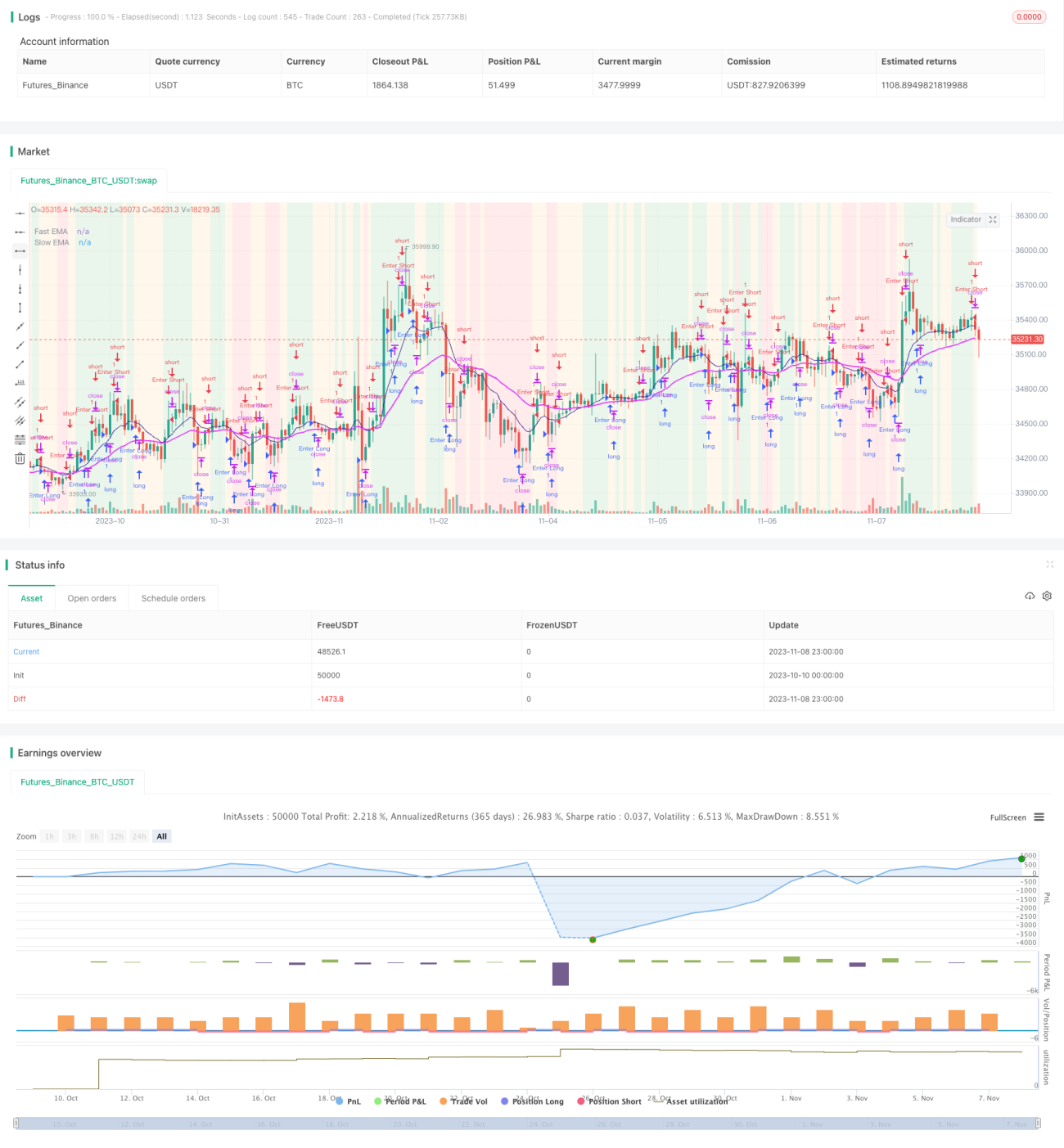

Diese Strategie basiert auf dem Prinzip des Goldenen Kreuzes und des Todeskreuzes von schnellen und langsamen gleitenden Durchschnitten. Wenn der schnelle gleitende Durchschnitt von unten den langsamen kreuzt, wird eine Long-Position eröffnet; wenn der schnelle gleitende Durchschnitt von oben den langsamen kreuzt, wird eine Short-Position eröffnet. Die Strategie eignet sich für mittel- bis langfristigen Handel und kann Trendumkehrungen erkennen.

Strategieprinzip

Die Strategie verwendet den exponentiellen gleitenden Durchschnitt (EMA) zur Berechnung der schnellen und langsamen Durchschnitte. Die Länge des schnellen EMA beträgt 10 Perioden, die des langsamen EMA 30 Perioden. Zunächst werden der schnelle und der langsame EMA berechnet, dann werden die gleitenden Durchschnitte gezeichnet und der Hintergrund in verschiedenen Farben angezeigt, um die Trendrichtung der gleitenden Durchschnitte anzuzeigen.

Wenn der heutige Schlusskurs über dem schnellen gleitenden Durchschnitt liegt und der schnelle gleitende Durchschnitt über dem langsamen liegt, wird ein grüner Hintergrund angezeigt, was auf einen Aufwärtstrend hinweist. Wenn der heutige Schlusskurs unter dem schnellen gleitenden Durchschnitt liegt und der schnelle gleitende Durchschnitt unter dem langsamen liegt, wird ein roter Hintergrund angezeigt, was auf einen Abwärtstrend hinweist.

Im Aufwärtstrend, wenn eine rote Kerze (Schlusskurs niedriger als Eröffnungskurs) erscheint und die gestrige Kerze ebenfalls rot war, wird eine Long-Position eröffnet. Der Stop-Loss wird auf 300 Punkte gesetzt, der Take-Profit erfolgt durch das Schließen der Position mit einer Short-Position.

Im Abwärtstrend, wenn eine grüne Kerze (Schlusskurs höher als Eröffnungskurs) erscheint und die gestrige Kerze ebenfalls grün war, wird eine Short-Position eröffnet. Der Stop-Loss wird auf 300 Punkte gesetzt, der Take-Profit erfolgt durch das Schließen der Position mit einer Long-Position.

Nach der Eröffnung einer Position wird diese zwangsweise geschlossen, wenn die Haltedauer 1.008.000.000 Millisekunden (etwa 2 Wochen) überschreitet, um ein Festkleben der Position zu verhindern.

Vorteile

- Die Verwendung eines doppelten EMA-Systems filtert effektiv Marktrauschen und erkennt Trendumkehrpunkte.

- Die Kombination von schnellen und langsamen gleitenden Durchschnitten mit der Farbe des Kerzenkörpers liefert zuverlässige Einstiegssignale.

- Die Festlegung von Stop-Loss und Take-Profit reduziert Verluste bei einzelnen Trades.

- Der Zwangsschlussmechanismus verhindert enorme Verluste durch festklebende Positionen.

Risiken

- Das EMA-System ist gegenüber bestimmten Märkten unempfindlich, was dazu führen kann, dass einige Handelsmöglichkeiten verpasst werden.

- Eine falsche Parametereinstellung der schnellen und langsamen gleitenden Durchschnitte kann zu falschen Signalen führen.

- Ein zu enger Stop-Loss erhöht das Risiko eines Margin Calls; ein zu weiter Stop-Loss kann unnötige Verluste verursachen.

- Eine ungeeignete Einstellung der Zwangsschlusszeit kann zu vorzeitigem Schließen oder zu langer Haltedauer führen.

Optimierungsmöglichkeiten

- Die Rendite des EMA-Systems mit verschiedenen Parametern kann getestet werden, um die Längen der schnellen und langsamen gleitenden Durchschnitte zu optimieren.

- Die Hinzunahme weiterer Indikatoren wie MACD zur Bestätigung kann die Signalgenauigkeit verbessern.

- Die Berücksichtigung des täglichen Handelsvolumens zur Bestimmung des Stop-Loss-Niveaus.

- Die dynamische Anpassung der Zwangsschlusszeit basierend auf der Marktvolatilität.

Zusammenfassung

Insgesamt ist diese Strategie recht ausgewogen: Sie verwendet ein doppeltes EMA zur Trendidentifikation und kombiniert dies mit den Kerzenkörpern und zusätzlichen Regeln für den Handel, wodurch falsche Signale effektiv gefiltert werden. Allerdings müssen das EMA-System und die Parametereinstellungen noch optimiert werden, und auch der Stop-Loss/Take-Profit-Mechanismus muss an die Märkte angepasst werden. Insgesamt handelt es sich um eine zuverlässige Trendhandelsstrategie.

- 1