Langfristige Bullen-Bären-Long-Strategie

Übersicht

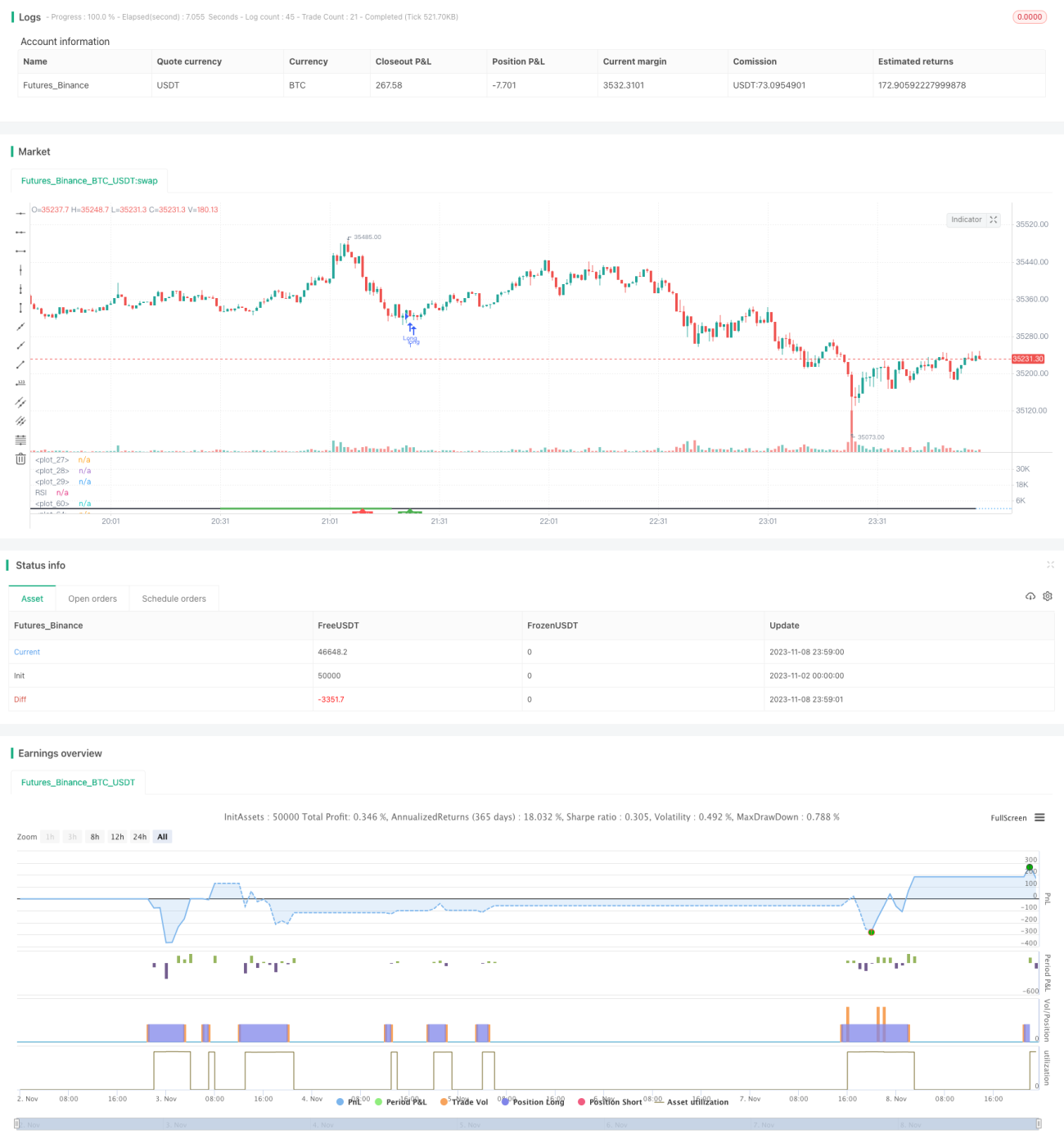

Diese Strategie identifiziert bullische Divergenzen des RSI-Indikators, um Zeitpunkte zu erkennen, an denen der Bitcoin-Preis kurzfristig steigen könnte, und ermittelt so geeignete Kaufzeitpunkte.

Strategieprinzip

-

Verwendung des RSI-Indikators zur Erkennung bullischer Divergenzen

- Festlegen des RSI-Parameters (Standard: 14 Perioden)

- Berechnung des aktuellen RSI-Werts

- Prüfung, ob folgende bullische Divergenz vorliegt:

- Der RSI-Indikator bildet ein tieferes Tief

- Der Kurs bildet zu diesem Zeitpunkt ein tieferes Tief

- Anschließend bildet der RSI-Indikator ein höheres Tief

- Der Kurs bildet zu diesem Zeitpunkt ein höheres Tief

-

Prüfung, ob der RSI-Wert unter dem Schwellenwert liegt

- Festlegen des Schwellenwerts für RSI-Tiefstände (Standard: 40)

- Liegt der aktuelle RSI-Wert unter diesem Schwellenwert, könnte dies ein Kaufsignal sein

-

Prüfung, ob der Schlusskurs unter dem Tiefpunkt liegt, bei dem die Divergenz begann

- Ist dies der Fall, wird das Divergenz-Kaufsignal weiter bestätigt

-

Definition der Stop-Loss-Ausstiegsbedingung

- Festlegen des Stop-Loss-Prozentsatzes (Standard: 5%)

- Bei einem Drawdown von diesem Prozentsatz wird ein Stop-Loss ausgelöst

-

Definition der Gewinnmitnahme-Ausstiegsbedingung

- Festlegen des Schwellenwerts für RSI-Hochstände (Standard: 75)

- Steigt der RSI auf diesen Schwellenwert, wird mit Gewinn ausgestiegen

Vorteilsanalyse

-

Die Erkennung bullischer Divergenzen des RSI-Indikators ermöglicht die effektive Identifikation kurzfristiger Kurserholungen

-

In Kombination mit der RSI-Tiefstand-Beurteilung lassen sich konkrete Einstiegspunkte vor der Erholung ermitteln

-

Die Festlegung von Stop-Loss- und Take-Profit-Bedingungen ermöglicht die Steuerung von Handelsrisiko und -ertrag

-

Die Strategie greift auf zahlreiche Eigenschaften des RSI-Indikators im realen Bitcoin-Handel zurück und eignet sich hervorragend für kurzfristige Long-Positionen in Bitcoin

-

Die Parameter der Strategie sind sinnvoll gewählt und können an unterschiedliche Marktbedingungen angepasst werden, was die praktische Anwendung erleichtert

Risikoanalyse

-

Der RSI-Indikator kann versagen; bei Fehleinschätzungen führt dies zu Handelsverlusten

-

Ein einzelner technischer Indikator erzeugt leicht Fehlsignale; er sollte mit anderen Indikatoren kombiniert werden

-

Die Parameter müssen passend gewählt werden; falsche Einstellungen beeinträchtigen die Strategierendite

-

Da es sich um Long-Trades handelt, muss der übergeordnete Trend beachtet werden, um nicht gegen den Trend zu handeln

-

Die Transaktionskosten sind zu berücksichtigen; zu häufiger Handel schmälert den endgültigen Gewinn

-

Regelmäßige Backtests und Parameteroptimierung sind erforderlich, um die Strategie an unterschiedliche Märkte anzupassen

Optimierungsrichtungen

-

Es können weitere Indikatoren wie gleitende Durchschnitte hinzugefügt werden, um Filterbedingungen zu schaffen und Fehlsignale zu reduzieren

-

Verschiedene Periodeneinstellungen können getestet werden, um die optimale Parameterkombination zu finden

-

Die Strategie kann mit einer übergeordneten Trendbeurteilung kombiniert werden, um bei Trendwenden keine Long-Positionen einzugehen

-

Es kann ein dynamischer Stop-Loss eingeführt werden, der nach Erreichen eines bestimmten Gewinnniveaus schrittweise nach oben verschoben wird

-

Je nach konkreter Positionsgröße können unterschiedliche Stop-Loss-Spannen festgelegt werden

-

Techniken des maschinellen Lernens können integriert werden, um eine automatische Parameteroptimierung zu ermöglichen

Zusammenfassung

Die Strategie nutzt bullische Divergenzen des RSI-Indikators, um kurzfristige Erholungen des Bitcoin-Preises zu erkennen und geeignete Kaufzeitpunkte zu bestimmen. Die Strategie ist einfach und effektiv, basiert auf zahlreichen Praxiserfahrungen und eignet sich hervorragend für kurzfristige Long-Positionen in Bitcoin. Da ein einzelner technischer Indikator jedoch leicht Fehlsignale erzeugt, sollte er mit anderen Indikatoren kombiniert werden. Zudem müssen Parameteroptimierung, Stop-Loss-Einstellungen und Transaktionskosten beachtet werden. Bei richtiger Anwendung kann die Strategie im Live-Handel erhebliche Gewinne erzielen.

- 1