VWAP-Strategie basierend auf Z-Distanz

Überblick

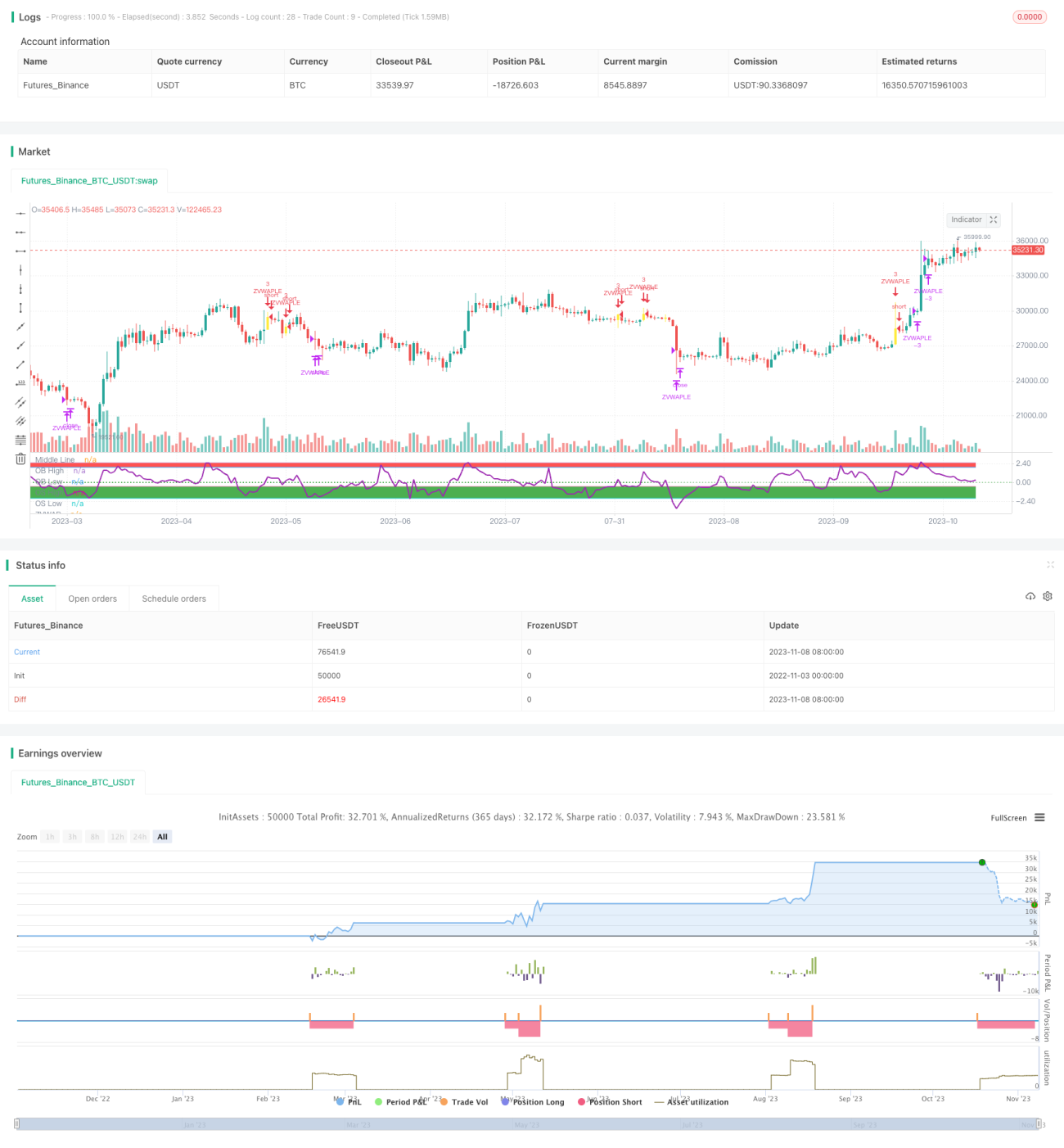

Diese Strategie basiert auf dem Z-Distanz-VWAP-Indikator von LazyBear. Sie beurteilt überkaufte/überverkaufte Zustände sowie Ein- und Ausstiege, indem sie die Z-Distanz zwischen dem Preis und dem VWAP berechnet. Die Strategie integriert einen EMA (Exponential Moving Average) sowie die Rückkehr der Z-Distanz zur Nulllinie, um Rauschsignale herauszufltern.

Strategieprinzip

- Berechnung des VWAP-Werts.

- Berechnung der Z-Distanz zwischen Preis und VWAP.

- Festlegung einer Überkauft-Linie (2,5) und einer Überverkauft-Linie (-0,5).

- Long-Einstieg, wenn die schnelle Linie über der langsamen Linie liegt, die Z-Distanz unter der Überverkauft-Linie liegt und die Z-Distanz die Nulllinie von unten nach oben kreuzt.

- Schließen der Position, wenn die Z-Distanz die Überkauft-Linie überschreitet.

- Einbindung einer Stop-Loss-Logik.

Wichtige Funktionen:

calc_zvwap: Berechnung der Z-Distanz zwischen Preis und VWAP.- VWAP-Wert:

vwap(hlc3). - Schnelle Linie:

ema(close, fastEma). - Langsame Linie:

ema(close, slowEma).

Vorteilsanalyse

- Die Verwendung der Z-Distanz ermöglicht eine intuitivere Beurteilung von überkauften/überverkauften Zuständen.

- Die Kombination mit dem EMA filtert Fehlausbrüche heraus und verhindert das Feststecken in ungünstigen Positionen.

- Erlaubt Nachkauf (Pyramiding), um von Trends zu profitieren.

- Enthält eine Stop-Loss-Logik zur Risikokontrolle.

Risikoanalyse

- Die Parameter müssen angemessen eingestellt sein, z. B. die Position der Überkauft-/Überverkauft-Linien und die EMA-Perioden.

- Der Z-Distanz-Indikator ist nachlaufend, was dazu führen kann, dass wichtige Kauf-/Verkaufspunkte verpasst werden.

- Erlaubtes Nachkauf erhöht das Verlustrisiko.

- Die Stop-Loss-Position muss sinnvoll gewählt werden.

Lösungsansätze:

- Optimierung der Parameter durch Backtesting.

- Kombination mit zusätzlichen Indikatoren zur Signalfilterung.

- Angemessene Festlegung der Bedingungen für Nachkäufe.

- Dynamische Anpassung der Stop-Loss-Position.

Optimierungsrichtung

- Optimierung der EMA-Periodenparameter.

- Testen verschiedener Kriterien für überkaufte/überverkaufte Zustände.

- Einbindung weiterer Indikatoren zur Rauschunterdrückung von Signalen.

- Testen unterschiedlicher Stop-Loss-Methoden.

- Optimierung der Logik für Einstieg, Nachkauf und Stop-Loss.

Zusammenfassung

Diese Strategie nutzt die Z-Distanz, um das Verhältnis zwischen Preis und VWAP zu bestimmen, und kombiniert sie mit einem EMA, um Rauschsignale herauszufiltern und Trendchancen zu nutzen. Die Strategie erlaubt Nachkäufe, um Trends zu verfolgen, und setzt gleichzeitig einen Stop-Loss zur Risikobegrenzung. Durch Parameteroptimierung und die Integration weiterer Indikatoren kann die Stabilität der Strategie verbessert werden. Der Z-Distanz-Indikator ist jedoch nachlaufend, was bei der Optimierung berücksichtigt werden muss. Insgesamt fängt die Strategie mit einer einfachen und klaren Logik Trends ein und kann nach gründlicher Optimierung zu einer effizienten Trendfolgestrategie werden.

- 1