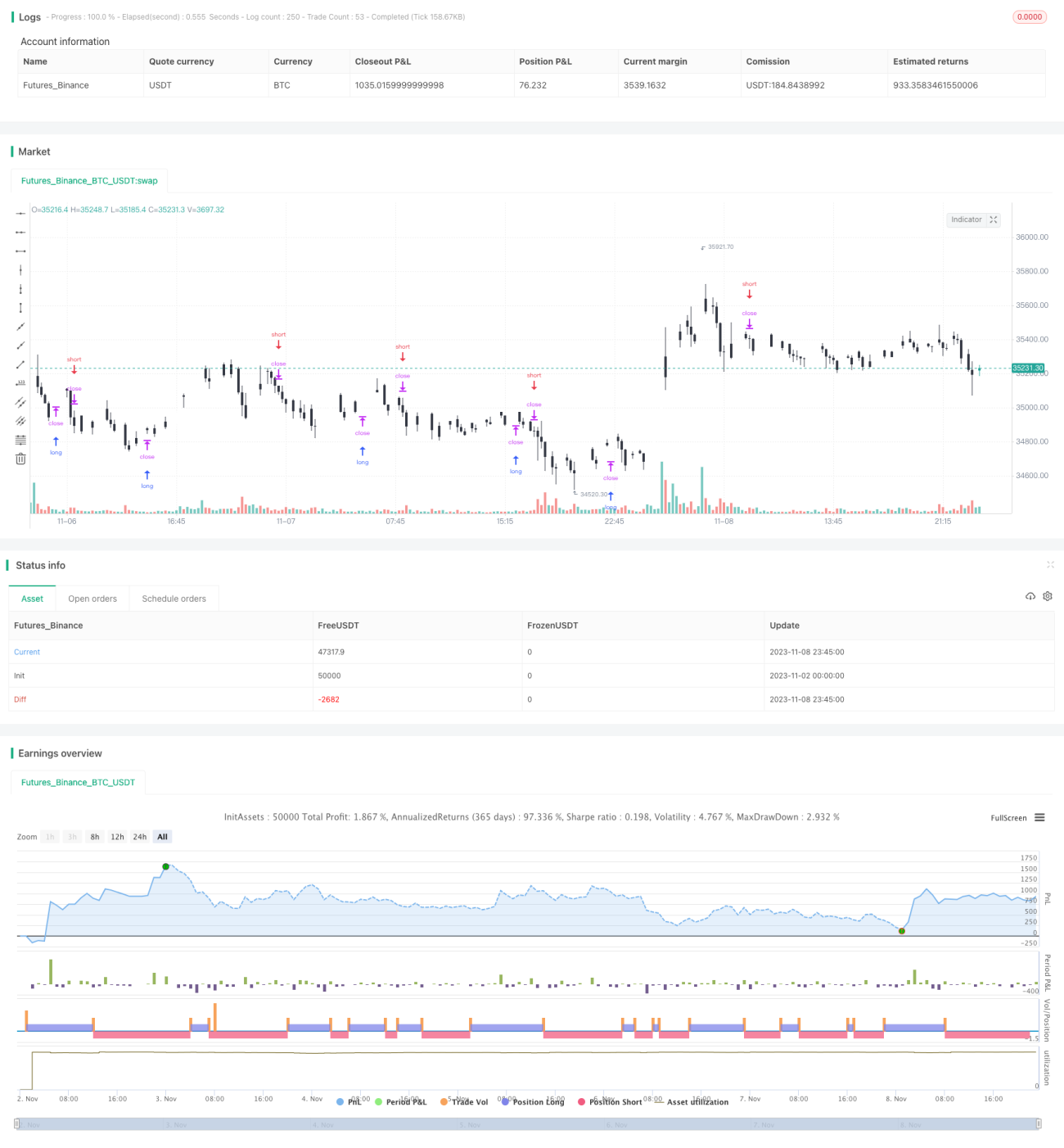

Momentum-Tracking-Strategie

Überblick

Diese Strategie basiert auf dem Momentum-Indikator in Kombination mit einem gleitenden Durchschnitt, um Markttrends zu verfolgen. Wenn der Aufwärtsdruck stark ist, wird eine Long-Position eröffnet; bei starkem Abwärtsdruck wird eine Short-Position eröffnet. Es handelt sich um eine Trendfolgestrategie.

Strategieprinzip

-

Berechnung des Momentum-Werts

momentum: Formel = (aktueller Preis – Preis vor N Perioden) / Preis vor N Perioden -

Berechnung des gleitenden Durchschnitts

middes Preises, Parameter = N-Perioden gleitender Durchschnitt -

Normalisierung des Momentum-Werts (

normalize), Abbildung auf das Intervall [0,1] -

Wenn der normalisierte Momentum-Wert größer als 0,5 ist und der Preis über dem gleitenden Durchschnitt liegt, wird eine Long-Position eröffnet.

-

Wenn der normalisierte Momentum-Wert kleiner als 0,5 ist und der Preis unter dem gleitenden Durchschnitt liegt, wird eine Short-Position eröffnet.

-

Verwendung eines nachlaufenden Stopps (Trailing Stop) mit einer angemessenen Stop-Loss-Position.

Dies ist die grundlegende Handelslogik der Strategie. Wenn sich der Markt in einem Trend befindet, steigt oder fällt der Preis kontinuierlich, was zu einem großen Momentum-Wert führt. Die Strategie beurteilt anhand des Momentum-Werts die Stärke des Trends und entscheidet in Kombination mit der Richtung des gleitenden Durchschnitts über den Einstieg. Darüber hinaus ist die Stop-Loss-Einstellung sehr wichtig, um das Risiko wirksam zu begrenzen.

Vorteile

Diese Strategie bietet die folgenden Vorteile:

-

Verfolgt Markttrends mit hohem Gewinnpotenzial.

-

Der Momentum-Indikator reagiert empfindlich auf Preisänderungen und kann Trends schnell erkennen.

-

Der gleitende Durchschnitt filtert zufällige Schwankungen heraus und wirkt gut in Kombination mit dem Momentum-Indikator.

-

Durch die Stop-Loss-Strategie können Verluste bei einzelnen Trades begrenzt werden.

-

Die Handelslogik ist einfach und klar, leicht umsetzbar und backtestbar.

-

Parameter können flexibel an verschiedene Zeiträume und Marktbedingungen angepasst werden.

Insgesamt eignet sich diese Strategie sehr gut zur Verfolgung von Trendmärkten. In deutlich gerichteten Märkten kann die Rentabilität sehr stark sein.

Risikoanalyse

Trotz der vielen Vorteile gibt es auch einige Risiken, die beachtet werden müssen:

-

In einem Aufwärtstrend besteht das Risiko, dass der Kurs nach einem Ausbruch über die obere Linie wieder fällt und der Trailing Stop ausgelöst wird.

-

In einem Abwärtstrend besteht das Risiko, dass der Kurs nach einem Bruch der unteren Linie wieder steigt – auch hier kann der Trailing Stop zu Verlusten führen.

-

Wenn der Markt um den gleitenden Durchschnitt pendelt (Seitwärtsbewegung), werden viele unnötige Handelssignale erzeugt.

-

Bei falscher Parametereinstellung können Momentum und gleitender Durchschnitt Fehlsignale geben.

-

Die Strategie ist stark von Trends abhängig und schneidet in volatilen Seitwärtsmärkten schlecht ab.

-

Das Stop-Loss-Verhältnis und die Nachlaufweite müssen streng kontrolliert werden, um zu verhindern, dass der Stop zu eng ist oder zu schnell durchbrochen wird.

Um diese Risiken zu adressieren, sollten die Stop-Loss-Strategie optimiert, unnötige Signale durch großzügigere Parameter gefiltert, Parameter an verschiedene Zeiträume angepasst und die Positionsgröße kontrolliert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Testen verschiedener Parameter auf ihre Auswirkungen auf die Backtest-Ergebnisse, um die beste Parameterkombination zu wählen.

-

Einbindung der Turtle-Trading-Regel: Schließe die Position, wenn der Verlust 2N erreicht, und schließe die Position, wenn der Gewinn 1N erreicht.

-

Kombination mit einem Volatilitätsindikator zur Optimierung der Stop-Loss-Position, Anpassung der Stop-Loss-Breite an die Marktvolatilität.

-

Hinzufügen eines Positionsmanagement-Moduls, das die Positionsgröße basierend auf Faktoren wie Drawdown und Zeit anpasst.

-

Testen verschiedener Momentum-Berechnungen, z. B. exponentiell geglätteter gleitender Durchschnitts-Momentum-Indikator.

-

Einbindung von Candlestick-Mustern, um robuste Handelssignale herauszufiltern.

-

Einsatz von maschinellen Lernalgorithmen zur Parameteroptimierung und Merkmalsauswahl.

-

Einbringen manueller Erfahrung, um die Strategie an kritischen Punkten zu unterstützen.

Durch diese Maßnahmen kann die Stabilität, Anpassungsfähigkeit und Rentabilität der Strategie weiter verbessert werden. Allerdings müssen alle Optimierungen streng statistisch validiert werden, um eine Überoptimierung zu vermeiden.

Zusammenfassung

Die Momentum-Trendfolge-Strategie ist eine einfache und praktische Trendstrategie. Sie erfasst Markttrends scharf und erzielt bei Trendbewegungen hohe Gewinne. Es ist jedoch wichtig, einer übermäßigen Glättung der Backtest-Kurve vorzubeugen, Risiken streng zu kontrollieren und die Robustheit der Strategie zu bewahren. Durch Parameteroptimierung und Funktionserweiterungen kann die Strategie in einer Vielzahl von Marktumgebungen stabile Erträge liefern.

- 1