EMA-Crossover-Strategie

Überblick

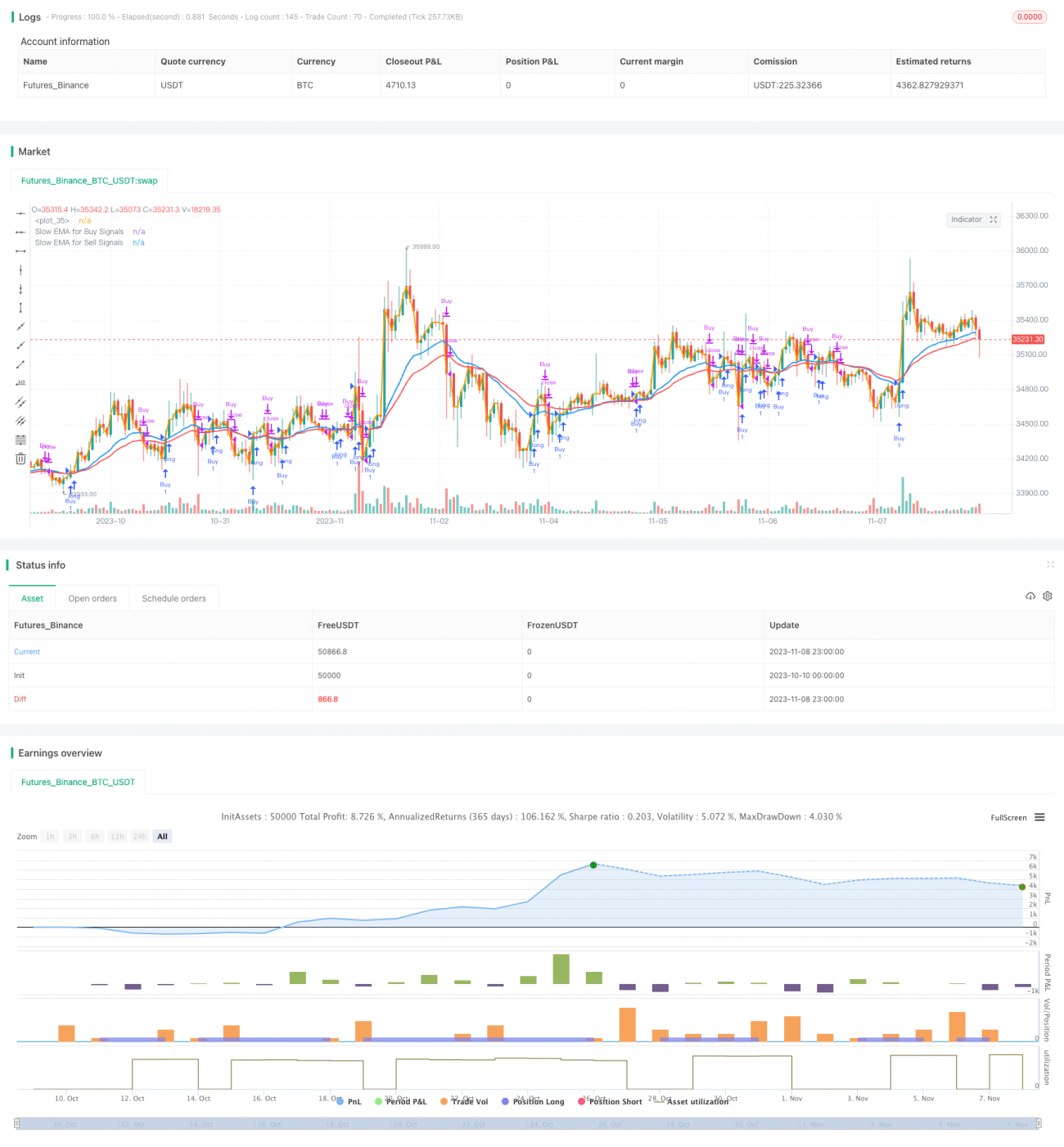

Diese Strategie nutzt das Kreuzen einer schnellen EMA-Linie und einer langsamen EMA-Linie als Kauf- und Verkaufssignale und ermöglicht automatische Trades basierend auf dem Kreuzen der gleitenden Durchschnitte. Die schnelle EMA-Linie folgt eng den Preisbewegungen, die langsame EMA-Linie glättet die Preisbewegungen. Wenn die schnelle EMA-Linie von unten nach oben die langsame EMA-Linie durchkreuzt, wird ein Kaufsignal generiert; wenn die schnelle EMA-Linie von oben nach unten die langsame EMA-Linie durchbricht, wird ein Verkaufssignal generiert. Die Strategie ist flexibel einstellbar, indem die Parameter der schnellen und langsamen EMA angepasst werden, um individuelle Kauf- und Verkaufssignalpunkte zu definieren.

Prinzip der Strategie

Die Strategie generiert hauptsächlich Handelssignale durch die Berechnung der schnellen EMA-Linie und der langsamen EMA-Linie und den Vergleich der Beziehung zwischen den beiden gleitenden Durchschnitten.

Zunächst wird im Eingabeparameter der Zyklus der schnellen EMA emaFast auf 1 gesetzt, sodass die schnelle EMA eng den Preisbewegungen folgt. Gleichzeitig werden die Zyklen der langsamen EMA festgelegt: emaSlowBuy für das Kaufsignal, emaSlowSell für das Verkaufssignal.

Anschließend werden basierend auf den eingegebenen Zyklen die schnelle EMA und die langsame EMA berechnet. Die schnelle EMA hat einen festen Zyklus von 1 und folgt den Preisen; die langsame EMA ist ein anpassbarer Parameter, der die Preisdaten glättet.

Als nächstes wird die Größenbeziehung zwischen schneller EMA und langsamer EMA verglichen, um das Kreuzen zu bestimmen. Wenn die schnelle EMA von unten nach oben die langsame EMA durchkreuzt, entsteht ein goldenes Kreuz, das die Kaufbedingung erfüllt; wenn die schnelle EMA von oben nach unten die langsame EMA durchbricht, entsteht ein Todeskreuz, das die Verkaufsbedingung erfüllt.

Schließlich werden bei Erfüllung der Kauf- und Verkaufsbedingungen die entsprechenden Positionseröffnungs- und -schließungsanweisungen ausgeführt, um den Handel abzuschließen. Gleichzeitig wird überprüft, ob die aktuelle Zeit innerhalb des Backtest-Zeitrahmens liegt, um Fehlgeschäfte außerhalb des Datumsbereichs zu vermeiden.

Vorteile

- Die Verwendung des Kreuzens gleitender Durchschnitte zur Bestimmung von Kauf- und Verkaufspunkten ist ein ausgereifter und zuverlässiger technischer Indikator.

- Die Zyklen der schnellen und langsamen EMA sind einstellbar, sodass Parameter an den Markt angepasst werden können, um die besten Handelsmöglichkeiten zu finden.

- Die Logik „Golden Cross kaufen, Death Cross verkaufen“ ist klar und leicht verständlich.

- Flexible Einstellung: Kauf- und Verkaufssignale können mit unterschiedlichen EMA-Parametern verwendet werden, was eine vollständige Individualisierung der Handelsstrategie ermöglicht.

- Wahlmöglichkeit zwischen nur Long, nur Short oder bidirectionalem Handel, um sich flexibel an verschiedene Marktsituationen anzupassen.

- Einstellbarer Backtest-Zeitraum für Optimierungstests in verschiedenen Zeitabschnitten.

Risikoanalyse

- Das Kreuzen der EMA gleitenden Durchschnitte hat eine Verzögerung (Lag), sodass der optimale Zeitpunkt für Preisänderungen verpasst werden kann.

- In stark volatilen Märkten können die durch EMA-Kreuze erzeugten Signale häufig auftreten, was zu übermäßigem Handel führt.

- Parameter müssen wiederholt getestet werden, um die beste EMA-Kombination zu finden; andernfalls treten viele Fehlsignale auf.

- Die feste Verwendung eines 1-Zyklus für die schnelle EMA kann bei plötzlichen Marktereignissen Rauschen nicht effektiv filtern.

- Die Strategie kann Preisbereiche mit Seitwärtsbewegungen nicht effektiv handhaben und erzeugt viele unnötige Handelssignale.

Zur Risikominderung können folgende Optimierungsmaßnahmen in Betracht gezogen werden:

- Kombination mit anderen Indikatoren zur Filterung von EMA-Kreuzsignalen, um Fehlsignale zu vermeiden.

- Anpassung der EMA-Parameter basierend auf der Marktvolatilität, um die Handelsfrequenz zu reduzieren.

- Einbeziehung von Stop-Loss und Take-Profit zur Risikokontrolle.

- Optimierung des Zyklus der schnellen EMA, um in bestimmten Marktsituationen geeignetere Parameter zu verwenden.

- Hinzufügen einer Trendbeurteilung, um übermäßigen Handel in seitwärts gerichteten Märkten zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Optimierung der EMA-Parameter: Testen verschiedener Zykluskombinationen, um die besten Parameter zu finden.

Durch systematisches Durchprobieren verschiedener

emaFast- undemaSlow-Parameter mittels schrittweiser oder zufälliger Optimierung kann die in historischen Backtests am besten abschneidende Parameterkombination ermittelt werden. -

Kombination mit anderen Indikatoren zur Signalfilterung und -validierung.

Beispielsweise können Indikatoren wie MACD, KDJ, Bollinger-Bänder verwendet werden, um Fehlsignale durch EMA-Kreuze zu vermeiden.

-

Hinzufügen einer Trendbeurteilung.

Berechnung von Indikatoren wie dem Average True Range (ATR), um die Trendstärke zu beurteilen und Seitwärtsmärkte zu vermeiden.

-

Optimierung der Stop-Loss- und Take-Profit-Strategie.

Untersuchung der optimalen Stop-Loss-Punkte zur Begrenzung von Verlusten sowie Festlegung angemessener Take-Profit-Punkte zur Gewinnmaximierung.

-

Testen anderer EMA-Kombinationen.

Nicht nur schnelle/langsame EMA-Kombinationen, sondern auch Doppel-EMA, Dreifach-EMA oder sogar Mehrfach-EMA-Kombinationen testen, um bessere Parameter zu finden.

-

Parameteranpassung an verschiedene Marktphasen.

In stärker trendenden Märkten können die EMA-Zyklen verkürzt werden, in Seitwärtsmärkten hingegen verlängert.

Zusammenfassung

Die EMA-Kreuzstrategie ist insgesamt klar und leicht verständlich und nutzt einen ausgereiften technischen Indikator zur Bestimmung von Kauf- und Verkaufszeitpunkten. Die Strategie ist hochgradig anpassbar und kann durch Anpassung der EMA-Parameter optimiert werden, um Handelsstrategien für unterschiedliche Marktumgebungen zu entwickeln. Allerdings weist das EMA-Signal eine Verzögerung auf, sodass wiederholtes Testen erforderlich ist, um die beste Parameterkombination zu finden. Darüber hinaus müssen Maßnahmen zur Risikominderung ergriffen werden, wie die Kombination mit anderen Indikatoren zur Signalfilterung und die Optimierung von Stop-Loss und Take-Profit, um Drawdowns zu reduzieren und die Rentabilität zu steigern. Bei kontinuierlicher Optimierung und Testen könnte diese Strategie gute Handelsergebnisse erzielen.

- 1