Strategie für den doppelten Golden Cross der gleitenden Durchschnitte bei anhaltendem Aufwärtstrend

Überblick

Dies ist eine Handelsstrategie, die das goldene Kreuz eines gleitenden Durchschnitts (Moving Average) in Kombination mit einem anhaltenden Aufwärtstrend der Trendlinie nutzt. Wenn die schnelle Linie von unten nach oben die langsame Linie durchbricht, entsteht ein goldenes Kreuz-Signal. Setzt sich der Trend nach dem goldenen Kreuz nach oben fort, kann in dieser Phase eine Long-Position eröffnet werden. Steigt der Kurs auf die Stop-Loss- oder Take-Profit-Linie, kann der Handel mit Verluststop oder Gewinnmitnahme beendet werden.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem goldenen Kreuz von gleitenden Durchschnitten zur Bestimmung des Einstiegszeitpunkts. Konkret werden ein schneller gleitender Durchschnitt MA1 und ein langsamer gleitender Durchschnitt MA2 definiert. Wenn MA1 von unten nach oben durch MA2 bricht, ist dies ein Long-Signal.

Um Fehlsignale durch kurzfristige goldene Kreuze zu vermeiden, fügt die Strategie eine Winkelschwelle hinzu: Das Kaufsignal wird nur ausgelöst, wenn der Winkel von MA2 größer als die eingestellte Schwelle ist. Dies filtert nicht-trendmäßige kurzfristige Anstiege heraus.

Die Strategie legt gleichzeitig eine Stop-Loss- und eine Take-Profit-Linie fest. Die Stop-Loss-Linie dient der Begrenzung von Verlusten bei plötzlichen Kursumkehrungen, die Take-Profit-Linie sichert Gewinne. Konkret werden sie als prozentuale Abweichung vom Einstiegspreis definiert.

Wenn der Kurs den Take-Profit-Punkt erreicht, wird mit Gewinnmitnahme ausgestiegen. Gleichzeitig wird bei einem starken Aufwärtstrend eine gegenläufige Short-Position eröffnet.

Vorteilsanalyse

Dies ist eine relativ einfache und intuitive Trendfolgestrategie. Sie bietet folgende Vorteile:

- Die Kombination gleitender Durchschnitte filtert Marktrauschen und erkennt die Trendrichtung.

- Die Winkelschwelle verhindert Fehlinterpretationen kurzfristiger Schwankungen.

- Der bidirektionale Handel ermöglicht Gewinne in Seitwärtsmärkten.

- Stop-Loss und Take-Profit begrenzen das Risiko.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Gleitende Durchschnitte sind verzögerungsbehaftet und können Trendwenden verpassen.

- Trotz Stop-Loss besteht in schnelllebigen Märkten die Wahrscheinlichkeit eines Durchbruchs des Stop-Loss.

- Der beidseitige Handel verdoppelt das Risiko; eine falsche Wahl des Ausstiegspunkts kann zu Verlusten führen.

- Falsche Parametereinstellungen (z. B. Wahl der Perioden für gleitende Durchschnitte) können die Strategieleistung beeinträchtigen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Hinzufügen von Trendindikatoren wie MACD, Bollinger-Bänder zur Verbesserung der Positionsbestimmung.

- Dynamische Optimierung der Periodenparameter gleitender Durchschnitte mittels maschinellem Lernen.

- Optimierung der Stop-Loss/Take-Profit-Einstellungen, z. B. durch Trailing-Stop.

- Einführung von Positionsgrößenmanagement zur Begrenzung von Verlusten.

- Kombination mit Indikatoren wie dem Average Directional Index (ADX) zur Beurteilung der Trendstärke und dynamischen Anpassung der Gegenrichtungspositionen.

Zusammenfassung

Insgesamt handelt es sich um eine einfache und praktische Trendfolgestrategie. Sie bietet Vorteile, birgt aber auch Risiken. Durch weitere Parameteroptimierung, Indikatorauswahl und Anpassung von Stop-Loss/Take-Profit kann eine stabilere Rendite erzielt werden. Keine Strategie kann jedoch systemische Marktrisiken vollständig vermeiden – ein Risikobewusstsein und umsichtiger Handel sind unerlässlich.

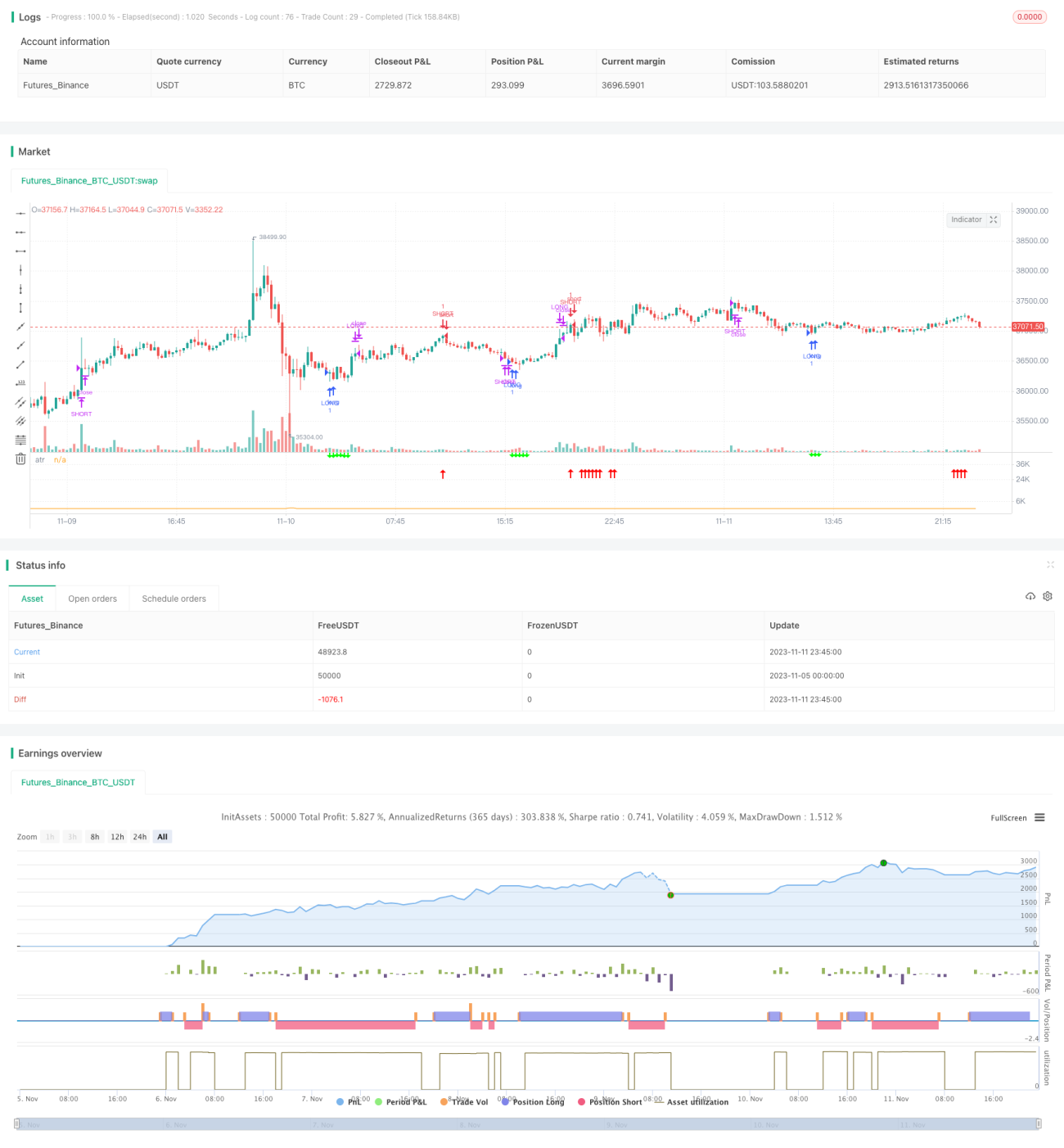

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1