Dynamische Volatilitätsausbruchsstrategie

Überblick

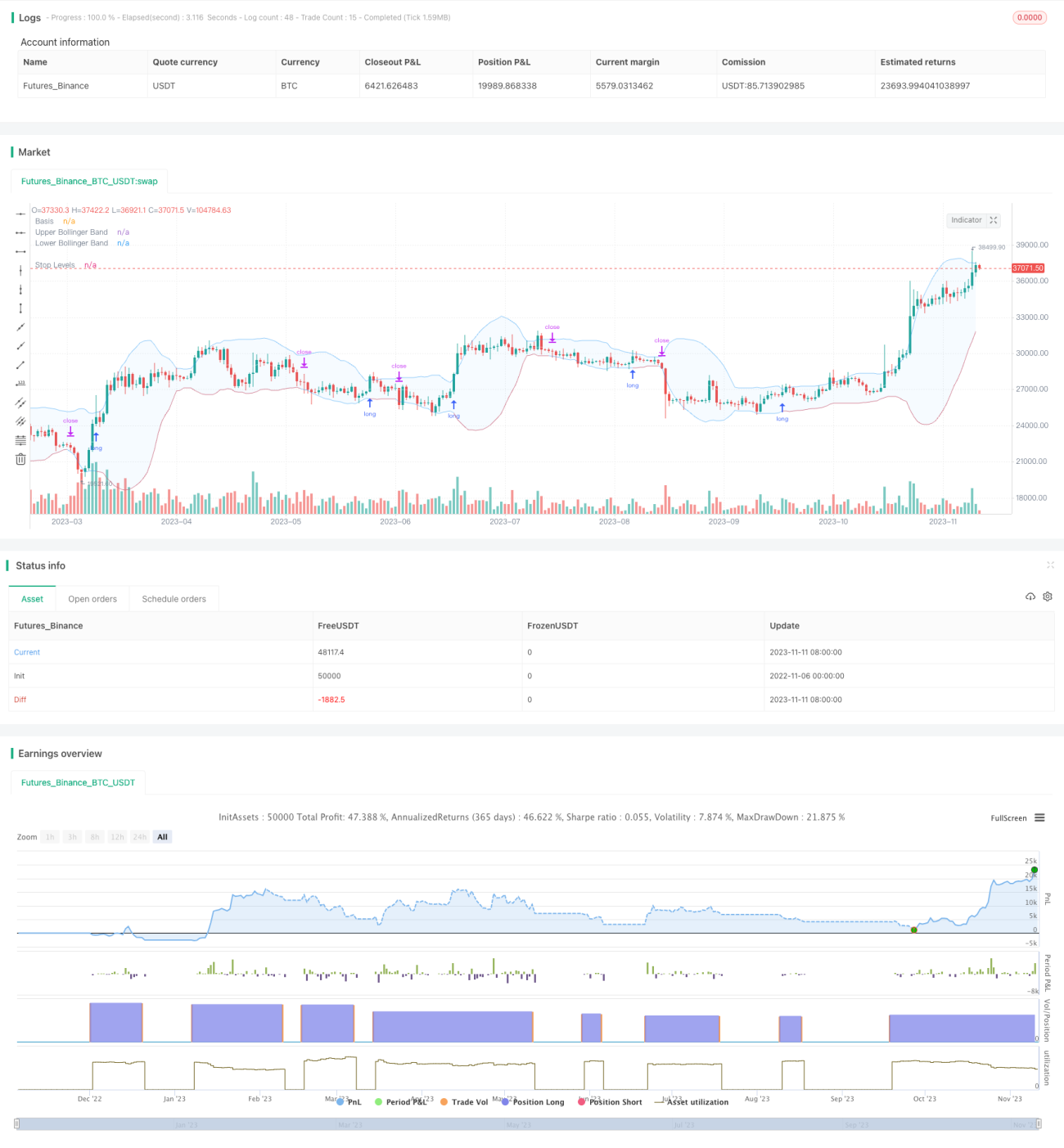

Diese Strategie nutzt die dynamischen oberen und unteren Bänder der Bollinger-Bänder, um eine Long-Position zu eröffnen, wenn der Preis das obere Band durchbricht, und die Position zu schließen, wenn der Preis das untere Band durchbricht. Im Gegensatz zu traditionellen Breakout-Strategien passen sich die Bollinger-Bänder dynamisch an die historische Volatilität an, um den überkauften/überverkauften Zustand des Marktes besser beurteilen zu können.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den Bollinger-Bändern zur Erkennung von Preisausbrüchen. Die Bollinger-Bänder bestehen aus drei Linien:

- Mittlere Linie: Gleitender Durchschnitt über n Tage

- Oberes Band: Mittlere Linie + k * Standardabweichung über n Tage

- Unteres Band: Mittlere Linie – k * Standardabweichung über n Tage

Wenn der Preis über das obere Band steigt, wird der Markt als überkauft betrachtet und eine Long-Position kann eröffnet werden. Wenn der Preis unter das untere Band fällt, gilt der Markt als überverkauft und die Position sollte geschlossen werden.

Die Parameter der Bollinger-Bänder können angepasst werden: die Länge des gleitenden Durchschnitts n und der Multiplikator k der Standardabweichung. Standardmäßig beträgt die Länge 20 Tage und der Multiplikator 2.

Nach Börsenschluss eines Tages wird geprüft, ob der Schlusskurs das obere Band durchbrochen hat. Wenn ja, wird am nächsten Tag bei Börseneröffnung ein Long-Signal ausgeführt. Nach dem Long-Einstieg wird in Echtzeit überwacht, ob der Preis das untere Band durchbricht; wenn ja, wird die Position geschlossen.

Die Strategie verwendet außerdem einen gleitenden Durchschnitt als Filter. Ein Long-Signal wird nur generiert, wenn der Preis über dem gleitenden Durchschnitt liegt. Der gleitende Durchschnitt kann entweder im aktuellen oder in einem höheren Zeitrahmen berechnet werden, um den Einstiegszeitpunkt zu steuern.

Für den Stop-Loss gibt es zwei Optionen: einen festen prozentualen Stop-Loss oder einen Stop-Loss, der dem unteren Bollinger-Band folgt. Letzteres bietet mehr Raum für Gewinnmitnahmen.

Strategievorteile

- Nutzung der Bollinger-Bänder zur Erkennung von überkauften/überverkauften Märkten

- Filterung durch gleitenden Durchschnitt, um Handel gegen den Trend zu vermeiden

- Anpassbare Bollinger-Band-Parameter für verschiedene Zeitrahmen

- Zwei Stop-Loss-Optionen zur Auswahl

- Unterstützung von Backtesting-Optimierungen und Live-Testing zur Überprüfung der Strategie

Strategierisiken

- Bollinger-Bänder können überkaufte/überverkaufte Zustände nicht vollständig bestimmen

- Der gleitende Durchschnittsfilter könnte schnelle Breakouts verpassen

- Ein fester Stop-Loss kann zu konservativ sein, ein nachlaufender Stop-Loss möglicherweise zu aggressiv

- Parameteroptimierung erforderlich, um die Strategie an verschiedene Instrumente und Zeitrahmen anzupassen

- Keine Begrenzung der Verlusthöhe; Geldmanagement muss berücksichtigt werden

Strategieoptimierung

- Testen verschiedener Kombinationen von gleitenden Durchschnitten

- Ausprobieren unterschiedlicher Bollinger-Band-Parameter

- Vergleich der Rendite zwischen festem prozentualem Stop-Loss und Stop-Loss, der dem unteren Band folgt

- Integration eines Geldmanagement-Moduls zur Begrenzung einzelner Verluste

- Kombination mit anderen Indikatoren zur Bestätigung der Bollinger-Band-Signale

Zusammenfassung

Diese Strategie nutzt die dynamischen oberen und unteren Bänder der Bollinger-Bänder zur Bestimmung von überkauften/überverkauften Zuständen, filtert Signale mit einem gleitenden Durchschnitt und schützt das Kapital durch Stop-Loss. Im Vergleich zu traditionellen Breakout-Strategien mit festen Bändern passt sie sich besser an die Marktvolatilität an. Durch Parameteroptimierung und Risikokontrolle können Stabilität und Rendite weiter verbessert werden. Insgesamt kombiniert die Strategie die dynamischen Eigenschaften der Bollinger-Bänder mit den Vorteilen von Breakout-Strategien und ist eine Live-Testing sowie eine langfristige Nachverfolgung und Optimierung wert.

- 1