Druckausgleich-Hochwahrscheinlichkeits-Ausbruchs-Handelsstrategie

Überblick

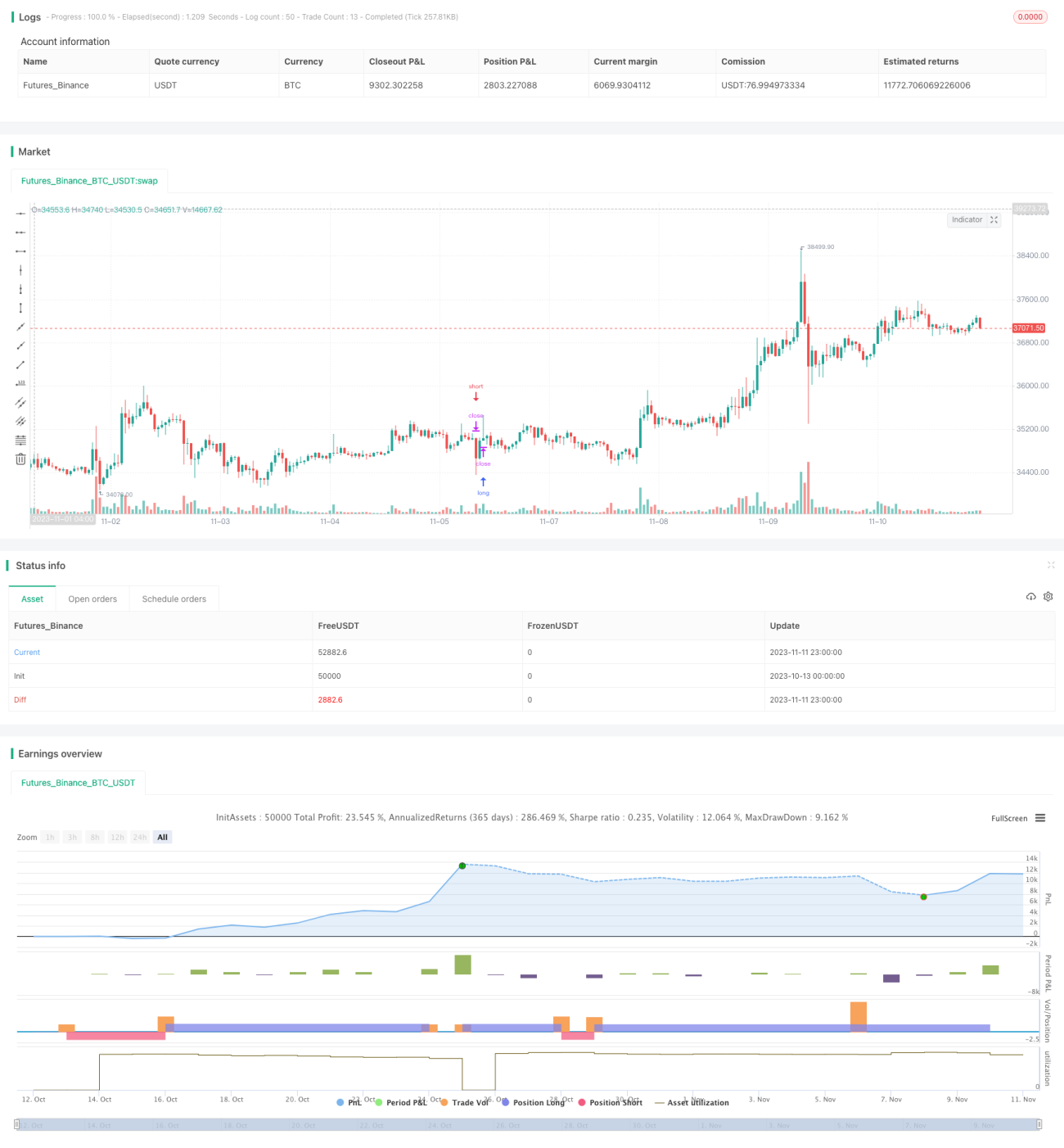

Diese Strategie nutzt eine Kombination mehrerer Indikatoren, um Trendrichtung und Handelszeitpunkte zu bestimmen, und verbessert die Trefferquote durch eine „Druckausgleichs“-Methode. Hauptsächlich werden die drei Indikatoren MACD, PSAR und EMA verwendet, ergänzt durch Stop-Loss und Take-Profit, um effiziente Gewinne zu erzielen.

Strategieprinzip

- Berechnung des gleitenden Durchschnitts mit dem EMA, um die allgemeine Trendrichtung zu bestimmen. Ein hoher EMA-Wert deutet auf einen Aufwärtstrend hin, ein niedriger Wert auf einen Abwärtstrend.

- Berechnung der Differenz zwischen der schnellen und der langsamen Linie des MACD. Ist die Differenz größer als 0, liegt ein Aufwärtstrend vor; ist sie kleiner als 0, ein Abwärtstrend.

- Berechnung der fortlaufenden Wendepunkte mit dem PSAR. Ein hoher PSAR-Wert deutet auf einen Abwärtstrend hin, ein niedriger Wert auf einen Aufwärtstrend.

- Kombination der drei Indikatoren zur Bestimmung der Trendkonsistenz. Wenn alle drei Indikatoren das gleiche Ergebnis liefern, ist der Trend relativ klar und Kauf- oder Verkaufsentscheidungen können getroffen werden.

- Positionseröffnung basierend auf den Kauf- und Verkaufsbedingungen, gefolgt von der Festlegung von Stop-Loss- und Take-Profit-Punkten. Die Position wird geschlossen, sobald die Stop-Loss- oder Take-Profit-Bedingungen erreicht sind, um Gewinne zu realisieren.

- Konkrete Handelsregeln:

- Kaufbedingung: Kein Aufwärtstrend, MACD-Differenz kleiner als 0, Schlusskurs über dem EMA.

- Verkaufsbedingung: Aufwärtstrend, MACD-Differenz größer als 0, Schlusskurs unter dem EMA.

- Stop-Loss-Bedingung: Preis erreicht den nächsten PSAR-Wert.

- Take-Profit-Bedingung: Erreichen des festgelegten Take-Profit-Verhältnisses.

Strategievorteile

- Verwendung mehrerer Indikatoren zur Trendbestimmung erhöht die Genauigkeit.

- Die Druckausgleichsmethode eröffnet Positionen nur bei klarem Trend und steigert die Gewinnwahrscheinlichkeit.

- Festgelegte Stop-Loss- und Take-Profit-Punkte begrenzen Verluste und sichern Gewinne.

- Klare und systematische Handelsregeln, ideal für den programmgesteuerten Handel.

- Parameteroptimierung ermöglicht die Anpassung an verschiedene Instrumente und Zeitrahmen.

Strategierisiken

- Die Trendbestimmung kann fehlerhaft sein, was zu falschen Positionseröffnungen führt.

- Bei starken Marktbewegungen können Indikatoren falsche Signale liefern.

- Ein zu großer Stop-Loss-Abstand verhindert eine rechtzeitige Verlustbegrenzung.

- Ungünstige Parametereinstellungen können zu übermäßigem Handel oder verspäteten Positionseröffnungen führen.

- Unzureichende Liquidität des gehandelten Instruments verhindert planmäßiges Stop-Loss und Take-Profit.

- Risikominderung durch Optimierung der Parameter, Anpassung von Stop-Loss und Take-Profit sowie Auswahl liquider Instrumente.

Optimierungsmöglichkeiten

- Anpassung des EMA-Zeitrahmens zur Verbesserung der Trendgenauigkeit.

- Anpassung der MACD-Parameter (schnelle/langsame Linie) zur Optimierung der Sensitivität.

- Anpassung des Stop-Loss/Take-Profit-Verhältnisses, um ein optimales Gleichgewicht zu erreichen.

- Hinzufügen weiterer Indikatoren zur Verbesserung der Timing-Genauigkeit bei der Positionseröffnung.

- Optimierung der Instrumentenauswahl hin zu liquiden und volatilen Instrumenten.

- Anpassung des Handelszeitrahmens an die Markteigenschaften verschiedener Instrumente.

Zusammenfassung

Diese Strategie kombiniert mehrere Indikatoren zur Trendbestimmung, eröffnet Positionen bei klarem Trend und setzt Stop-Loss und Take-Profit. Sie kann Marktbewegungen effektiv nutzen und unter Gewährleistung eines gewissen Gewinnniveaus eine attraktive Rendite erzielen. Durch Parameteroptimierung und die Integration weiterer Indikatoren lassen sich die Stabilität und die Profitabilität der Strategie weiter steigern. Die klaren und verständlichen Handelsregeln machen die Strategie ideal für den programmgesteuerten Handel.

- 1