Quantitative Handelsstrategie basierend auf der Coppock-Kurve

Überblick

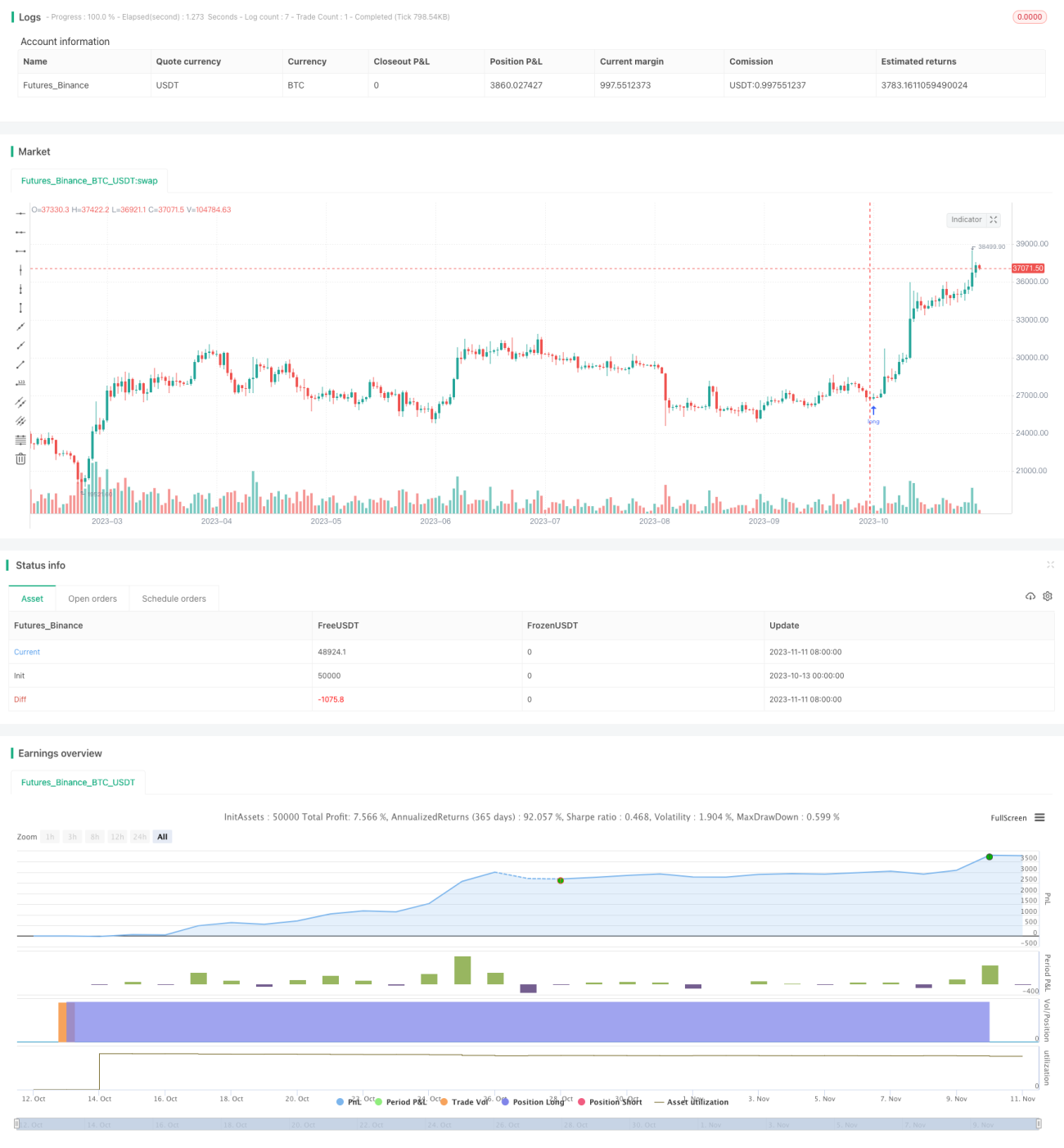

Diese Strategie nutzt den weniger bekannten technischen Indikator Coppock-Kurve für quantitativen Handel. Die Coppock-Kurve wird aus dem gewichteten gleitenden Mittelwert der Änderungsrate des S&P 500 oder eines äquivalenten Handelsinstruments abgeleitet. Ein Kaufsignal wird erzeugt, wenn die Coppock-Kurve die Nulllinie von unten nach oben durchbricht, ein Verkaufssignal bei einem Durchbruch von oben nach unten. Optional kann ein Trailing-Stop-Loss verwendet werden, um Gewinne zu sichern. Die Strategie verwendet die Coppock-Kurve des $SPY als Proxy-Signal für den Handel anderer ETFs und Aktien.

Funktionsweise

Die Strategie verwendet die Coppock-Kurve als technischen Indikator zur Generierung von Handelssignalen. Die Berechnungsformel der Coppock-Kurve lautet:

Coppock-Kurve = 10-Perioden gewichteter gleitender Mittelwert (14-Perioden ROC + 11-Perioden ROC)

Wobei die Veränderungsrate (ROC) wie folgt berechnet wird: (aktueller Schlusskurs - Schlusskurs vor N Perioden) / Schlusskurs vor N Perioden

Die Strategie berechnet die Coppock-Kurve auf Basis des Schlusskurses von $SPY. Ein Kaufsignal entsteht, wenn die Kurve die Nulllinie von unten nach oben durchbricht, ein Verkaufssignal beim Durchbruch von oben nach unten.

Vorteile

- Verwendung des einzigartigen Coppock-Kurven-Indikators, der im Vergleich zu gängigen Indikatoren wie gleitenden Durchschnitten eine bessere Voraussicht bietet

- Konfigurierbare Indikatorparameter zur Optimierung, z. B. Periodenlänge des gewichteten gleitenden Mittelwerts, Berechnungsperioden der Änderungsrate

- Verwendung von $SPY als Signalquelle mit starker Marktrepräsentativität

- Optionaler Trailing-Stop-Loss zur Gewinnsicherung und Reduzierung von Drawdowns

Risiken

- Die Coppock-Kurve ist kein weit verbreiteter Indikator; ihre Wirksamkeit muss überprüft werden

- Handelssignale können zeitlich verzögert sein; eine Parameteroptimierung ist erforderlich

- Ein zu weit gefasster Stop-Loss kann dazu führen, dass Drawdowns verpasst werden

- Die Abhängigkeit von einem einzelnen Indikator kann zu Fehlsignalen führen

Optimierungsmöglichkeiten

- Testen verschiedener Märkte und Aktien zur Ermittlung optimaler Parameterkombinationen

- Kombination mit anderen Indikatoren (z. B. Volumen) zur Filterung von Fehlsignalen

- Dynamische Optimierung des Stop-Loss-Prozentsatzes

- Berücksichtigung von Handelsanzahl oder Preisausbrüchen als Einstiegskriterien

Zusammenfassung

Die Strategie nutzt die einzigartige Kurvenform der Coppock-Kurve zur Generierung von Handelssignalen. Im Vergleich zu gängigen Indikatoren bietet die Coppock-Kurve eine stärkere Voraussicht. Ihre Zuverlässigkeit als alleinstehender Indikator muss jedoch noch überprüft werden; es wird empfohlen, sie mit anderen Faktoren zu kombinieren, um Fehlsignale zu filtern. Durch Parameteroptimierung, Stop-Loss-Anpassung und Kombination mit anderen Indikatoren kann diese Strategie ein effektives quantitatives Handelssystem werden.

- 1