Mehrfachindikator-Crossover-Trendfolgestrategie

Überblick

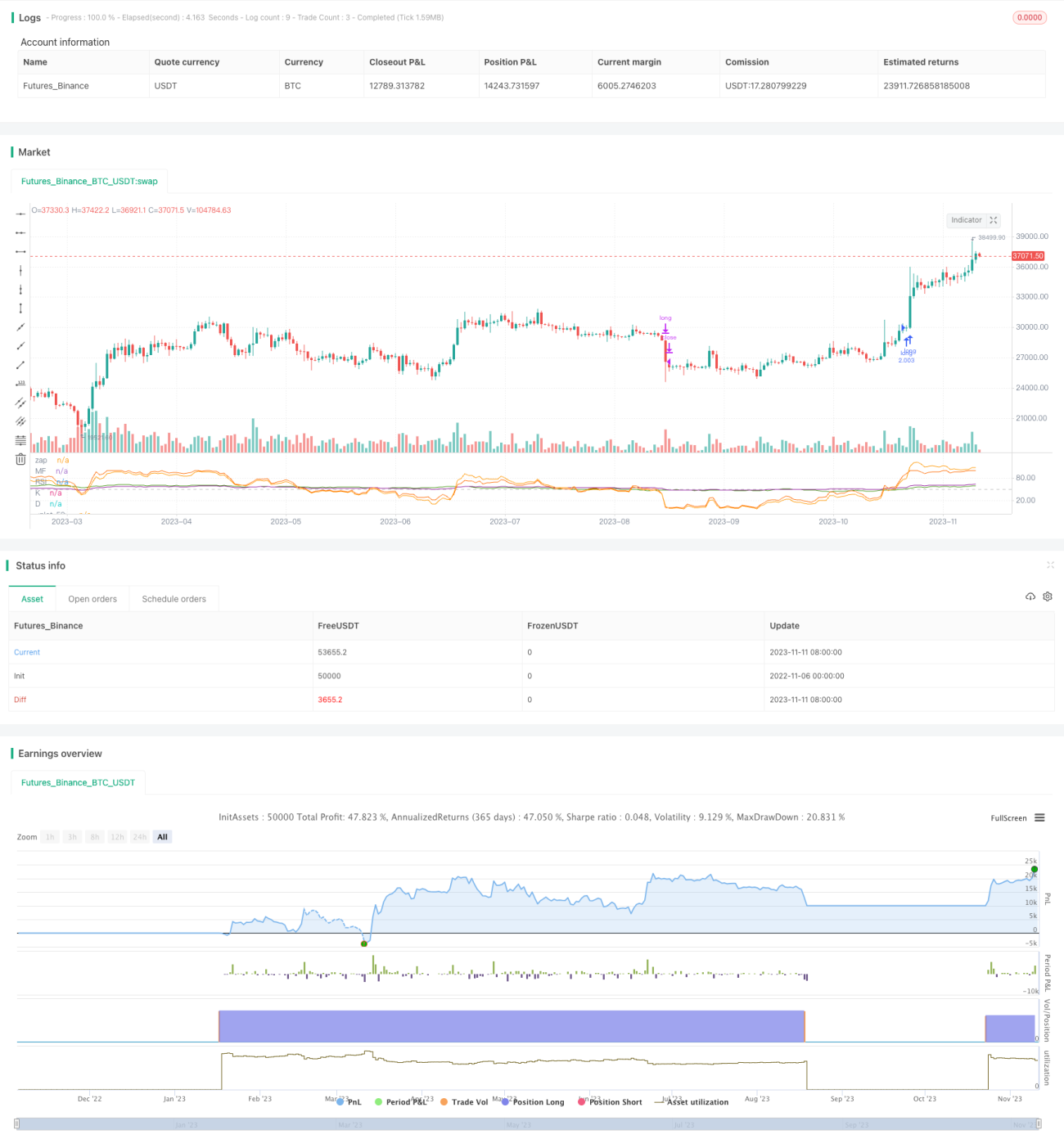

Diese Strategie integriert mehrere starke Indikatoren wie RSI, MF, CCI und Stoch RSI, um durch Indikator-Kreuze starke Trends zu identifizieren und zu verfolgen. Zunächst werden Indikatoren für mehrere Zeiträume berechnet, dann der Durchschnitt der Indikatoren ermittelt. Wenn mehrere Indikatoren gleichzeitig die starke Schwelle überschreiten, wird ein Kaufsignal generiert; wenn alle Indikatoren unter die schwache Schwelle fallen, ein Verkaufssignal. So werden Trendwenden erfasst und starke Trends verfolgt.

Strategieprinzip

Die Strategie berechnet gleichzeitig die vier starken Indikatoren RSI, MF, CCI und Stoch RSI. Der RSI bewertet die Stärke anhand der Auf- und Abwärtsbewegungen über einen bestimmten Zeitraum; der MF berücksichtigt ebenfalls das Verhältnis von Gewinn- zu Verlusttagen; der CCI misst die Abweichung des Kurses vom gleitenden Durchschnitt, um überkaufte/überverkaufte Bedingungen zu erkennen; der Stoch RSI kombiniert die RSI-Berechnung mit der KDJ-Methodik.

Die Strategie setzt 50 als neutrale Zone für die Indikatoren. Wenn die K- und D-Linien von RSI, MF, CCI und Stoch RSI alle über 50 steigen, wird ein Kaufsignal ausgelöst – der Kurs befindet sich in einem starken Aufwärtstrend. Wenn alle Indikatoren unter 50 fallen, wird ein Verkaufssignal generiert – der Kurs geht in eine Seitwärts- oder Abwärtsbewegung über. Nach dem Einstieg wird eine breite Stop-Loss-Spanne gesetzt, um den starken Trend zu verfolgen.

Der Vorteil der Strategie liegt in der umfassenden Abdeckung: Sie verwendet mehrere Methoden zur Bewertung der Kursstärke, die sich gegenseitig bestätigen und Fehlsignale vermeiden. Die Durchschnittsbildung der Indikatoren filtert Rauschen heraus.

Strategievorteile

- Umfassende Indikatoren: RSI, MF, CCI und Stoch RSI bieten mehrere Verfahren zur Stärkebewertung, die sich gegenseitig bestätigen und die Erkennungsgenauigkeit erhöhen.

- Durchschnittsbildung der Indikatoren filtert Rauschen und macht die Signale zuverlässiger.

- Der mehrfache Indikator-Kreuz als Einstiegszeitpunkt erkennt effektiv Wendepunkte der Kursstärke.

- Eine breite Stop-Loss-Spanne ermöglicht die fortlaufende Verfolgung starker Trends und zusätzliche Gewinne.

- Die Strategie ist klar verständlich, die Parameter sind sinnvoll gewählt, was die Umsetzung im Live-Handel erleichtert.

Strategierisiken

- Risiko eines plötzlichen Trendwechsels: Unerwartete Kursumkehr kann zum Auslösen des Stop-Loss führen.

- Volatilitätsrisiko: In einem starken Trend können größere Rücksetzer auftreten; eine angemessene Stop-Loss-Spanne ist erforderlich.

- Risiko in Baisse-Märkten: Die Strategie ist auf starke Trends ausgelegt und kann in Abwärtstrends weniger effektiv sein.

- Parameteroptimierungsrisiko: Die Indikatorparameter müssen für verschiedene Instrumente getestet und optimiert werden, sonst kann die Performance leiden.

- Risikomanagement durch angemessene Stop-Loss, Parametertests und Positionsgrößenanpassung.

Optimierungsmöglichkeiten

- Testen verschiedener Parameterkombinationen (z. B. RSI- und CCI-Zeiträume) für spezifische Instrumente.

- Einbeziehung weiterer Indikatoren wie Volatilitäts- oder Volumenindikatoren zur Erweiterung der Kreuzlogik.

- Dynamische Anpassung des Positionsprozentsatzes je nach Marktlage.

- Verwendung eines dynamischen Stop-Loss (Trailing Stop) basierend auf der Marktvolatilität.

- Erforschung gestaffelter Indikator-Kreuze: Einstieg nach einem ersten Kreuz, Trendverfolgung nach einem zweiten Kreuz.

Zusammenfassung

Die Strategie erkennt und verfolgt starke Trends durch die Kreuze mehrerer starker Indikatoren (RSI, MF, CCI, Stoch RSI). Die Indikatoren ergänzen sich, die Durchschnittsbildung filtert Fehlsignale. Der Einstieg über Indikator-Kreuze ist zuverlässig; eine breite Stop-Loss-Spanne ermöglicht die fortlaufende Trendverfolgung. Jedoch sind plötzliche Trendwenden zu beachten, und Parametertests sowie Optimierungen sind wichtig. Insgesamt ist die Strategie einfach und klar; durch Mehrfachbestätigung und optimierten Stop-Loss kann sie starke Trends gut verfolgen.

- 1