Extremverteilungs-Swing-Strategie

Strategie zur Erkennung extremer Werte des Chande-Momentum-Oszillators

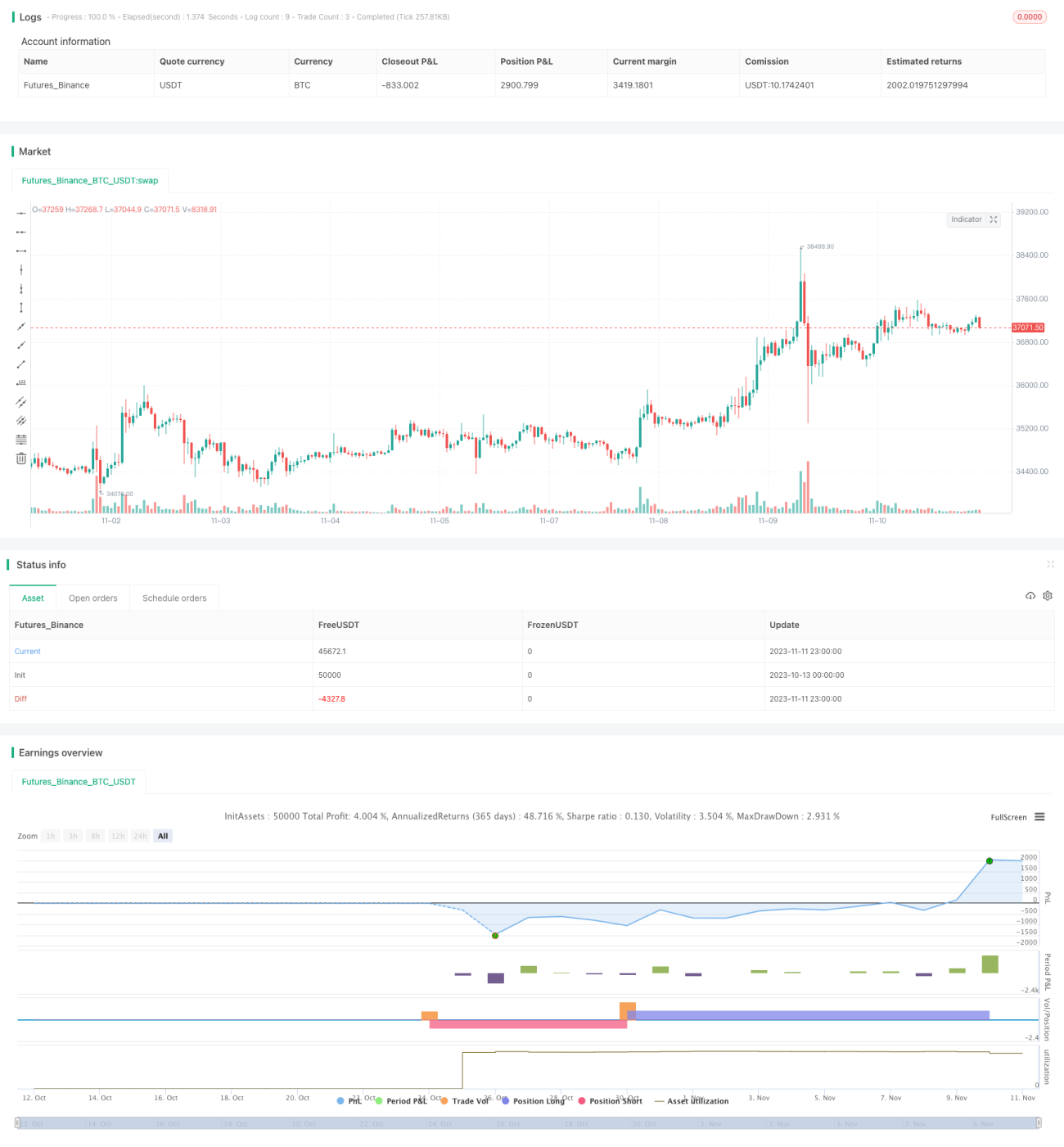

Diese Strategie zielt darauf ab, extreme Werte des Chande-Momentum-Oszillators mithilfe einer Extremwertverteilung zu erkennen und im 1-Minuten-Zeitrahmen von Bitcoin und Kryptowährungen zu handeln. Die Parameter können jedoch an jedes beliebige Handelspaar angepasst werden.

Nach langer Forschung am Chande-Momentum-Indikator habe ich beschlossen, eine Strategie zu entwickeln, die die Perzentilniveaus der Normalverteilung für den Einstieg nutzt. Dies kann im 1-Minuten-Zeitrahmen über mehrere Tage hinweg schöne Renditen erzielen. Das Endziel ist es, eine leistungsfähigere Version der Strategie auf einem Bot laufen zu lassen und Gewinne zu erzielen. Diese Strategie ist streng definiert, kann aber auch durch Lockerung der Parameter für mehr Trades erweitert werden, um eine höhere Stichprobengröße und eine bessere Sharpe-Ratio zu erreichen.

Die Strategie prüft, ob der Chande-Wert in einem extremen Perzentil liegt, das auf der Grundlage der letzten mehreren hundert Chande-Werte berechnet wurde. Wenn ja, wird eine Position eröffnet.

Stop-Loss und Take-Profit sind noch nicht in diese Strategie integriert, werden aber als nächstes hinzugefügt, um Verluste zu minimieren und potenzielle Gewinne zu maximieren.

Jedes liquide Kryptowährungshandelspaar liefert in niedrigen Zeitrahmen gute Ergebnisse.

Wir haben auch eine kostenlose Strategie für 15-Minuten- und 1-Stunden-Zeiträume.

Strategieprinzip

Die Strategie berechnet zunächst den Chande-Momentum-Oszillator, der auf der Veränderung des Schlusskurses gegenüber dem vorherigen Tag basiert. Konkret misst sie die Dynamik der Kursänderung durch das Verhältnis der Summe der Aufwärtsbewegungen zur Summe der Abwärtsbewegungen.

Anschließend zeichnet die Strategie die Chande-Werte über einen bestimmten Zeitraum (standardmäßig 425 Perioden) auf und berechnet verschiedene Perzentilniveaus. Wenn der aktuelle Chande-Wert ein voreingestelltes extremes Perzentil erreicht (standardmäßig Kauf bei 1 %, Verkauf bei 99 %), wird ein Long/Short-Eröffnungssignal ausgelöst. Das Schließsignal wird ausgelöst, wenn der Chande-Wert ein normales Perzentilniveau erreicht (standardmäßig 97,5 % und 2,5 %).

Auf diese Weise kann die Strategie extreme Ausbrüche des Chande-Wertes erfassen und plötzliche Trends erkennen. Gleichzeitig wird das Risiko wiederholter Positionseröffnungen vermieden, wenn der Chande-Wert über längere Zeit extrem bleibt.

Vorteile der Strategie

- Nutzt die Momentum-Eigenschaften des Chande-Indikators, um plötzliche Markttrends schnell zu erkennen.

- Verwendet eine Normalverteilungswahrscheinlichkeit zur Erkennung extremer Werte, geringes Drawdown-Risiko.

- Flexible Parameter, anpassbar an unterschiedliche Marktumgebungen.

- Einfache und intuitive Logik, leicht zu verstehen und umzusetzen.

Risiken der Strategie

- Als Momentum-Indikator reagiert Chande empfindlich auf kurzfristiges Marktrauschen, was zu Fehlsignalen führen kann.

- Da auf extreme Werte gesetzt wird, können lange Leerlaufzeiten und niedrige Intraday-Handelsfrequenzen auftreten.

- Es gibt keinen Stop-Loss oder Take-Profit, was das Risiko größerer Verluste birgt.

- Falsche Parametereinstellungen können zu Überoptimierung führen.

Das Risikomanagement sollte Stop-Loss und Take-Profit beinhalten, die extremen Parameter angemessen lockern und mit Trendindikatoren kombinieren, um Fehlsignale zu filtern. Außerdem sollte bei der Optimierung der Parameter eine übermäßige Optimierung vermieden werden.

Optimierung der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Integration von Stop-Loss- und Take-Profit-Regeln mit angemessenen Verlustgrenzen zur Kontrolle des Risikos pro Trade.

- Optimierung der Parameter durch Anpassung der Kombination aus kurzen und langen Perioden an verschiedene Marktumgebungen. Ein schrittweiser Optimierungsalgorithmus kann verwendet werden, um die optimalen Parameter zu finden.

- Hinzufügen von Filterbedingungen, z. B. Kombination mit Trendindikatoren wie MAs, um Fehlsignale in ungünstigen Trends zu filtern und die Stabilität zu erhöhen.

- Multi-Timeframe-Analyse: Trendrichtung in höheren Zeitrahmen bestimmen, Einstieg in niedrigeren Zeitrahmen.

- Testen der Parameterrobustheit für verschiedene Handelsinstrumente, Anpassung an eine breitere Palette von Instrumenten.

- Einsatz von maschinellem Lernen zur Optimierung von Parametern und Filterbedingungen mit KI, um dynamische Anpassungen zu ermöglichen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um einen Ansatz, der extreme Werte des Chande-Momentum-Indikators nutzt, um Trendtrades zu erfassen. Ihre unkomplizierte Logik und effiziente Funktionsweise eignen sich hervorragend zur schnellen Erkennung plötzlicher Trends. Gleichzeitig ist es wichtig, das Risiko zu kontrollieren, Überoptimierung zu vermeiden und eine mehrdimensionale Optimierung vorzunehmen, um sich an verschiedene Marktumgebungen anzupassen. Insgesamt bietet diese Strategie einen effektiven Ansatz für den Handel mit plötzlichen Markttrends, der weitere Forschung und Anwendung verdient.

- 1