Trendausbruch-Momentum-Stop-Loss-Strategie

Übersicht

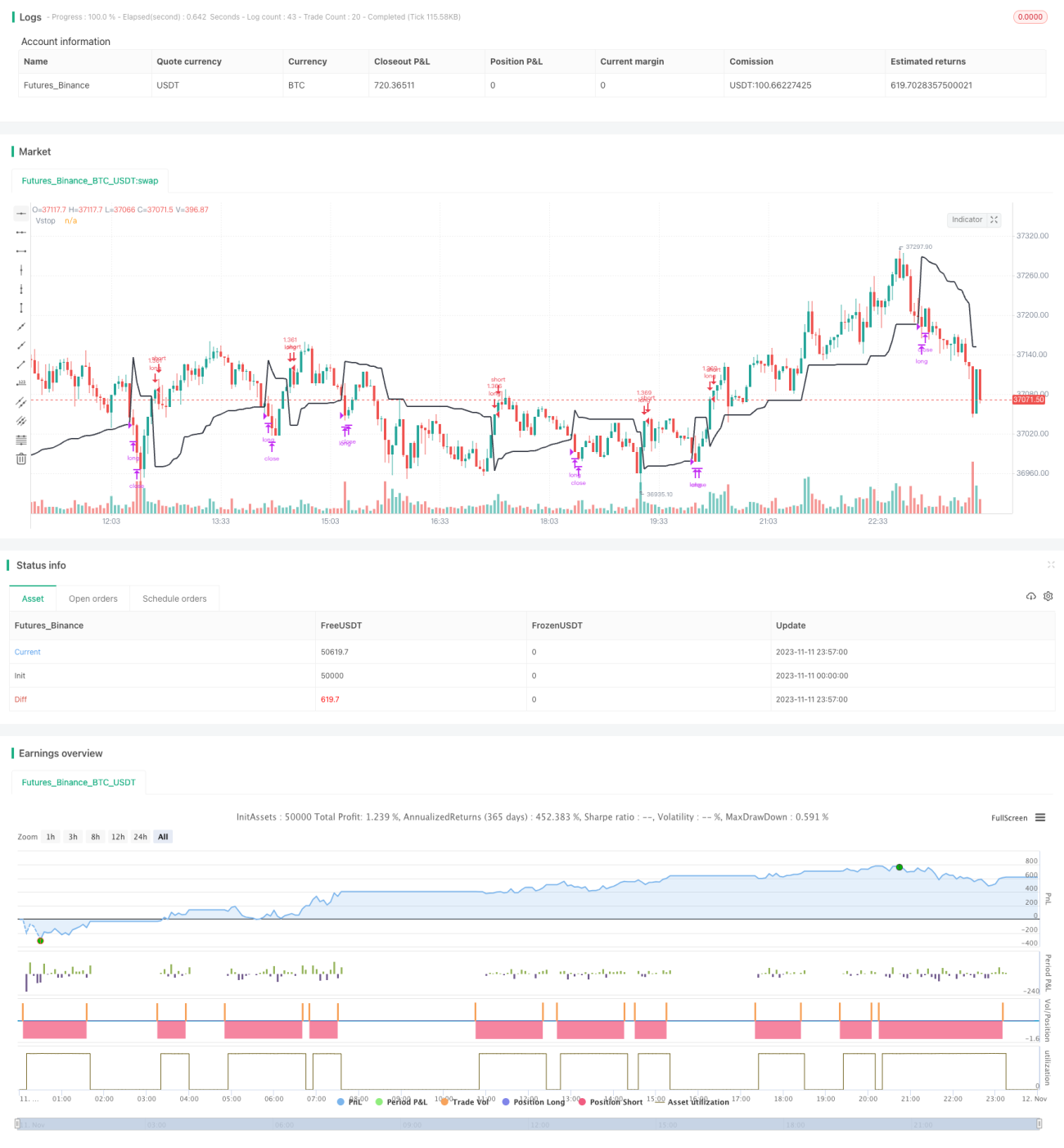

Diese Strategie ist ein mittel- bis langfristiger Trendfolgeansatz, der auf einem Breakout- und Momentum-Stopp-Indikator basiert. Die Strategie nutzt Preisausbrüche über eine dynamische Stopp-Linie, um die Trendrichtung zu bestimmen. Bei einem Ausbruch über die Stopp-Linie wird eine Position eröffnet. Anschließend dient die Stopp-Linie zur Trendverfolgung und Gewinnsicherung. Ziel ist es, mittel- bis langfristige Trends zu erfassen und gleichzeitig das Risiko durch einen dynamischen Stopp zu kontrollieren.

Strategieprinzip

Die Strategie verwendet den dynamischen Stopp-Indikator Volatility Stop, um die Trendrichtung zu bestimmen und den Stopp nachzuführen. Der Volatility Stop berechnet anhand der Preisschwankungsbreite eine dynamische Stopp-Linie. Die genaue Berechnungsmethode:

- Berechnung des ATR (Average True Range) des Preises.

- Multiplikation des ATR-Werts mit einem Stopp-Faktor ergibt die Stopp-Linie.

- Bei steigenden Kursen wird das Höchstkursniveau festgehalten; die Stopp-Linie ist der Höchstkurs minus ATR multipliziert mit dem Faktor.

- Bei fallenden Kursen wird das Tiefstkursniveau festgehalten; die Stopp-Linie ist der Tiefstkurs plus ATR multipliziert mit dem Faktor.

Dadurch bewegt sich die Stopp-Linie mit den Kursschwankungen auf und ab und bildet einen dynamischen Kanal.

Wenn der Preis die Stopp-Linie durchbricht, signalisiert dies eine Trendwende, und die Strategie eröffnet eine Position:

- Bei einem Aufwärtsdurchbruch durch die Stopp-Linie wird eine Long-Position eröffnet.

- Bei einem Abwärtsdurchbruch durch die Stopp-Linie wird eine Short-Position eröffnet.

Nach der Positionseröffnung wird die Stopp-Linie als nachlaufender Stopp verwendet:

- Bei Long-Positionen ist die Stopp-Linie der Höchstkurs minus ATR multipliziert mit dem Faktor.

- Bei Short-Positionen ist die Stopp-Linie der Tiefstkurs plus ATR multipliziert mit dem Faktor.

Wenn der Kurs die Stopp-Linie erneut berührt, wird die Position glattgestellt.

Auf diese Weise kann die Strategie dem Trend folgen, Trendwenden rechtzeitig verfolgen und gleichzeitig das Risiko durch den Stopp begrenzen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Sie kann Trendwenden rechtzeitig erfassen und dem Trend folgen, ohne Chancen zu verpassen.

- Durch den dynamischen Stopp wird die Stopp-Position an die Marktvolatilität angepasst, was den Stopp sinnvoller macht.

- Die Stopp-Linie wird mit dem Kursverlauf aktualisiert und ermöglicht eine maximale Gewinnsicherung.

- In einem Trend kann sie durch Nachsetzen größere Trendgewinne erzielen.

- Sie kontrolliert das Risiko effektiv und vermeidet übermäßige Verluste.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- In Seitwärtsmärkten kann der Stopp häufig ausgelöst werden.

- Der Stopp-Faktor muss sinnvoll gewählt werden – zu niedrig macht ihn zu empfindlich, zu hoch macht ihn bedeutungslos.

- Die Auswirkungen von Handelsgebühren müssen beachtet werden – häufiger Handel zehrt an den Gewinnen.

- Ein Teil der Gewinne in der frühen Trendphase kann verpasst werden.

- Es ist zu beachten, dass ein zu großer Abstand der Stopp-Linie zum Kurs Risiken birgt.

Gegenmaßnahmen:

- Der Stopp-Faktor kann durch Backtesting optimiert werden, um die besten Parameter zu finden.

- Der Handelszeitrahmen kann angemessen verlängert werden, um die Handelsfrequenz zu reduzieren.

- Es kann ein Filter hinzugefügt werden, um zu häufige Trades zu vermeiden.

- Der Abstand der Stopp-Linie kann leicht vergrößert werden, jedoch nicht zu stark.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Optimierung des Stopp-Faktors, um die beste Parameterkombination zu finden.

- Hinzufügen eines Filters, um in Seitwärtsmärkten nicht gefangen zu werden.

- Kombination mehrerer Zeitrahmen zur Bestätigung, um die Signalqualität zu verbessern.

- Optimierung des Positionsmanagements, z.B. schrittweise Aufstockung der Position.

- Dynamische Anpassung des Handelszeitrahmens.

- Einbeziehung von Aktienfundamentaldaten zur Aktienauswahl, um Haupttrends zu erfassen.

Zusammenfassung

Diese trendfolgende Breakout-Momentum-Stopp-Strategie ist insgesamt eine sehr praktische Trendfolgestrategie. Sie kann Trendwenden erfassen und dem Trend folgen, während sie gleichzeitig das Risiko durch einen dynamischen Stopp effektiv kontrolliert. Bei ordnungsgemäßer Parameteroptimierung kann sie in Trendmärkten gute Gewinne erzielen. Allerdings sind auch einige Aspekte zu beachten, wie eine zu empfindliche Stopp-Linie oder eine zu hohe Handelsfrequenz. Durch weitere Optimierung kann diese Strategie zu einem effizienten und stabilen quantitativen Handelssystem werden.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='Volatility Stop Strategy',title='Volatility Stop Strategy (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1