MACD-Momentum-Kreuzung und DMI-Ausbruch Kurzfristige Arbitrage-Strategie

Überblick

Diese Strategie konzentriert sich auf Short-Trades in Bärenmärkten und nutzt zwei Impulsindikatoren, um ein gemeinsames Signal zu bestätigen, dass ein kurzfristiger Abwärtstrend begonnen hat – um möglichst früh Short-Chancen zu ergreifen.

Diese Strategie eignet sich für Coins, die Sie langfristig halten möchten, und funktioniert besonders gut in Verbindung mit einem automatisierten Trading-Bot. Sie ermöglicht es Ihnen, einen Teil Ihrer gehaltenen Coins zu handeln, um Ihre Investition abzusichern, ohne Ihr gesamtes Portfolio zu riskieren. Dies kann nicht realisierte Verluste aus Ihren Beständen reduzieren, da zusätzliches Bargeld aus Gewinnen generiert wird. Sie können dieses Bargeld dann entweder halten oder reinvestieren, wenn der Markt attraktive Einstiegsniveaus erreicht.

Wenn Sie hingegen Kontrakte auf dem Terminmarkt handeln, können Sie direkt Short-Positionen eröffnen, ohne den Basiswert besitzen zu müssen.

Strategieprinzip

Dieses Handelssystem verwendet den MACD-Momentumindikator und den DMI-Trendindikator, um den optimalen Verkaufszeitpunkt zu bestätigen. Die Kombination dieser beiden Indikatoren vermeidet Trades in Aufwärtstrends und verringert die Wahrscheinlichkeit, in Märkte mit geringer Volatilität zu geraten.

Der MACD ist ein trendfolgender Momentumindikator, der die kurzfristige Trendrichtung identifiziert. In dieser Variante verwendet er einen schnellen EMA mit 12 Perioden und einen langsamen EMA mit 26 Perioden, während die Signalglättung auf 9 gesetzt ist.

Der DMI zeigt die Trendrichtung des Preises an und vergleicht frühere Tiefs und Hochs, wobei zwei Linien gezeichnet werden – die positive Bewegungslinie (+DI) und die negative Bewegungslinie (-DI). Der Trend kann interpretiert werden, indem die beiden Linien verglichen werden und festgestellt wird, welche Linie größer ist. Wenn der negative DMI größer ist als der positive DMI, besteht eine höhere Wahrscheinlichkeit, dass sich das Asset in einem anhaltenden Abwärtstrend befindet, und umgekehrt.

Ein Trade wird eröffnet, wenn zwei Bedingungen erfüllt sind:

- Das MACD-Histogramm wird bärisch (negativ).

- Der negative DMI ist größer als der positive DMI.

Die Strategie verwendet einen festen Take-Profit, kombiniert mit einem Volatilitäts-Stop-Loss, der als Trailing-Stop dient und sich an die Trendstärke anpasst. Abhängig von Ihrem langfristigen Vertrauen in das Asset kann der feste Take-Profit konservativer oder aggressiver eingestellt werden.

Eine Position wird geschlossen, wenn Folgendes eintritt:

Take-Profit-Schließung: Der Kurs fällt um +8% vom Einstiegspreis.

Oder

Stop-Loss-Schließung: Der Kurs durchbricht den Volatilitäts-Stop-Loss.

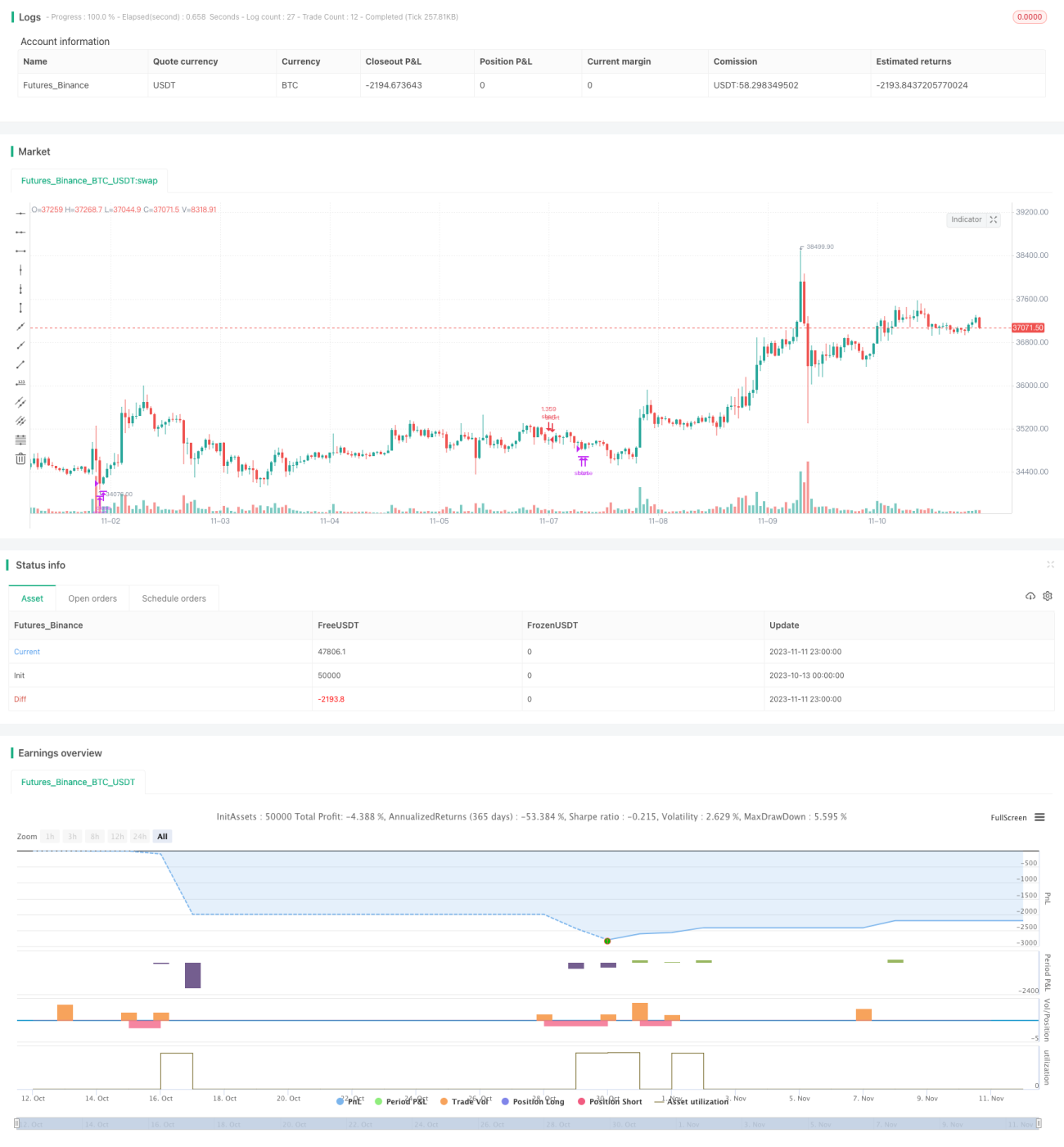

Insgesamt eignet sich dieser Ansatz für mittel- bis langfristige Strategien. Der Backtest der Strategie beginnt am 1. April 2022 und endet am 18. Juli 2022, um ihre Wirksamkeit im Bärenmarkt zu demonstrieren. Ein weiterer Backtest ab Anfang 2022 erzielte ebenfalls gute Renditen.

Besonders effektiv zeigte sich die Strategie bei Paaren wie SOLUSDT im 45-Minuten-Zeitrahmen, MATICUSDT im 2-Stunden-Zeitrahmen und AVAUSDT im 1-Stunden-Zeitrahmen. Insgesamt deuten die Backtests darauf hin, dass sie in den meisten Paaren im 45-Minuten-/1-Stunden-Zeitrahmen am besten funktioniert.

Transaktionsgebühren wurden berücksichtigt und entsprechen den Basisgebühren von Binance in Höhe von 0,1%.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Nutzt die Stärken der beiden Indikatoren MACD und DMI, um die Genauigkeit der Einstiegssignale zu erhöhen und Fehlausbrüche zu vermeiden.

- Verwendet einen Ausstiegsmechanismus, der einen festen Take-Profit mit einem volatilitätsbasierten Trailing-Stop-Loss kombiniert, was sowohl einen hohen Take-Profit sicherstellt als auch das Risiko kontrolliert.

- Geeignet für Abwärtsphasen im Bärenmarkt, um hohe kurzfristige Arbitragegewinne zu erzielen.

- Kann zur Absicherung langfristiger Positionen verwendet werden, um zusätzliches Einkommen zu generieren. Terminkontrakte können auch direkt für Short-Arbitrage genutzt werden.

- Hervorragende Backtest-Ergebnisse, insbesondere in den Zeitrahmen 1 Stunde und 45 Minuten, geeignet für den Hochfrequenzhandel.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- DMI und MACD als nachlaufende Indikatoren können an Trendwendenpunkten mit höherer Wahrscheinlichkeit Fehlsignale erzeugen; ein besonderes Augenmerk sollte auf den Stop-Loss gelegt werden.

- Eine falsche Einstellung des festen Take-Profits kann dazu führen, dass dieser zu niedrig oder zu hoch ist. Es wird empfohlen, ihn an die Volatilität der verschiedenen Coins anzupassen.

- Der Volatilitäts-Trailing-Stop-Loss kann in Phasen starker Volatilität durchbrochen werden und sollte mit einem zusätzlichen Stop-Loss kombiniert werden.

- Eine ungeeignete Auswahl des Backtest-Zeitraums kann zu übermäßig optimistischen Ergebnissen führen. Ein längerer Backtest und Tests in verschiedenen Marktphasen sind erforderlich.

- Die tatsächliche Performance im Live-Handel kann aufgrund von Transaktionsgebühren, Slippage bei Marktaufträgen und anderen Faktoren von den Backtest-Ergebnissen abweichen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Einsatz von maschinellen Lernmethoden zur automatischen Optimierung der Parameterkombinationen von MACD und DMI, um sie an verschiedene Zeitrahmen und Coins anzupassen.

- Hinzufügen eines dynamischen Take-Profits basierend auf der Volatilität, der die Take-Profit-Höhe an die Marktvolatilität anpasst.

- Integration weiterer Indikatoren zur Bildung eines Multifaktor-Modells und Verbesserung der Filterwirkung, z. B. BVN- und OBV-Indikatoren.

- Einsatz von maschinellen Lernmodellen zur Trendbeurteilung, um die Signale von MACD und DMI zu unterstützen.

- Verwendung von Limit-Orders anstelle von Marktorders, um die Auswirkungen von Slippage zu reduzieren.

- Separate Tests für verschiedene Coins, um optimale Parameterkombinationen für den jeweiligen Zeitrahmen zu finden.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass diese kurzfristige Bärenmarkt-Arbitrage-Strategie durch die leistungsstarke Kombination von MACD und DMI zur Bestimmung des Short-Zeitpunkts quantitative Erträge erzielt. Sie kann sowohl zur Absicherung langfristiger Positionen als auch direkt für Short-Arbitrage mit Terminkontrakten eingesetzt werden. Die Optimierung der Stop-Loss-Strategie und der Parameter kann die Trefferquote weiter erhöhen. Diese Strategie ist für Bärenmarkt-Trader eine aktive Nutzung und Optimierung wert.

- 1