Momentum-Marktstimmungsindikator-Strategie

Überblick

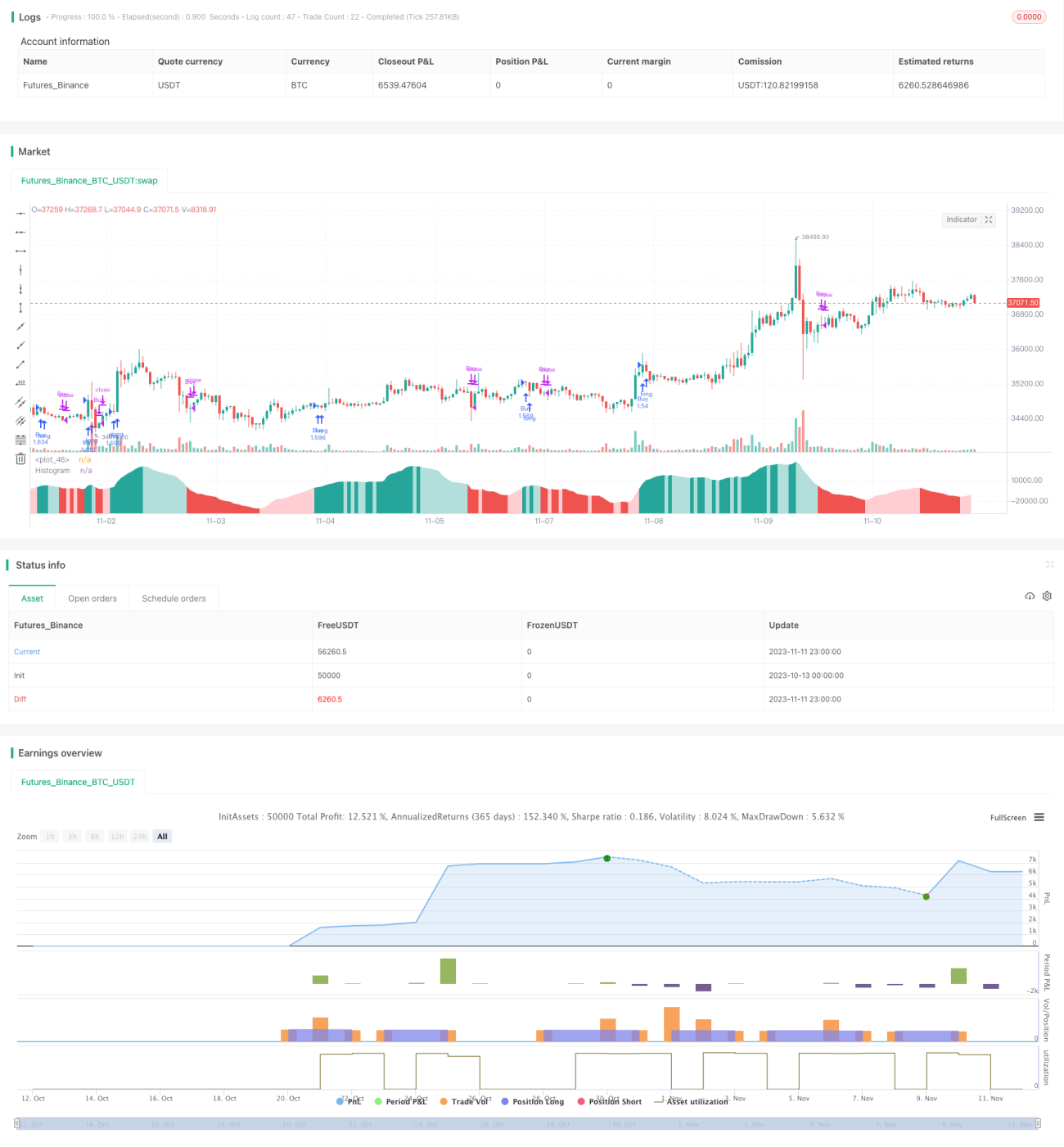

Diese Strategie analysiert die Stimmung der Marktteilnehmer, indem sie Preisänderungen und Handelsvolumen vergleicht, und stellt diese in Form eines MACD dar, um Handelssignale zu generieren.

Strategieprinzip

Die Strategie nutzt hauptsächlich die folgenden Berechnungsmethoden, um die Marktstimmung zu ermitteln:

- Preisänderung pro Kerze dividiert durch das Handelsvolumen. Dies zeigt direkt die Stärke von Kauf- und Verkaufsdruck.

- Anwendung eines exponentiell gleitenden Durchschnitts (EMA) auf Preisänderung und Handelsvolumen getrennt, dann Division des EMA der Preisänderung durch den EMA des Handelsvolumens. Dies filtert Rauschen heraus und ergibt eine glattere „Marktstimmungs“-Kurve.

- Berechnung eines schnellen und eines langsamen EMA auf der „Marktstimmung“, um eine MACD-ähnliche Kurve zu erhalten. Die MACD-Linie zeigt die Richtung und Stärke des Impulses, die Signallinie ist ihr gleitender Durchschnitt, und das Histogramm zeigt die Differenz zwischen den beiden Linien, was die Impulsänderung darstellt.

Wenn das Histogramm die Nulllinie von unten nach oben durchbricht, ist dies ein Signal für zunehmende bullische Marktstimmung. Ein Durchbruch von oben nach unten signalisiert zunehmende bärische Marktstimmung. Auch Divergenzen im Histogramm können beobachtet werden.

Vorteile

Diese Strategie bietet folgende Vorteile:

- Nutzung von Volumeninformationen zur Beurteilung der Marktteilnehmerstimmung, was überzeugender ist.

- MACD-Form ist intuitiv und einfach anzuwenden.

- Parameter sind anpassbar, geeignet für verschiedene Instrumente und Zeitrahmen.

- Erkennung von Divergenzen im Histogramm, um potenzielle Trendwenden zu identifizieren.

- Klarer Code-Aufbau, leicht verständlich und optimierbar.

Risiken

Diese Strategie birgt auch folgende Risiken:

- Das Volumen kann die Marktstimmung widerspiegeln, garantiert jedoch nicht die Richtigkeit der Handelssignale. Eine Kombination mit der Preisentwicklung ist erforderlich.

- Falsch eingestellte MACD-Parameter können zu verpassten Signalen oder Fehlsignalen führen. Parameter müssen für das jeweilige Instrument und den Zeitrahmen optimiert werden.

- Divergenzsignale können Fehlsignale sein und eine Trendwende nicht sicher bestätigen. Vorsicht ist geboten.

- Es besteht das Risiko eines späten Einstiegs, der zu Verlusten führen kann. Ein abwartender Trailing-Stop oder eine Verifizierung mit dem Trend und verwandten Instrumenten kann sinnvoll sein.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Parameterkombinationen für unterschiedliche Instrumente und Zeitrahmen, um optimale Parameter zu finden.

- Integration einer Stop-Loss-Strategie zur Reduzierung des Verlustrisikos.

- Kombination mit Preistrends verwandter Instrumente zur Verifizierung von Handelssignalen.

- Einsatz von maschinellem Lernen zur dynamischen Parameteroptimierung.

- Hinzufügen von Filterbedingungen zur Reduzierung von Fehlsignalen, z. B. übergeordnete Trends, Volatilität usw.

Zusammenfassung

Diese Strategie bewertet die Marktstimmung anhand des Verhältnisses von Preisänderung zu Handelsvolumen und generiert Handelssignale in MACD-Form. Im Vergleich zur reinen Preisanalyse ermöglicht die Berücksichtigung des Volumens eine genauere Einschätzung des Kräfteverhältnisses zwischen Bullen und Bären sowie der Marktaktivität. Die Parameter können an verschiedene Instrumente und Zeitrahmen angepasst werden, und es besteht weiteres Optimierungspotenzial. Insgesamt ist die Strategie innovativ, einfach anwendbar und erfasst Marktschwerpunkte effektiv. Sie ist eine weitere Entwicklung wert.

- 1