Trendumkehr-Trailing-Stop-Strategie

Überblick

Diese Strategie basiert auf einem Trendumkehrindikator und kombiniert einen Trendfolge-Stopp-Mechanismus. Sie verfolgt Trends in Trendmärkten und reduziert Verluste in Seitwärtsmärkten.

Strategieprinzip

Die Strategie verwendet den Hull Moving Average als Hauptindikator zur Trendbestimmung. Wenn der Kurs den Hull-Durchschnitt von unten kreuzt, wird eine Long-Position eröffnet; wenn der Kurs den Hull-Durchschnitt von oben kreuzt, wird eine Short-Position eröffnet. Gleichzeitig wird der McGinley Moving Average zur Bestätigung des Trends herangezogen.

Nach der Positionseröffnung wird bei einer Trendumkehr, die durch ein Kreuzsignal des Hull-Durchschnitts bestätigt wird, die Logik zur Trendänderung ausgelöst und die aktuelle Position geschlossen.

Die Strategie integriert außerdem einen Trendfolge-Stopp-Mechanismus. Nach der Positionseröffnung wird ein dynamischer Stop-Loss auf Basis des ATR berechnet. Mit der Kursentwicklung wird die Stopp-Linie dynamisch angepasst, um Gewinne nachzuziehen.

Strategievorteile

- Verwendung des Hull-Durchschnitts zur Erkennung von Trendumkehrpunkten; der Hull-Durchschnitt reagiert empfindlich auf Ausbruchssignale.

- Kombination mit dem McGinley-Durchschnitt zur Trendbestätigung filtert einige Fehlausbrüche heraus.

- Einsatz eines dynamischen Nachzieh-Stopps, der die Stoppweite an die Marktvolatilität anpasst und Verluste effektiv begrenzt.

- Reagiert zeitnah auf Trendumkehr bei Kreuzsignalen des Hull-Durchschnitts, um Verluste zu vermeiden.

- Flexible Parameterwechsel für Tests zur Optimierung erleichtert die Suche nach optimalen Parametern.

Risiken und Lösungen

-

In Seitwärtsmärkten kann der Stopp ausgelöst werden.

– Die Stoppweite kann vergrößert und eine Stopp-Pufferzone hinzugefügt werden.

-

In starken Bewegungen kann der Nachzieh-Stopp der Kursentwicklung nicht schnell genug folgen.

– Die Glättungsperiode kann verkürzt werden, damit der Stopp schneller auf Kursänderungen reagiert.

-

Fehlausbrüche können zu unnötigen Verlusten führen.

– Zusätzliche Indikatoren zur Bestätigung einfügen, um Fehlausbrüche zu vermeiden.

-

Ungeeignete Parameter können zu schlechter Performance führen.

– Rücktests über verschiedene Marktzyklen durchführen, um optimale Parameter zu finden.

Optimierungsansätze

- Zusätzliche Indikatoren zur Bestätigung einbinden, z. B. Kerzenformationen, Bollinger-Bänder, RSI, um die Signalqualität zu verbessern.

- Parameteroptimierung für verschiedene Instrumente und Zeitrahmen, um die beste Parametrierung zu finden.

- Maschinelles Lernen oder andere Methoden zur adaptiven Parameteroptimierung ausprobieren.

- Optimierung des Stopp-Algorithmus, um unnötige Stopps zu minimieren, während die Sicherheit gewahrt bleibt.

- Integration von Money-Management zur Optimierung der Positionsgrößen.

- Hinzufügen eines automatischen Take-Profit-Mechanismus in Betracht ziehen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine relativ robuste Trendfolgestrategie. Im Vergleich zu einem festen Stopp verwendet sie einen dynamischen Stopp, der sich an die Marktvolatilität anpasst und die Wahrscheinlichkeit eines vorzeitigen Ausstiegs effektiv reduziert. Gleichzeitig ermöglicht die Einführung des Hull-Durchschnitts und der Logik zur Trendänderung eine schnelle Reaktion auf Trendumkehr. Allerdings birgt die Strategie auch gewisse Risiken, wie Stopprisiken in Seitwärtsmärkten und Fehlausbrüche. Durch weitere Optimierung von Indikatorparametern, Stopp-Algorithmen und Positionsmanagement kann die Strategie in verschiedenen Märkten stabilere Ergebnisse liefern.

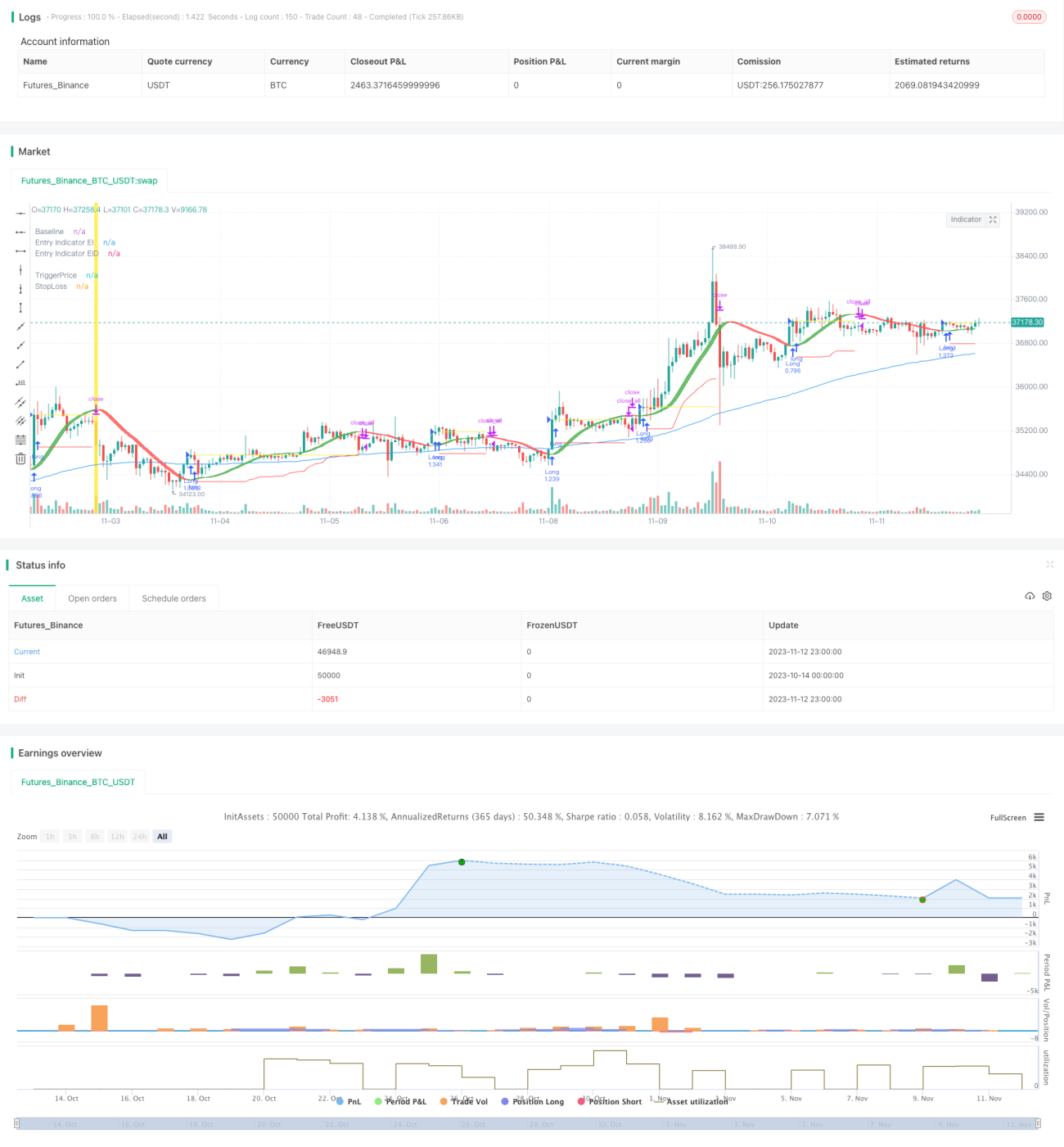

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Milleman

//@version=4

strategy("MilleMachine", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.06)

- 1