Quantitative Strategie für die Doppelchance-Umkehr

Überblick

Die Dual-Chance-Reversal-Quantstrategie ist eine Kombinationsstrategie, die die beiden Strategieansätze 123-Reversal und Stochastic RSI integriert. Die Strategie prüft zunächst, ob ein 123-Reversal-Muster im Preis aufgetreten ist, und bestätigt das Umkehrsignal dann erneut mit dem Stochastic-RSI-Indikator. Nur wenn beide Signale gleichzeitig auftreten, wird eine Long- oder Short-Position eröffnet. Dieser doppelte Bestätigungsmechanismus kann Fehlsignale effektiv herausfiltern und die Stabilität der Strategie verbessern.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

123-Reversal

In diesem Teil wird das 123-Muster verwendet, um Preisumkehrungen zu erkennen. Die genaue Logik lautet:

-

Wenn der Schlusskurs niedriger als der gestrige Schlusskurs ist und der aktuelle Schlusskurs höher als der gestrige Schlusskurs ist, während der 9‑Tage‑Slow-Stochastik unter 50 liegt, wird eine Long-Position eröffnet.

-

Wenn der Schlusskurs höher als der gestrige Schlusskurs ist und der aktuelle Schlusskurs niedriger als der gestrige Schlusskurs ist, während der 9‑Tage‑Fast-Stochastik über 50 liegt, wird eine Short-Position eröffnet.

Auf diese Weise können frühe Signale einer Preisumkehr erkannt werden.

-

-

Stochastic RSI

In diesem Teil wird der RSI mithilfe des Stochastic-Indikators erneut analysiert, um die Umkehrung zu bestätigen:

-

Berechnung des RSI-Werts (Länge 14)

-

Anwendung des Stochastic-Indikators auf den RSI (Länge 14), um den K‑Wert zu erhalten

-

Berechnung des 3‑Tage‑SMA des K‑Werts (D‑Wert)

-

Wenn der K‑Wert über 80 liegt, wird ein bullishes Signal ausgegeben; liegt er unter 20, ein bearishes Signal.

Eine Position wird nur eröffnet, wenn beide Teile der Strategie gleichzeitig ein Signal liefern.

-

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt im doppelten Bestätigungsansatz, der Fehlsignale wirksam herausfiltern und die Stabilität erhöhen kann. Die spezifischen Vorteile sind:

-

Der 123-Reversal kann Preisumkehrtendenzen frühzeitig erkennen.

-

Der Stochastic RSI liefert eine Bestätigung der Umkehrung und verhindert, dass Wendepunkte verpasst werden.

-

Die Kombination beider kann die Trefferquote erhöhen und die Wahrscheinlichkeit von Fehlsignalen verringern.

-

Durch Parameteroptimierung kann die Strategie an verschiedene Märkte angepasst werden.

-

Die programmiertechnische Umsetzung ist einfach und klar, was die Anwendung im Live-Handel erleichtert.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

-

Risiko fehlgeschlagener Umkehrungen. Der Markt könnte falsche Umkehrungen zeigen, was zu Verlusten führt.

-

Risiko der Parameteroptimierung. Ungünstige Parameterkombinationen können zu schlechter Strategieleistung führen.

-

Überoptimierungsrisiko. Eine übermäßige Optimierung auf historische Daten kann dazu führen, dass sich die Ergebnisse in der Zukunft nicht wiederholen lassen.

-

Risiko zu hoher Handelsfrequenz. Doppelsignale können die Handelsfrequenz erhöhen, was zu höheren Slippagekosten führt.

-

Risiko von Codefehlern. Fehler oder Auslassungen im Code können zu abweichenden Ergebnissen im Live-Handel führen.

Entsprechende Lösungsansätze:

-

Angemessene Anpassung der Positionsgröße, um den Verlust pro Trade zu begrenzen.

-

Verwendung der Walk‑Forward-Methode zur Parameteroptimierung.

-

Fokus auf Stabilität der Parameter, ohne übermäßig hohe Renditen anzustreben.

-

Angemessene Anpassung der Eröffnungsbedingungen, um die Handelsfrequenz zu senken.

-

Sorgfältiges Testen des Codes, um die korrekte Logik sicherzustellen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Parameteroptimierung. Parameter wie Stochastic können an den spezifischen Markt angepasst werden.

-

Optimierung der Eröffnungsbedingungen. Weitere Faktoren können hinzugefügt werden, um impulsive Umkehrungen zu vermeiden.

-

Optimierung des Stop‑Loss‑Mechanismus. Es können nachlaufende Stops, Zeit‑Stops oder andere Methoden eingesetzt werden.

-

Reduzierung der Handelsfrequenz. Zusätzliche Filter können die Anzahl der Trades verringern.

-

Erhöhung des Positionsmanagements. Anpassung der Positionsgröße an die Marktsituation.

-

Berücksichtigung von Transaktionskosten. Anpassung der Strategieparameter an die tatsächlichen Gebühren.

Zusammenfassung

Die Dual-Chance-Reversal-Quantstrategie ist insgesamt eine stabile und praktische kurzfristige Reversal-Strategie. Sie vereint die Sensitivität zur Erkennung von Umkehrungen mit der Stabilität einer doppelten Filterung. Durch Parameteroptimierung und geeignete Anpassungen kann diese Strategie ein effektiver Bestandteil eines quantitativen Strategieportfolios sein. Dennoch sollten Risiken wie Überoptimierung und Fehlsignale beachtet, die Parameterstabilität gewahrt und die Strategie im Live-Handel sorgfältig validiert werden.

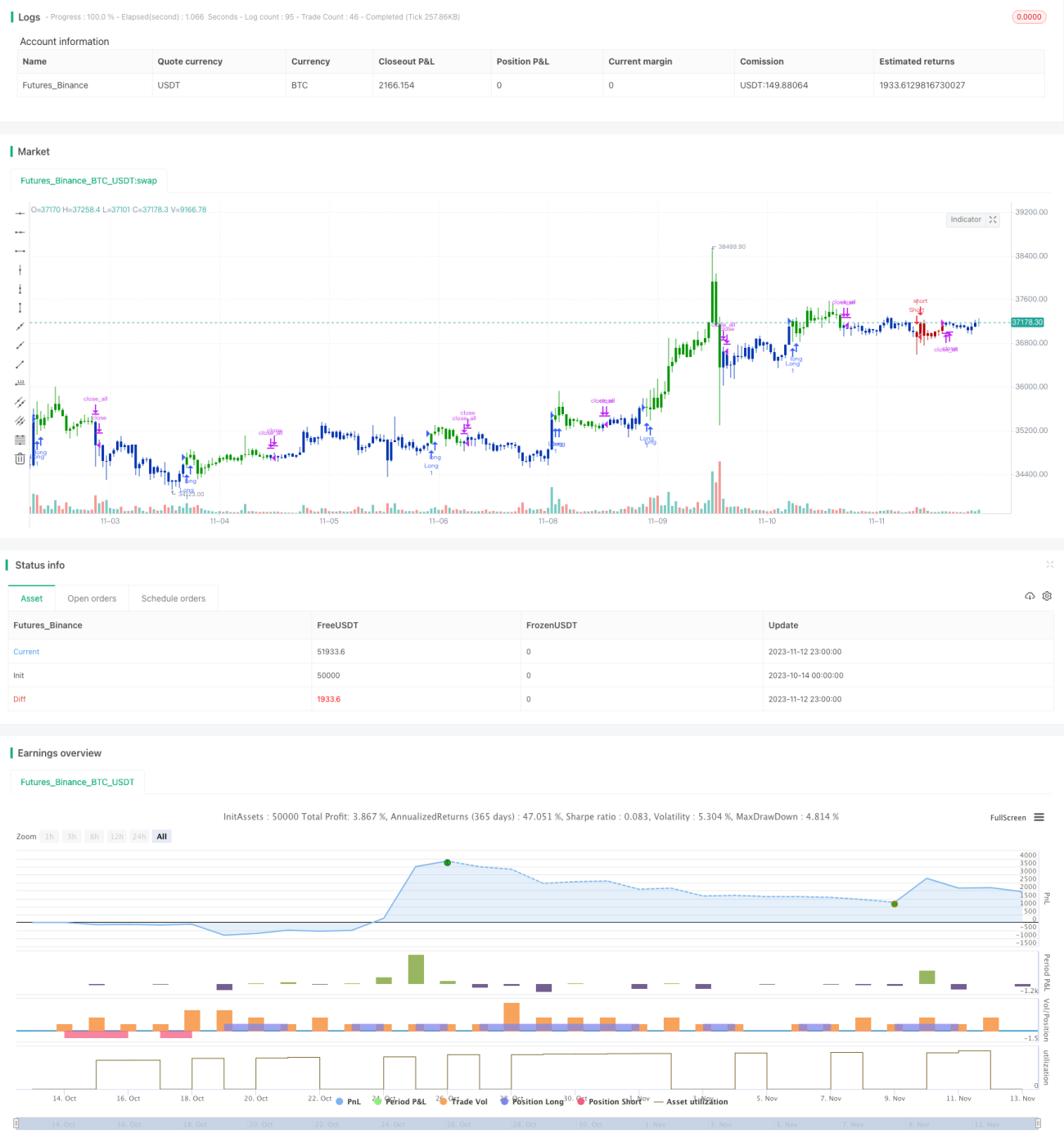

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. - 1