Zweispurige Tracking-Oszillations-Fraktalstrategie

Überblick

Die Dual-Track-Oszillations-Typ-Strategie ist eine quantitative Handelsstrategie, die auf Bollinger-Bändern und dem EMA-Indikator basiert. Die Strategie versucht, kurzfristige Kursschwankungen zu erfassen, indem sie Oszillationsmuster auf der Grundlage von Bollinger-Bändern und EMA identifiziert.

Strategieprinzip

Die Strategie verwendet gleichzeitig Bollinger-Bänder und den EMA als technische Indikatoren. Die Bollinger-Bänder bestehen aus einem oberen Band, einem mittleren Band und einem unteren Band, mit deren Hilfe beurteilt werden kann, ob sich der Kurs in einer Oszillationszone befindet. Der EMA ist ein Trendfolgeindikator, der die Preistendenz anzeigt.

Die Strategie berechnet zunächst das mittlere Band der Bollinger-Bänder, also den einfachen gleitenden Durchschnitt des Kurses über n Tage, wobei der Standardwert für n 20 Tage beträgt. Das obere und untere Band der Bollinger-Bänder ergeben sich aus dem mittleren Band plus/minus zwei Standardabweichungen. Anschließend wird der 9-Tage-EMA berechnet.

Wenn der Kurs den EMA von unten nach oben durchbricht, wird dies als Kaufsignal gewertet; wenn der Kurs den EMA von oben nach unten durchbricht, gilt dies als Verkaufssignal. Auf diese Weise fungiert der EMA als schneller gleitender Durchschnitt, der kurzfristige Kurstrends erfassen kann, während das mittlere Band der Bollinger-Bänder als langsamer gleitender Durchschnitt dient und einige Fehlsignale herausfiltern kann.

Die Strategie verfolgt also durch die Dual-Track-Verfolgung mittels EMA und Bollinger-Bändern möglichst genau die kurzfristigen Kursschwankungen. Es wird gekauft, wenn der EMA das mittlere Band von unten nach oben durchbricht, und verkauft, wenn der EMA das mittlere Band von oben nach unten durchbricht.

Vorteile der Strategie

Diese Dual-Track-Strategie hat die folgenden Vorteile:

-

Durch die Dual-Track-Verfolgung mit EMA und dem mittleren Band der Bollinger-Bänder können sowohl der Trend als auch Oszillationen gleichzeitig erfasst werden, wodurch kurzfristige Kursbewegungen genauer erkannt werden.

-

Der EMA als schneller gleitender Durchschnitt und das mittlere Band der Bollinger-Bänder als langsamer gleitender Durchschnitt können in Kombination effektiv Fehlsignale herausfiltern und die Signalqualität verbessern.

-

Die Indikatorparameter sind anpassbar; der n-Wert und die Standardabweichung der Bollinger-Bänder können je nach Marktlage eingestellt werden, was eine hohe Anpassungsfähigkeit bietet.

-

Das Strategiekonzept ist einfach und klar, leicht umsetzbar und eignet sich besonders gut für kurzfristige Oszillationsmärkte.

-

Die Parameter können optimiert werden, und die Kombination mit anderen Indikatoren zur weiteren Filterung kann die Stabilität der Strategie verbessern.

Risikoanalyse

Die Strategie birgt auch einige potenzielle Risiken:

-

Das obere und untere Band der Bollinger-Bänder können leicht Unterstützungs- und Widerstandsniveaus bilden und vorzeitig einen Stopp-Loss auslösen.

-

Beim Kreuzen von EMA und dem mittleren Band der Bollinger-Bänder kann es zu Divergenzen kommen, die fehlerhafte Signale auslösen.

-

Bei starken Trendbewegungen kann der EMA leicht Tassenboden-Kaufsignale oder Dreifach-Top-Verkaufssignale bilden, was dazu führen kann, dass der Trend verpasst wird.

-

Wenn die Oszillationsphase nachlässt, werden die Handelssignale deutlich seltener, sodass keine dauerhaften Gewinne erzielt werden können.

-

Eine falsche Parametereinstellung kann zu übermäßigem Handel oder zum Verpassen von Handelsmöglichkeiten führen.

-

Transaktionskosten verringern die tatsächlichen Gewinne, daher muss die Positionsgröße gut kontrolliert werden.

Optimierungsansätze für die Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Integration von Volumenindikatoren zur Filterung von Kreuzungssignalen mit schlechter Signalqualität.

-

Kombination mit überkauften/überverkauften Indikatoren wie dem RSI, um zu vermeiden, dass Kauf-/Verkaufspunkte in extremen Bereichen auftreten.

-

Festlegung von Stopp-Loss und Take-Profit basierend auf dem ATR-Wert, um diese sinnvoller zu gestalten.

-

Ergänzung einer Trendbeurteilung, um fehlerhafte Signale in Trendmärkten zu vermeiden.

-

Optimierung der Parameter wie EMA-Periode und Bollinger-Band-Parameter, um sie besser an unterschiedliche Marktumgebungen anzupassen.

-

Einsatz von maschinellen Lernmethoden zur dynamischen Parameteroptimierung, um die Robustheit der Strategie zu erhöhen.

-

Verwendung algorithmischen Handels mit strengeren Ein- und Ausstiegsbedingungen, um menschliche Eingriffe zu reduzieren.

Zusammenfassung

Die Dual-Track-Oszillations-Typ-Strategie nutzt gleichzeitig EMA und die Bollinger-Bänder zur Dual-Track-Verfolgung der Kurse. Es wird gekauft, wenn der EMA das mittlere Band von unten nach oben durchbricht, und verkauft, wenn der EMA das mittlere Band von oben nach unten durchbricht. Dadurch werden kurzfristige Kursoszillationen erfasst. Es handelt sich um eine relativ einfache und praktische kurzfristige Strategie. Die Strategie bietet Vorteile bei der Trendbeurteilung und Filterung von Fehlsignalen, birgt aber auch gewisse Risiken. Durch kontinuierliche Optimierung der Parametereinstellungen, Ein- und Ausstiegsbedingungen usw. kann die Strategie stabiler und zuverlässiger werden und sich für mehr Marktumgebungen eignen. Sie stellt einen lohnenswerten Strategieansatz dar, der es wert ist, erlernt und angewendet zu werden.

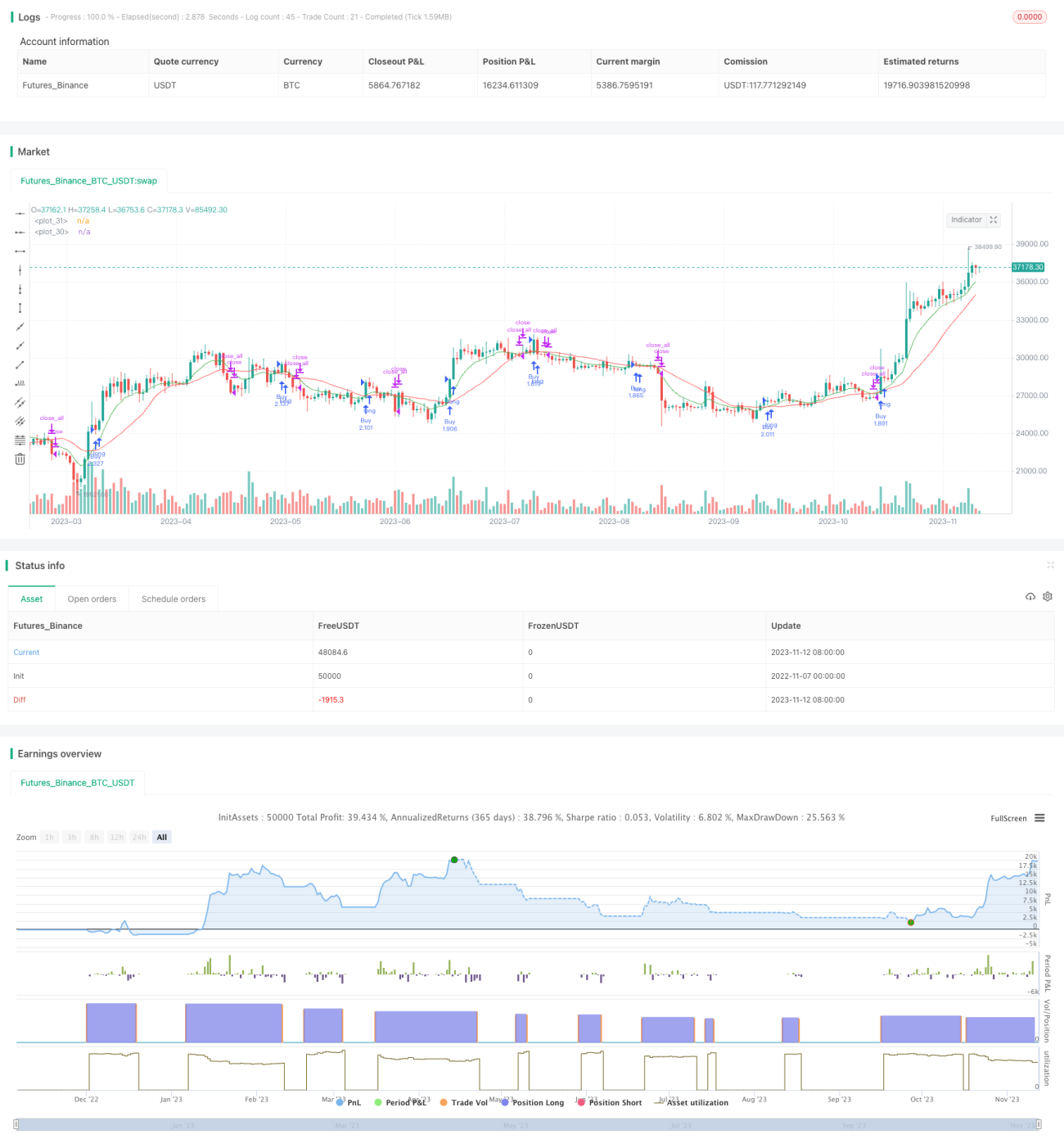

/*backtest

start: 2022-11-07 00:00:00

end: 2023-11-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle="BBXEMA", title="Bollinger Bands Cross EMA", default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=true)

length = input(20, minval=1)

lengthEMA = input(9)- 1