Quantitative Strategie mit doppeltem Gewinnziel und Stop-Loss auf Basis von gleitenden Durchschnittskreuzungen

Überblick

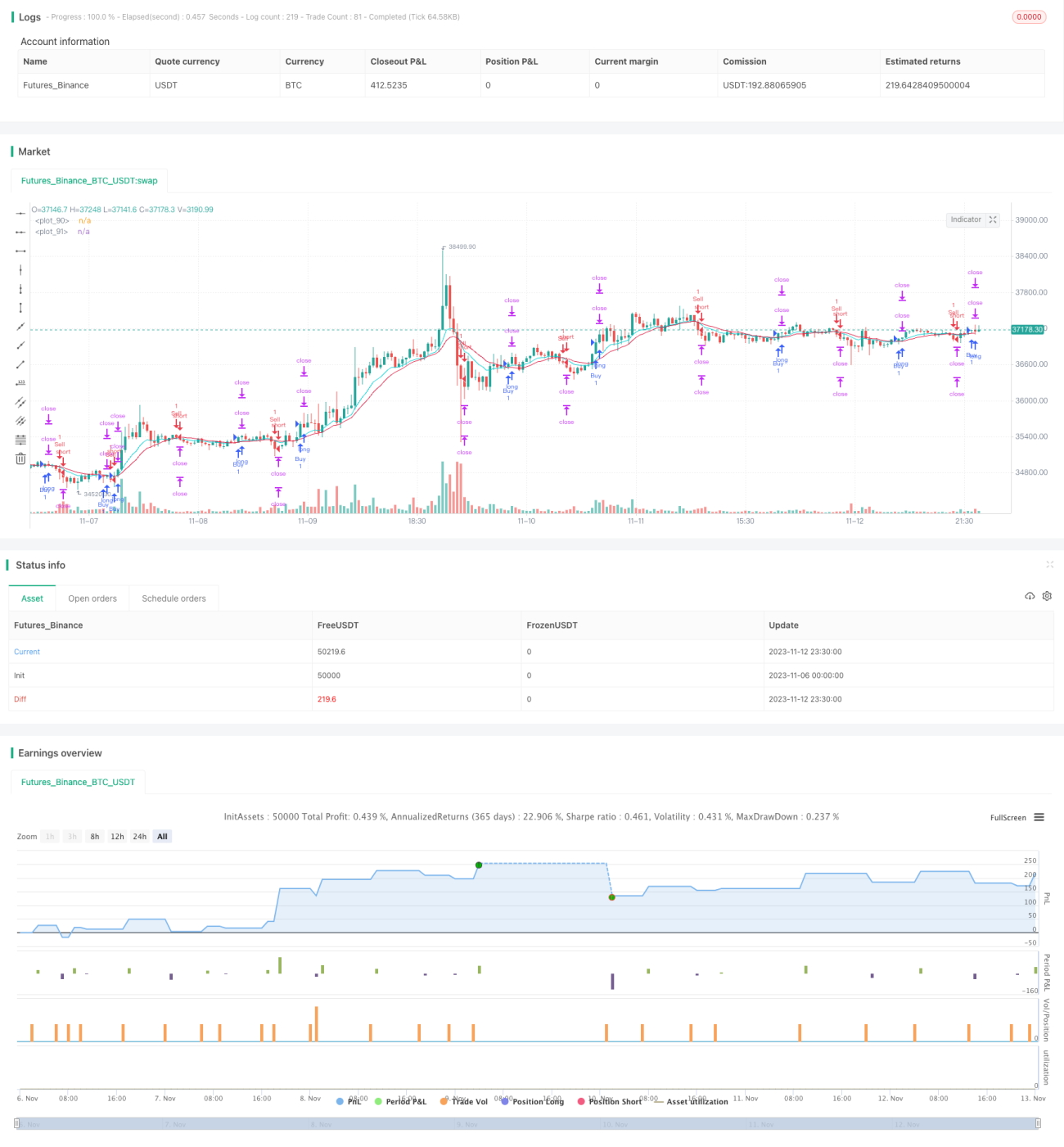

Diese Strategie nutzt den Crossover einfacher gleitender Durchschnitte und eine zweistufige Take-Profit-Technik, um Risiken zu kontrollieren und die Gewinnwahrscheinlichkeit zu erhöhen. Sie eignet sich für kurz- bis mittelfristige Trades und erlaubt es, Chancen bei Trendwechseln zu nutzen.

Strategieprinzip

Die Strategie basiert auf dem Crossover von EMA und WMA, um die Marktrichtung zu bestimmen. Wenn der EMA den WMA von unten kreuzt, wird eine Long-Position eröffnet; kreuzt er ihn von oben, wird eine Short-Position eröffnet.

Bei jeder Positionseröffnung werden zwei Take-Profit-Level festgelegt. Das erste Take-Profit liegt fix bei Eröffnungskurs + 20 Punkte, das zweite bei Eröffnungskurs + 40 Punkte. Gleichzeitig wird ein Stop-Loss bei Eröffnungskurs − 20 Punkte gesetzt.

Sobald der Kurs das erste Take-Profit-Level berührt, wird die Hälfte der Position geschlossen. Die verbleibende Position wird weiter gehalten, um entweder das zweite Take-Profit zu erreichen oder den Stop-Loss auszulösen.

Daraus ergeben sich drei mögliche Ergebnisse pro Trade:

- Der Kurs löst den Stop-Loss aus → direkter Verlust von 2 %.

- Der Kurs erreicht zuerst das erste Take-Profit (Hälfte der Position geschlossen, 1 % Gewinn gesichert), läuft dann aber weiter bis zum Stop-Loss → Endstand Break-even (null Gewinn).

- Nach dem ersten Take-Profit läuft der Kurs weiter und erreicht das zweite Take-Profit → Endgewinn von 1 % + 2 % = 3 %.

Vorteilsanalyse

Der größte Vorteil dieser zweistufigen Take-Profit/Stop-Loss-Strategie ist die Risikobegrenzung: Ein einzelner großer Verlust wird vermieden. Bei ungünstigem Marktverlauf begrenzt der Stop-Loss den Verlust auf maximal 2 %. Bei günstigen Bedingungen können durch die beiden Take-Profit-Level höhere Gewinne erzielt werden.

Im Vergleich zu einer Strategie mit nur einem Take-Profit/Stop-Loss gibt es drei mögliche Ergebnisse: Verlust, Gewinn und Nullsumme – die Wahrscheinlichkeit eines Verlustes sinkt. Selbst im Verlustfall beträgt der maximale Verlust nur 2 %. Gegenüber traditionellen Strategien reduziert dieser Ansatz den maximalen Drawdown (DD) deutlich und erhöht die Gewinnrate.

Ein weiterer Vorteil ist die einfache Handhabung. EMA und WMA sind weit bekannte Indikatoren und leicht verständlich. Die Take-Profit/Stop-Loss-Logik ist klar und einfach zu überwachen. Dies macht die Strategie für Anfänger im quantitativen Handel leicht zugänglich und umsetzbar.

Risikoanalyse

Trotz der Vorteile sind einige Risiken zu beachten.

Erstens sind EMA und WMA als gleitende Durchschnitte bei Seitwärtsbewegungen (Range-Märkten) weniger zuverlässig. Bei fehlender klarer Tendenz können viele Fehlsignale entstehen, was zu übermäßig vielen Trades führt.

Zweitens können die festen Take-Profit/Stop-Loss-Niveaus nicht zur Volatilität des Marktes passen. Bei hoher Volatilität können sie durchbrochen werden und ihre Schutzfunktion verlieren.

Drittens kann die Strategie nicht auf unerwartete Ereignisse reagieren, es besteht ein Risiko, in eine Falle zu geraten. Bei wichtigen Nachrichtenereignissen kann der Kurssprung den Stop-Loss überschreiten und zu größeren Verlusten führen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen verbessert werden:

-

Verbesserung der Einstiegssignale: Statt EMA/WMA könnten bessere gleitende Durchschnitte oder Trendindikatoren verwendet werden, um die Signalqualität zu erhöhen.

-

Dynamische Anpassung von Take-Profit und Stop-Loss: Die Niveaus könnten in Echtzeit anhand von ATR oder einem Trailing-Stop angepasst werden, um sie dem Markt dynamisch folgen zu lassen.

-

Zusätzliche Filter: Vor einem goldenen Kreuz könnten Handelsvolumen oder Nebensignale als Bestätigung dienen, um Fehlsignale zu vermeiden. Auch könnte die Entscheidung zum Handeln anhand eines Wirtschaftskalenders getroffen werden.

-

Optimierung des Positionsmanagements: Die konkrete Positionsgröße pro Trade könnte nach Risikomanagement-Prinzipien optimiert werden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um einen einfachen und praktischen Trendfolgeansatz. Sie nutzt EMA- und WMA-Crossovers als Handelssignale und eine zweistufige Take-Profit-Technik zur Risikosteuerung. Verglichen mit traditionellen Strategien bietet sie eine höhere Gewinnwahrscheinlichkeit und ein geringeres Risiko. Allerdings sind auch die Grenzen der Indikatoren und das Risiko der festen Take-Profit/Stop-Loss-Niveaus zu beachten. Durch weitere Optimierungen kann die Strategie stabiler und zuverlässiger gestaltet werden.

- 1