Langfriststrategie des dreifachen exponentiell gleitenden Durchschnitts

Überblick

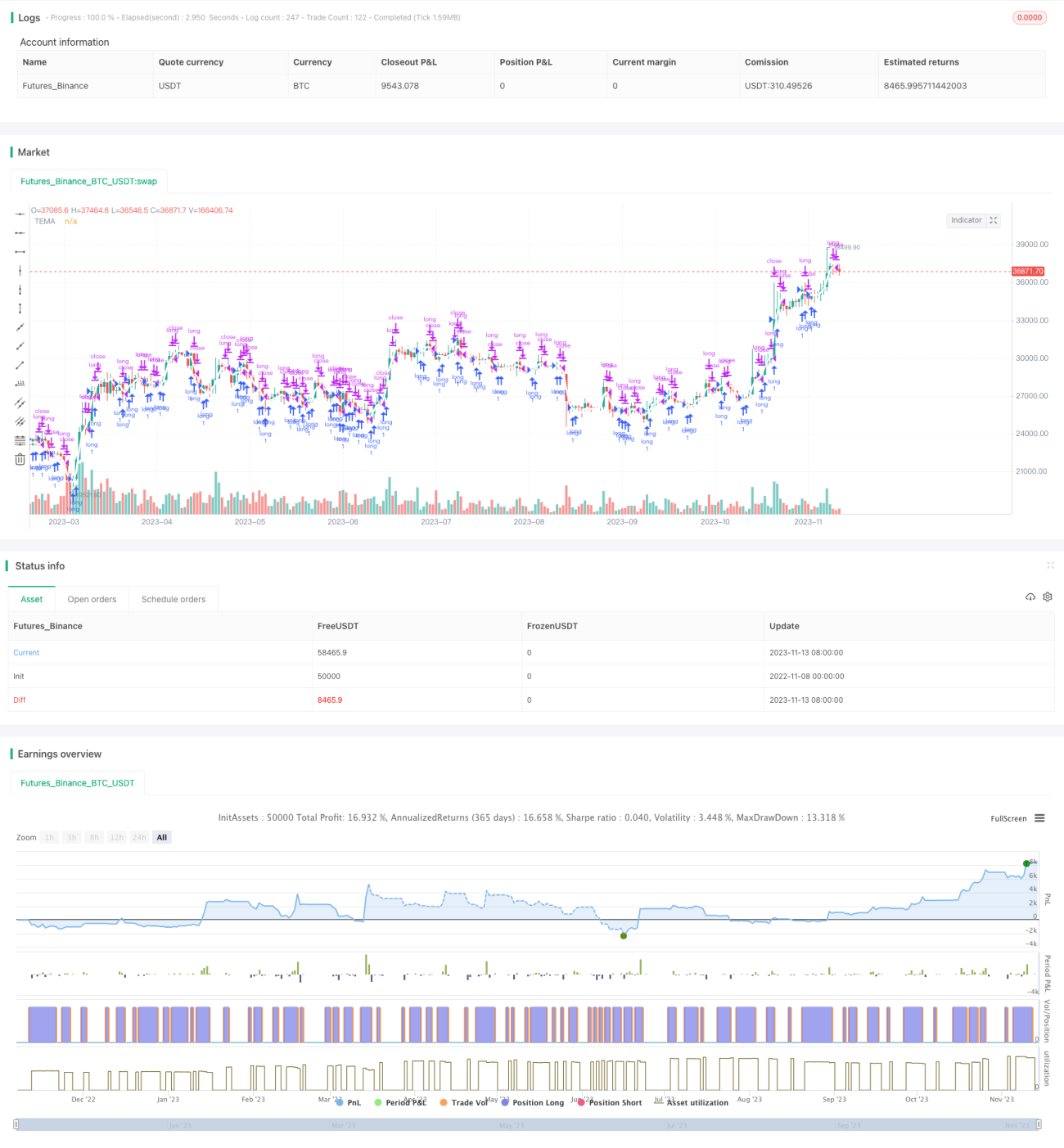

Die langfristige Strategie des dreifachen exponentiellen gleitenden Durchschnitts (Triple Exponential Moving Average Long Only Strategy) ist eine auf dem dreifachen exponentiellen gleitenden Durchschnitt als Handelssignal basierende langfristige Strategie. Diese Strategie berechnet drei EMA mit unterschiedlichen Perioden und wandelt sie in den TEMA-Indikator um, um kurzfristiges Marktrauschen zu filtern und mittel- bis langfristige Trendrichtungen zu identifizieren. Wenn der Preis den TEMA von oben durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch von unten wird die Position geschlossen. Die Strategie eignet sich für Anleger, die an mittel- bis langfristigen Trendhandelsstrategien interessiert sind.

Strategieprinzip

Die Strategie identifiziert mittel- bis langfristige Trends mithilfe des TEMA-Indikators. Der TEMA-Indikator ist ein Trendindikator, der nach einer dreifachen Glättung des EMA (exponentieller gleitender Durchschnitt) entsteht. Der EMA selbst filtert bereits Preisbewegungen. Durch die Berechnung von drei EMA mit unterschiedlichen Perioden und deren Überlagerung kann der TEMA kurzfristiges Rauschen weiter reduzieren und Trends in größeren Zeiträumen hervorheben.

Im Einzelnen berechnet die Strategie zunächst den EMA1 mit der Periode fastEmaPeriod, dann den EMA2 basierend auf EMA1 mit derselben Periode und schließlich den EMA3 basierend auf EMA2. Der endgültige TEMA-Indikator wird nach der Formel berechnet: TEMA = 3 * (EMA1 - EMA2) + EMA3. Wenn der Preis den TEMA von oben durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch von unten wird die Position geschlossen.

Durch die mehrfache exponentielle Glättung kann der TEMA-Indikator effektiv die Richtung von mittel- bis langfristigen Trends erkennen, die oft von Wendungen geprägt sind, und kurzfristiges Rauschen von Handelsentscheidungen fernhalten. Daher eignet er sich hervorragend als langfristige Handelsstrategie für Leerverkäufe (hier: Long-Only).

Analyse der Strategievorteile

- Die Verwendung des TEMA-Indikators ermöglicht eine effektive Identifizierung mittel- bis langfristiger Trends und filtert kurzfristiges Rauschen, wodurch Fehlentscheidungen vermieden werden.

- Die Beschränkung auf Long-Positionen (keine Shorts) vermeidet das Risiko unbegrenzter Verluste durch Leerverkäufe.

- Das prozentuale Positionsmanagement ermöglicht eine flexible Anpassung der Positionsgröße an das Kontokapital und kontrolliert das Risiko.

- Die Einstellung eines Zeitfensters ermöglicht Backtests für bestimmte historische Zeiträume und optimiert die Strategieparameter.

Analyse der Strategierisiken

- Bei langfristigen Positionen können plötzliche, durch "Schwarze Schwäne" ausgelöste Trendumkehrungen zu erheblichen Verlusten führen.

- Wenn der TEMA-Indikator an Trendwende Punkten versagt, könnte die Gelegenheit für einen rechtzeitigen Stop-Loss verpasst werden.

- Das prozentuale Positionsmanagement kann die Höhe einzelner Verluste nicht begrenzen; ein Stop-Loss sollte zur Risikokontrolle hinzugefügt werden.

- Backtests unterliegen einem Overfitting-Risiko; Parameteroptimierungen sind möglicherweise nicht auf zukünftige Märkte übertragbar.

Optimierungsmöglichkeiten

- Kombination mit Volatilitätsindikatoren zur Optimierung der Parameter und Verbesserung der Robustheit.

- Hinzufügen einer Stop-Loss-Strategie zur Begrenzung einzelner Verluste.

- Optimierung des Positionsmanagements, Reduzierung der Position bei Drawdowns.

- Einbeziehung von Tendenzindikatoren über mehrere Zeitrahmen zur Verbesserung der Genauigkeit der Trendbewertung.

- Testen verschiedener Haltedauerparameter, um den optimalen Haltedauerzeitraum zu finden.

Zusammenfassung

Zusammenfassend identifiziert diese langfristige Strategie des dreifachen exponentiellen gleitenden Durchschnitts Trendrichtungen durch die Berechnung des TEMA-Indikators. Sie vermeidet durch langfristige Haltedauer kurzfristiges Rauschen und begrenzt durch reine Long-Positionen das Risiko unbegrenzter Verluste. Dadurch können mittel- bis langfristige Trends effektiv erfasst und über längere Zeiträume gehalten werden. Allerdings birgt die Strategie auch gewisse Risiken und erfordert entsprechende Optimierungen zur Verbesserung der Robustheit. Insgesamt eignet sich die Strategie für Anleger mit einer gewissen Risikotoleranz und einer Neigung zum Trendhandel.

- 1