Momentum-Musterumkehrstrategie

Überblick

Diese Strategie kombiniert die 123-Formationsumkehr und die Easy-of-Movement-Strategie, um durch das Erfassen von Wendepunkten im Kurs zu handeln. Die 123-Formationsumkehrstrategie erzeugt Signale, wenn der Aktienkurs an drei aufeinanderfolgenden Tagen ein bestimmtes Muster bildet. Die Easy-of-Movement-Strategie (EOM) nutzt Kurs- und Volumenänderungen, um die Marktdynamik zu bewerten. Durch die Kombination dieser beiden Strategien werden sowohl die technische Formation des Kurses als auch die Marktdynamik berücksichtigt, was die Genauigkeit der Handelssignale erhöht.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

123-Formationsumkehrstrategie

- Verwendung des Stoch-Indikators zur Bestimmung von überkauften/überverkauften Zuständen

- Wenn der Schlusskurs zwei Tage in Folge fällt und die schnelle Stoch-Linie über der langsamen Linie liegt, wird eine Short-Position eröffnet

- Wenn der Schlusskurs zwei Tage in Folge steigt und die schnelle Stoch-Linie unter der langsamen Linie liegt, wird eine Long-Position eröffnet

-

Easy-of-Movement-Strategie

- Berechnung des Mittelpunkts der Spanne des Vortages

- Berechnung der Bewegung (Veränderung) des Mittelpunkts gegenüber dem Vortag

- Berechnung des Verhältnisses von Mittelpunktbewegung zu Volumen

- Wenn das Verhältnis größer als der Schwellenwert ist, wird ein bullisches Signal ausgegeben; wenn es kleiner ist, ein bärisches Signal

Durch die Kombination beider Signale wird eine Long-Position eröffnet, wenn sowohl Easy of Movement als auch die 123-Formation ein Long-Signal geben; eine Short-Position wird eröffnet, wenn beide ein Short-Signal geben.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Kombination von technischer Kursformation und Marktdynamik zur Verbesserung der Signalgenauigkeit

-

Die 123-Formationsumkehr erfasst Wendepunkte, während Easy of Movement die Trenddynamik bewertet – beide ergänzen sich

-

Der Stoch-Indikator vermeidet häufiges Öffnen und Schließen von Positionen in Seitwärtsmärkten

-

Die Handelslogik ist einfach und klar, leicht umsetzbar

-

Parameter sind anpassbar, um sich verschiedenen Marktumgebungen anzupassen

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Starke Abhängigkeit von Parametereinstellungen; ungeeignete Parameter können zu übermäßigem Handel oder Fehlsignalen führen

-

Durch die Kombination mehrerer Filterbedingungen kann die Signalfrequenz zu niedrig sein

-

Der Easy-of-Movement-Indikator reagiert empfindlich auf Marktschwankungen und kann Fehlsignale auslösen

-

Die Performance im Live-Handel kann hinter Backtests zurückbleiben; Positionsgrößenkontrolle ist erforderlich

-

Nur für trendstarke Aktien geeignet, nicht für Seitwärtsmärkte

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter, Anpassung der Filterstrenge, um ein Gleichgewicht zwischen Handelsfrequenz und Signalqualität zu erreichen

-

Integration einer Stop-Loss-Strategie zur strengen Begrenzung von Einzelverlusten

-

Kombination mit Trendfiltern, um konträre Trades zu vermeiden

-

Hinzufügen eines Money-Management-Moduls zur dynamischen Anpassung der Positionsgröße basierend auf der Volatilität

-

Einsatz von maschinellem Lernen zur Optimierung der Parameter, um sie dynamisch an den Markt anzupassen

Zusammenfassung

Diese Strategie integriert technische Preisindikatoren und Marktdynamikindikatoren und bestätigt gleichzeitig die Trendqualität beim Erfassen von Wendepunkten, was einen hohen praktischen Wert hat. Es ist jedoch auch wichtig, die Risiken durch Handelsfrequenz, Einzelverluste und konträre Trades zu kontrollieren. Durch Parameteroptimierung, Stop-Loss-Strategien, Trendfilter und andere Maßnahmen kann die Stabilität und Rentabilität der Strategie weiter verbessert werden. Die Strategie ist klar konzipiert, leicht umsetzbar und lohnt sich für quantitative Trader zur weiteren Erforschung und Verbesserung.

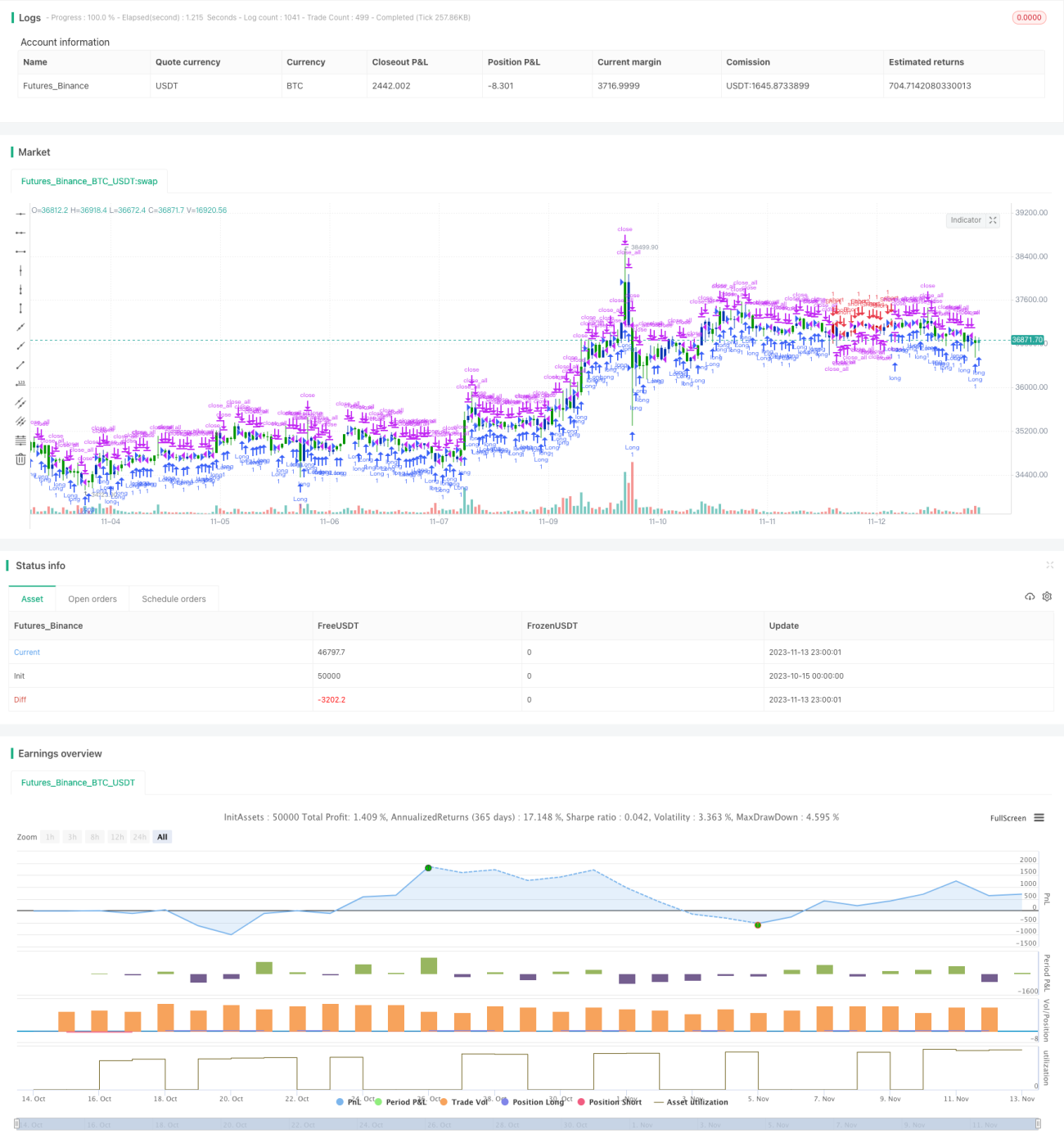

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2020

// This is combo strategies for get a cumulative signal. - 1