Strategie basierend auf dem Relative-Stärke-Index (RSI)

Überblick

Diese Strategie ist eine kurzfristige Handelsstrategie, die auf dem Relative-Stärke-Index (RSI) basiert. Sie nutzt den RSI, um überkaufte und überverkaufte Bereiche zu identifizieren, filtert Fehlsignale durch die Kerzenkörpergröße und führt Kauf- und Verkaufsoperationen an Wendepunkten durch. Ziel der Strategie ist es, Erholungschancen nach extremen überkauften oder überverkauften Zuständen zu nutzen.

Detaillierte Erklärung der Strategie

Prinzip

Zunächst wird der RSI berechnet, wobei der Schlusskurs als Datenquelle und ein Zeitraum von 7 Tagen verwendet wird. Dann wird die Überkauft-Linie auf 30 und der Überverkauft-Bereich auf 70 gesetzt. Ein Kaufsignal wird generiert, wenn der RSI die 30er-Linie von unten nach oben durchbricht, ein Verkaufssignal beim Durchbruch der 70er-Linie von oben nach unten.

Um Fehlsignale zu filtern, wird verlangt, dass die Kerzenkörpergröße das 1- bis 3-fache der normalen Größe beträgt, bevor ein Handelssignal ausgelöst wird. Hier wird bestätigt, dass der RSI für 1–5 aufeinanderfolgende Kerzen im überkauften oder überverkauften Bereich liegt, und der Kerzenkörper-Vergrößerungsfaktor wird auf das 4-fache gesetzt.

Wenn der RSI 5 aufeinanderfolgende Kerzen unter 30 liegt, wird ein Kaufsignal erzeugt. Falls die darauffolgende Kerze eine bullische Kerze (grün) ist und der Körper mehr als das 4-fache vergrößert ist, wird ein Kaufeingang ausgeführt. Liegt der RSI 5 aufeinanderfolgende Kerzen über 70, wird ein Verkaufssignal erzeugt. Wenn die darauffolgende Kerze eine bärische Kerze (rot) ist und der Körper mehr als das 4-fache vergrößert ist, wird ein Verkaufseingang ausgeführt.

Um Gewinne zu sichern, wird die Position glattgestellt, wenn die Positionsrichtung mit der aktuellen Kerzenrichtung übereinstimmt und die Kerzenkörpergröße das 2-fache beträgt (Stop-Loss).

Vorteile

-

Ergreifen von Erholungschancen nach überkauften/überverkauften Zuständen

Der RSI kann überkaufte und überverkaufte Zustände gut identifizieren. Wenn eine Aktie in diesen Bereichen liegt, ist die Wahrscheinlichkeit einer kurzfristigen Umkehr hoch, und überverkaufte Bereiche deuten oft auf eine bevorstehende Erholung hin. Die Strategie kann Chancen kurz vor der Trendwende nutzen. -

Reduzierung von Fehlsignalen durch Kerzenkörper-Filter

Ein reiner RSI-Handel könnte viele Fehlsignale liefern. Die Strategie fügt die Vergrößerung des Kerzenkörpers als Filterbedingung hinzu: Nur wenn kurz vor der Wende ein vergrößerter Kerzenkörper erscheint, wird eine Position eröffnet. Dies vermeidet Irreführungen durch Fehlsignale in einer Seitwärtsbewegung. -

Erhöhte Zuverlässigkeit durch Bestätigung über mehrere aufeinanderfolgende Kerzen

Es wird gefordert, dass der RSI 1–5 aufeinanderfolgende Kerzen im überkauften/überverkauften Bereich liegt, um eine Bestätigung zu erhalten. So werden einzelne Ausreißer-Kerzen vermieden, was die Signalzuverlässigkeit erhöht. -

Anpassbarer Kerzenkörper-Vergrößerungsfaktor

Der Vergrößerungsfaktor kann je nach Basiswert angepasst werden: Bei stark schwankenden Werten kann die Bedingung gelockert, bei ruhigeren Werten verschärft werden. So kann der Trader die Strategie auf seine Handelsinstrumente abstimmen.

Risiken

-

Mögliches Overfitting

Die Parametereinstellungen der Strategie haben eine gewisse Begrenzung. Unterschiedliche Basiswerte und Zeiträume erfordern Parameteranpassungen. Eine starre Verwendung eines Parametersatzes kann zu Overfitting führen. -

Begrenzte Genauigkeit der Ein- und Ausstiegspunkte

Der RSI selbst hat eine gewisse Verzögerung. Die Kombination mit dem Kerzenkörper-Filter kann dazu führen, dass Positionen etwas zu früh oder zu spät geschlossen werden. Daher ist die Erkennungsgenauigkeit der Ein- und Ausstiegspunkte im Allgemeinen nicht sehr hoch. -

Möglicherweise zu lange Haltezeiten in Seitwärtsmärkten

In einer Seitwärtsbewegung kann der RSI häufig Signale auslösen, was zu übermäßig langen Haltezeiten führt. In diesem Fall müssen die Parameter angepasst oder die Strategie pausiert werden. -

Anpassung der Positionsmanagement-Strategie erforderlich

Als kurzfristige Handelsstrategie benötigt sie ein geeignetes Positionsmanagement, wie z. B. das Entfernen von gleitenden Durchschnitten, Stop-Loss und Take-Profit, um Gewinne zu sichern und Risiken zu kontrollieren.

Optimierungsansätze

-

Testen verschiedener Parametereinstellungen

Es können verschiedene RSI-Parameterkombinationen getestet werden (z. B. Zeitraum, Überkauft-/Überverkauft-Linien, Kerzenkörper-Filterparameter), um die Parameter an verschiedene Basiswerte anzupassen. -

Hinzufügen von Stop-Loss und Take-Profit

Es kann ein nachlaufender Stop oder ein prozentualer Stop-Loss verwendet werden, um Gewinne zu sichern. Ebenso könnten Stop-Loss-Punkte auf Basis des ATR oder des Donchian-Kanals gesetzt werden. -

Kombination mit anderen Indikatoren zur Filterung

Filterbedingungen mit MACD, KDJ oder anderen Indikatoren können eingefügt werden, um Fehlsignale bei unwirksamen Ausbrüchen zu vermeiden. Auch Volatilitätsindikatoren könnten genutzt werden, um Umkehrsignale im Trend zu erkennen. -

Hinzufügen einer Trendbestimmung

Verwenden Sie gleitende Durchschnitte, um die Trendrichtung zu bestimmen. Handeln Sie nur in Trendrichtung, und pausieren Sie die Strategie in Seitwärtsmärkten. Auch Trendstärke-Indikatoren könnten zur Signalfilterung verwendet werden.

Zusammenfassung

Die vorgestellte RSI-Umkehrstrategie ist eine typische kurzfristige Handelsstrategie mit spezifischen Vor- und Nachteilen. Ihr Hauptvorteil liegt darin, Erholungen nach überkauften/überverkauften Zuständen zu nutzen. Die Risiken stammen hauptsächlich aus der begrenzten Signalgenauigkeit und möglicherweise langen Haltezeiten in Seitwärtsmärkten. Durch Anpassen von Parameterkombinationen, Hinzufügen von Filtern und Optimieren der Stop-Loss-Strategie kann die Strategie verbessert werden, um sich besser an verschiedene Basiswerte und Marktbedingungen anzupassen und stabilere Ergebnisse zu erzielen.

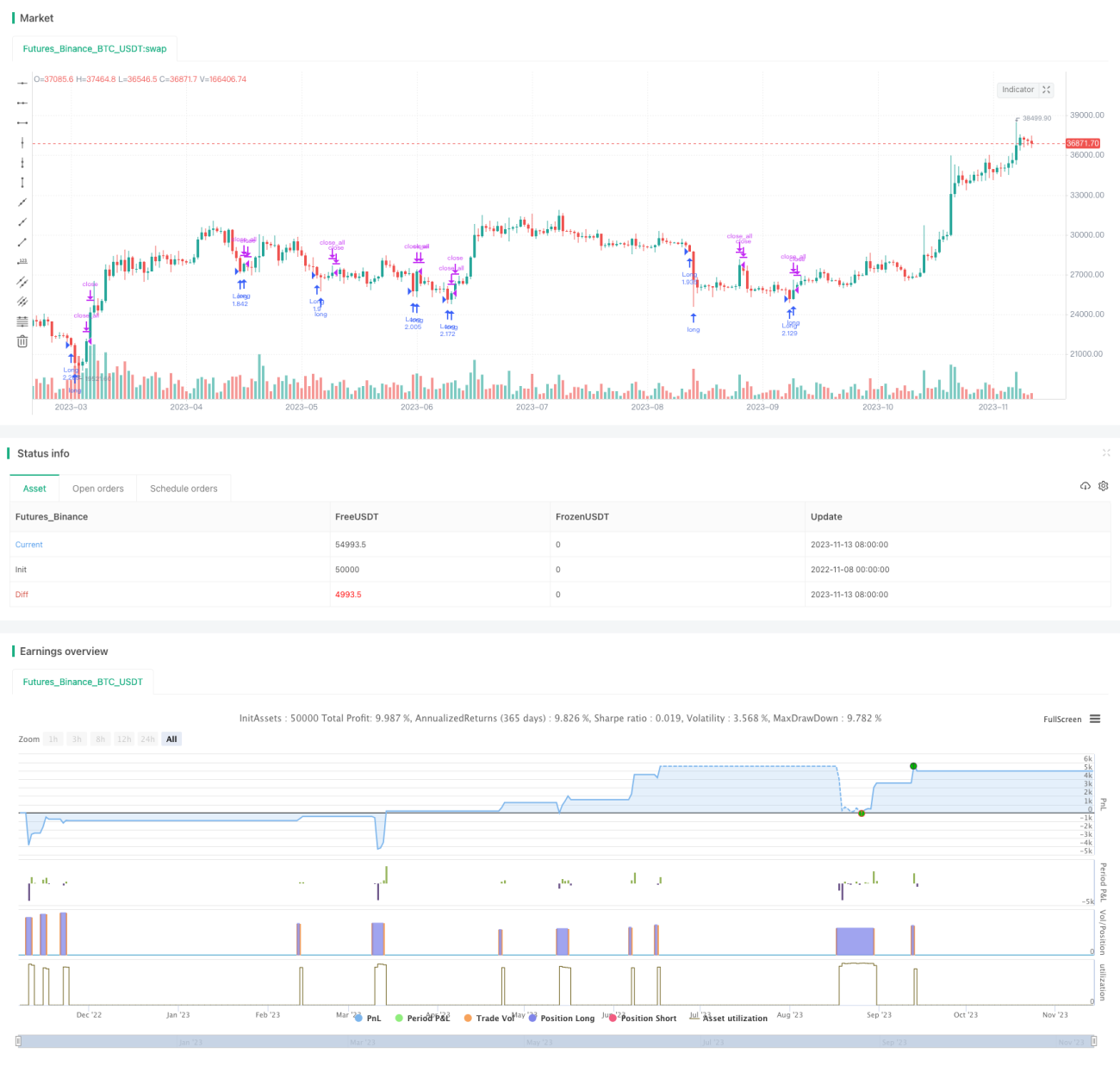

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1