Intraday-Futures-Strategie mit doppeltem Gleitender-Durchschnitt-Crossover

Überblick

Diese Strategie nutzt das Prinzip der doppelten gleitenden Durchschnitte (Moving Average Crossover) in Kombination mit dem ATR-Indikator zur Festlegung von Stop-Loss und Take-Profit, ergänzt durch eine Handelszeitsteuerung. Sie ist für den Intraday-Handel von Futures-Kontrakten konzipiert. Die Strategie ist einfach, leicht verständlich und für Anfänger geeignet.

Strategieprinzip

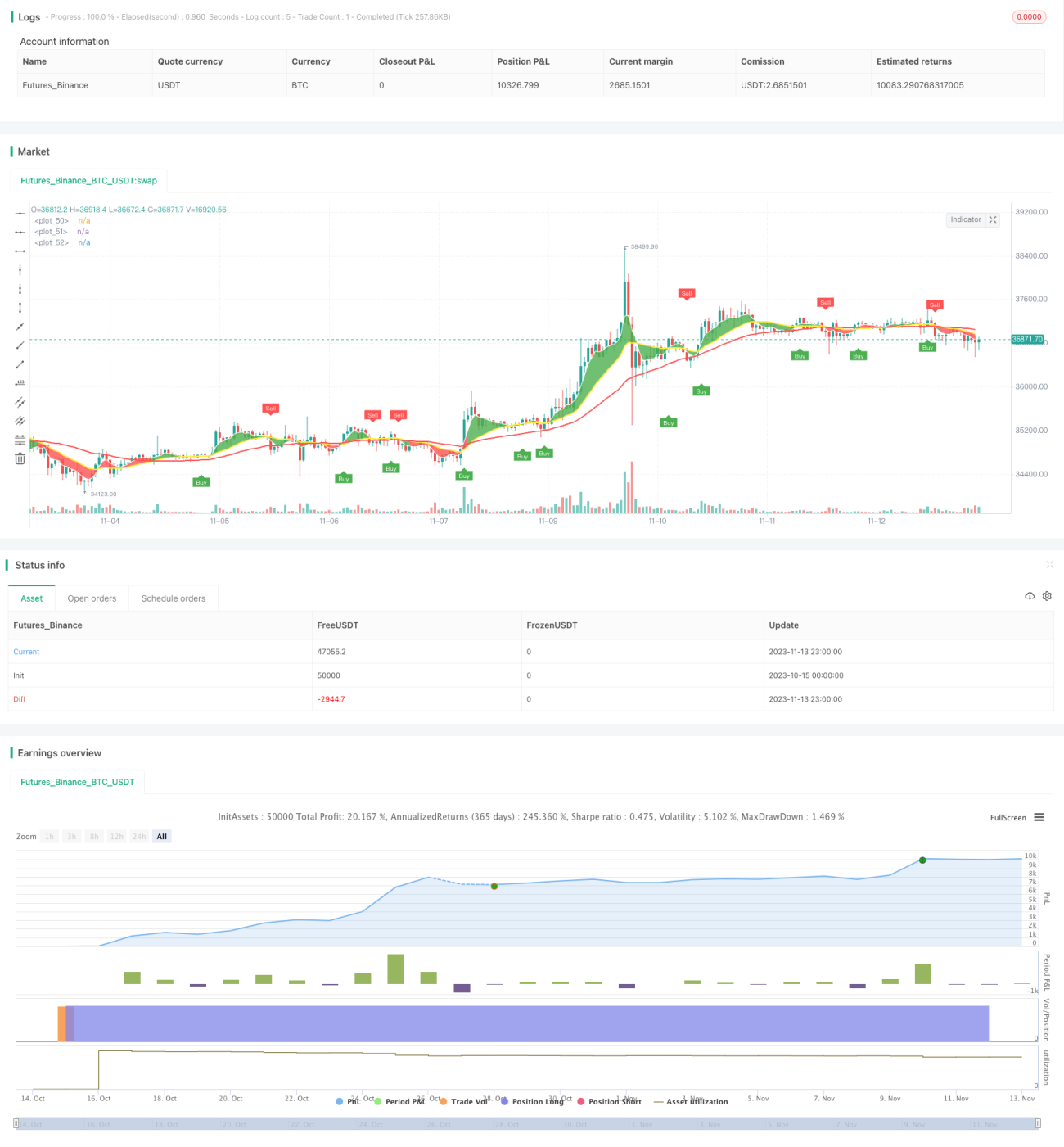

Die Strategie verwendet den Crossover der 5-Perioden- und 20-Perioden-WMA (Weighted Moving Average) als Einstiegssignal. Wenn die 5-Perioden-Linie die 20-Perioden-Linie von unten nach oben durchbricht, wird eine Long-Position eröffnet; wenn die 5-Perioden-Linie die 20-Perioden-Linie von oben nach unten durchbricht, wird eine Short-Position eröffnet. Gleichzeitig wird ein 50-Perioden-WMA zur Bestimmung des Trendverlaufs eingesetzt. Ein Handelssignal wird nur dann generiert, wenn die Richtung des Preisausbruchs mit dem übergeordneten Trend übereinstimmt.

Zusätzlich wird der ATR-Indikator verwendet, um die Stop-Loss- und Take-Profit-Niveaus festzulegen. Der ATR spiegelt dynamisch die Marktvolatilität wider. Die Strategie multipliziert den ATR-Wert mit einem Faktor (z. B. 3), um die Stop-Loss- und Take-Profit-Positionen zu bestimmen und so den Verlust pro Trade zu begrenzen.

Schließlich ist die Strategie so eingestellt, dass Handelssignale nur während der US-Handelszeiten (9:00–14:30 Uhr CST) ausgelöst werden. Dadurch wird der Handel zu Eröffnungs- und Schlusszeiten vermieden, da diese Phasen oft starke Schwankungen und falsche Signale aufweisen.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Der Crossover der doppelten gleitenden Durchschnitte kann Trendwenden effektiv erkennen und ermöglicht einen rechtzeitigen Einstieg.

-

Die Berücksichtigung des übergeordneten Trends filtert Rauschsignale heraus und vermeidet Handel gegen den Trend.

-

Die dynamische Anpassung von Stop-Loss und Take-Profit mittels ATR begrenzt die Verluste pro Trade effektiv.

-

Die Begrenzung der Handelszeiten vermeidet extreme Volatilität zu Markteröffnung und -schluss.

-

Die Strategieregeln sind einfach und klar, leicht zu verstehen und umzusetzen – ideal für Anfänger.

-

Parameter wie Perioden der gleitenden Durchschnitte, ATR-Multiplikator und Handelszeiten sind anpassbar, um die Strategie zu optimieren.

Risikoanalyse

Die Strategie birgt jedoch auch folgende Risiken:

-

In Seitwärtsmärkten kann es zu häufigen Stop-Loss-Auslösungen kommen.

-

Der Crossover gleitender Durchschnitte weist eine gewisse Verzögerung auf und kann schnelle Ausbrüche verpassen.

-

Eine falsche Einstellung des ATR-Parameters kann zu zu großen oder zu kleinen Stop-Loss-Niveaus führen.

-

Die Strategie stützt sich ausschließlich auf technische Indikatoren und ignoriert fundamentale Daten.

-

Die Wahl des Handelsinstruments und des Zeitrahmens beeinflusst die Wirksamkeit der Strategie.

-

Ein mechanisches Handelssystem birgt das Risiko der Ausnutzung durch Arbitrage.

-

Die Parameter müssen je nach Handelszeit angepasst werden.

Diese Risiken können durch Parameteroptimierung, Indikatorkombinationen und angemessene manuelle Eingriffe gemindert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Test verschiedener gleitender Durchschnitte wie EMA, DMA usw.

-

Hinzufügen weiterer technischer Filter wie MACD, RSI usw.

-

Optimierung der ATR-Parameter für angemessenere Stop-Loss- und Take-Profit-Niveaus.

-

Einbeziehung von Volumenindikatoren zur Identifizierung effizienter Einstiegspunkte.

-

Anpassung der Parameter an die Eigenschaften verschiedener Instrumente.

-

Berücksichtigung fundamentaler Faktoren, um gegen den Markt zu handeln zu vermeiden.

-

Integration von maschinellem Lernen, z. B. durch neuronale Netze zur Modellierung der Daten.

-

Kombination mehrerer Zeitrahmen, um weitere Handelsmöglichkeiten zu erschließen.

-

Aufbau eines Strategieportfolios zur Steigerung der Stabilität.

Zusammenfassung

Diese Strategie ist insgesamt einfach und verständlich, ideal für Anfänger zum Üben im Live-Handel. Sie bietet jedoch viel Spielraum für Optimierungen, sei es durch zusätzliche technische Indikatoren oder Methoden des maschinellen Lernens. Ebenso entscheidend ist die Anpassung der Parameter an die Eigenschaften des gehandelten Instruments und die Marktbedingungen. Insgesamt stellt diese Strategie einen Referenzrahmen für Einsteiger in den quantitativen Handel dar, erfordert jedoch kontinuierliche Tests und Optimierungen basierend auf der tatsächlichen Situation, um stabile Erträge zu erzielen.

- 1