CCI starke Ausbruchsstrategie

Übersicht

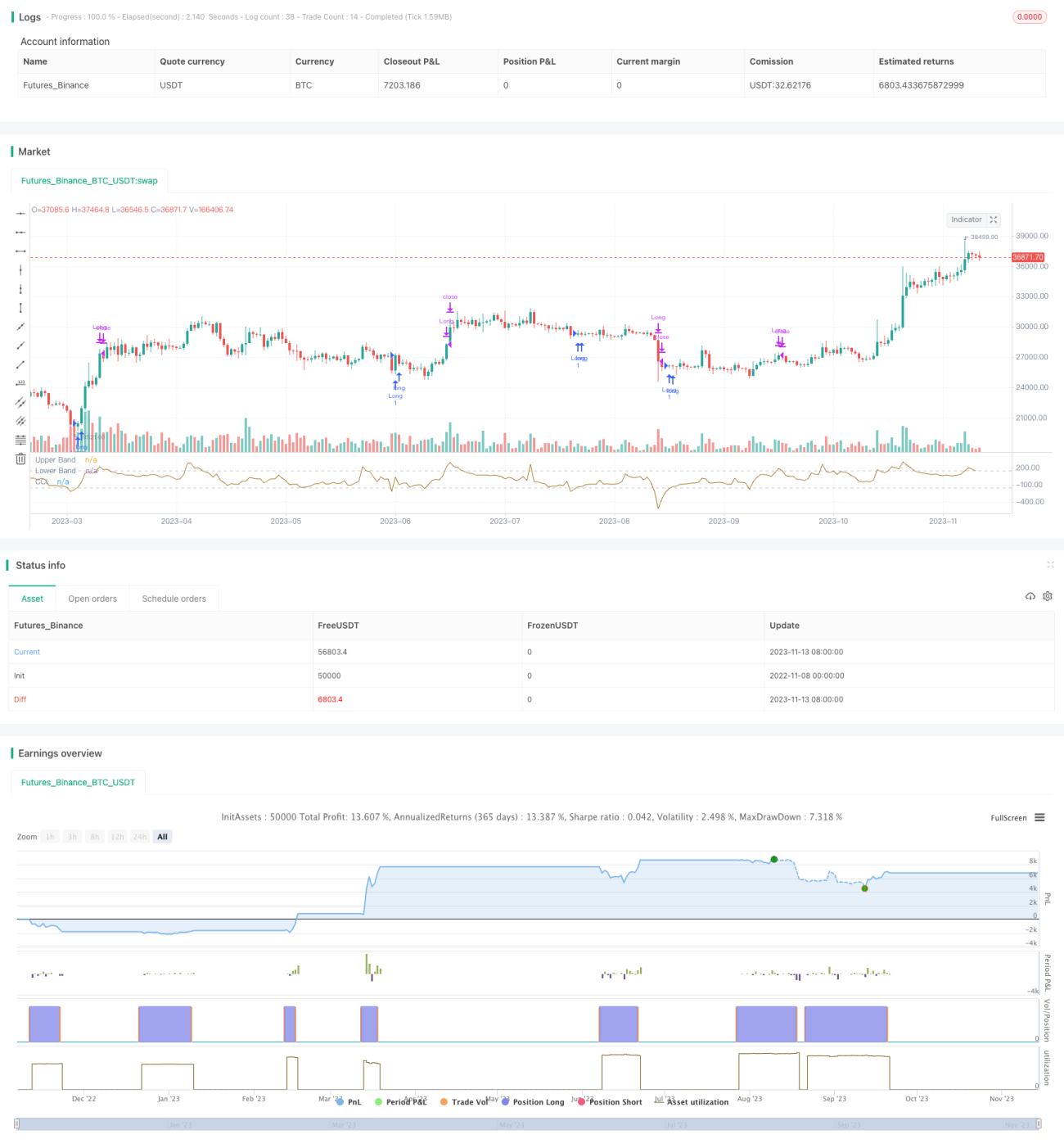

Diese Strategie basiert auf dem klassischen Commodity Channel Index (CCI) und geht nur Long-Positionen ein. Wenn der CCI einen extrem niedrigen Wert erreicht (CCI < -150 oder benutzerdefinierter Schwellenwert) und wieder an Stärke gewinnt (d. h. der CCI ist höher als der CCI der vorherigen Kerze), und gleichzeitig die „Stärke“ des Preises selbst gefiltert wird (d. h. der Schlusskurs der Signalkerze muss um einen bestimmten Betrag – festgelegt auf 0,25 % – über dem Eröffnungskurs liegen), wird der Markt betreten. Die Position wird geschlossen, wenn der Stop-Loss erreicht wird oder der Preis über dem oberen CCI-Band liegt.

Die Strategie dient dazu, eine hohe Gewinnrate (über 50 %) zu erzielen, nicht um die gesamte Länge eines Trends zu erfassen. Daher eignet sie sich für Trader, die „potenzielle Verluste kaum ertragen können“.

Strategieprinzip

-

Verwendung von

ta.sma()undta.dev()zur Konstruktion des CCI-Indikators und seiner Bänder. -

Verwendung von

inputzur Auswahl des Startdatums für den Backtest und zur Festlegung des Backtest-Fensters. -

Einstiegsbedingung: Der CCI fällt unter das untere Band und beginnt zu steigen, gleichzeitig muss der Schlusskurs der Signalkerze 0,25 % über dem Eröffnungskurs liegen.

-

Ausstiegsbedingung 1: Der CCI überquert das obere Band nach oben, Take-Profit.

-

Ausstiegsbedingung 2: Der Stop-Loss wird unterschritten, Verlustausstieg.

-

Die Strategie geht nur Long-Positionen ein, wählt den Einstiegszeitpunkt basierend auf der Stärke des CCI-Indikators und nutzt den Stop-Loss zur Risikokontrolle.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Nutzung des CCI-Indikators zur Identifizierung überkaufter/überverkaufter Situationen, was das effektive Ergreifen von Wendepunkten ermöglicht.

-

Nur Long-Richtung, vermeidet übermäßiges Risiko durch Fehlentscheidungen.

-

Verwendung eines Preisstärkefilters, der sicherstellt, dass der Preis zum Einstiegszeitpunkt bereits Unterstützung hat.

-

Stop-Loss-Mechanismus zur Begrenzung einzelner Verluste, effektives Kapitalmanagement.

-

Flexible Backtest-Parameter, anpassbare Einstiegsfilterbedingungen.

-

Hohe Gewinnrate, geeignet für Anleger, die Wert auf Kapitalmanagement legen.

-

Klarer strategischer Ansatz, einfache und verständliche Codeimplementierung.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

-

Nur Long-Richtung, kann kurzfristige Abwärtstrends leicht verpassen.

-

Falsche CCI-Parametereinstellungen können zur Wirkungslosigkeit führen.

-

Zu großzügiger Stop-Loss kann Verluste nicht effektiv begrenzen.

-

Zu starker Long-Trend, Stop-Loss kann durchbrochen werden, was zu größeren Verlusten führt.

-

Hohe Handelsfrequenz verursacht Kostenbelastung.

Entsprechende Risikomanagementmaßnahmen:

-

Optimierung der CCI-Parameter, Suche nach optimalen Werten.

-

Anpassung der Stop-Loss-Spanne, um eine Balance zwischen Risiko und Stop-Loss-Durchbruchswahrscheinlichkeit zu finden.

-

Berücksichtigung von Transaktionskosten, Kontrolle der Einstiegsfrequenz.

-

Kombination mit Trend- und Range-Beurteilung, um einseitige Richtungshandelsentscheidungen zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Verwendung eines dynamischen Stop-Loss, der sich an die Marktvolatilität anpasst.

-

Kombination mit Indikatoren wie MACD, um einen zu großzügigen Stop-Loss zu vermeiden.

-

Hinzufügen von Verkaufschancen, z. B. Leerverkäufe, wenn der CCI überhitzt.

-

Berücksichtigung von Transaktionskosten, Festlegung einer minimalen Take-Profit-Distanz.

-

Optimierung der Parameter in Kombination mit dem strategischen Zeitrahmen, Suche nach der besten Kombination.

-

Einsatz von maschinellem Lernen zur automatischen Parameteroptimierung.

-

Hinzufügen eines Kapitalmanagement-Moduls zur dynamischen Positionsanpassung.

Zusammenfassung

Zusammenfassend nutzt diese Strategie die überkaufte/überverkaufte Eigenschaft des CCI-Indikators, geht Long-Positionen ein, wenn der Preis Unterstützung gefunden hat, und kontrolliert das Risiko durch einen Stop-Loss, um hohe Gewinnraten zu erzielen. Der Vorteil der Strategie liegt in ihrer einfachen Handhabung und soliden Risikokontrolle. Nachteile sind die Beschränkung auf Long-Richtung und der feste Stop-Loss, die jedoch durch Parameteroptimierung, Hinzufügen von Verkaufspunkten, dynamischen Stop-Loss usw. verbessert werden können. Die Strategie eignet sich für Anleger, die hohe Gewinnraten anstreben und Wert auf Kapitalmanagement legen.

- 1