Pullback-Zyklusumkehr-Trendfolgestrategie

Überblick

Diese Strategie kombiniert zwei Indikatoren – den Moving-Average-Reversal und den Detrend-Price-Oszillator – zur Erzeugung von Handelssignalen. Sie zielt darauf ab, nach einem Periodenwechsel Trendfolge-Strategien zu nutzen, indem sie die Reversal-Signale erfasst und die anschließende Erholung ausnutzt.

Prinzip

Die Strategie verwendet die folgenden zwei technischen Indikatoren zur Signalerzeugung:

-

Moving-Average-Reversal (MA-Reversal)

Dieser Teil ermittelt anhand der Kursveränderung des Schlusskurses in den letzten zwei Tagen in Kombination mit den Werten der schnellen Linie (K-Wert), ob ein Reversal-Signal auftritt. Ein Kaufsignal wird generiert, wenn der Kurs in den letzten zwei Tagen kontinuierlich gestiegen ist und der Wert der schnellen Linie unter dem Wert der langsamen Linie liegt. Ein Verkaufssignal entsteht, wenn der Kurs in den letzten zwei Tagen kontinuierlich gefallen ist und der Wert der schnellen Linie über dem Wert der langsamen Linie liegt. -

Detrend Price Oszillator (DPO)

Der Detrend Price Oszillator zeichnet einen horizontalen gleitenden Durchschnitt und identifiziert auf Basis des Verhältnisses zwischen Kurs und dieser Linie die Kurszyklen. Er filtert Trends heraus, die länger als der Berechnungszeitraum sind, und zeigt somit kurzzeitige Schwankungen an, die von gleitenden Durchschnitten verdeckt werden. Ein Kaufsignal entsteht, wenn der Kurs über der Durchschnittslinie liegt, ein Verkaufssignal, wenn er darunter liegt.

Die Strategie kombiniert die Signale beider Indikatoren: Sobald ein MA-Reversal-Signal auftritt und gleichzeitig der DPO ein bestätigendes Reversal-Signal liefert, wird ein Handelsbefehl ausgelöst. Dadurch werden ungültige Reversal-Signale herausgefiltert und die Chancen einer Trendumkehr nach dem Reversal genutzt.

Vorteile

Der größte Vorteil dieser Strategie ist die sinnvolle Kombination der Stärken beider Indikatoren, die eine gegenseitige Bestätigung ermöglicht. Dies filtert ungültige Signale effektiv heraus und erhöht die Zuverlässigkeit der Signale.

Der MA-Reversal-Indikator erzeugt von sich aus oft Fehlsignale. Würde man sich nur auf ihn verlassen, bestünde die Gefahr, zu hohen Kursen zu kaufen und zu tiefen Kursen zu verkaufen. Die Integration des DPO verhindert Reversal-Operationen in ungeeigneten Seitwärtsphasen.

Auch die Parametereinstellung des DPO begrenzt dessen Fokus auf kurzfristige Schwankungen, was perfekt zur MA-Reversal-Erkennung passt und geeignete Reversal-Zeitpunkte identifizieren lässt.

Risiken

Die Strategie birgt folgende Hauptrisiken:

-

Unzureichende Erholungsdynamik – Gefahr von Verlusten durch „gefangene“ Positionen

MA-Reversal tritt häufig in Seitwärts- oder Konsolidierungsphasen auf. Wenn die Erholung schwach ist, kann der Kurs schnell wieder auf den Stop-Loss zurücksetzen, sodass kein Gewinn erzielt wird. -

Falsche Parametereinstellung

Wird der Parameter des DPO zu groß gewählt, erfasst er langfristige Trends; zu klein erhöht das Risiko von Fehlinterpretationen. Die Parameter müssen daher für jedes Instrument sorgfältig getestet werden. -

Unvorhergesehene Ereignisse führen zum Scheitern des Reversals

Plötzliche marktbewegende Nachrichten können die ursprüngliche Trendanalyse stören und die Reversal-Signale ungültig machen. Daher müssen fundamentale Nachrichten beachtet werden, um nicht blind in solche Situationen zu handeln.

Optimierungsmöglichkeiten

Die Strategie lässt sich in folgenden Punkten weiter verbessern:

-

Integration eines Stop-Loss-Mechanismus

Ein angemessener Trailing-Stop oder Zeit-Stop kann Einzelverluste begrenzen. -

Kombination mit Volumenindikatoren

Das Hinzufügen einer Volumenbestätigung – z.B. Signal nur bei Überschreiten des Durchschnittsvolumens – vermeidet ungültige Ausbrüche mit zu geringem Volumen. -

Dynamische Parameteroptimierung

Die Parameter sollten je nach Marktphase dynamisch angepasst werden: in Trendphasen großzügiger, in Seitwärtsphasen enger. -

Maschinelles Lernen zur dynamischen Optimierung

Methoden wie Random Forest können zur Bewertung und Auswahl von Parameterkombinationen genutzt werden, um eine dynamische, intelligente Optimierung zu erreichen.

Zusammenfassung

Die Strategie kombiniert die Stärken zweier Indikatoren geschickt, um an Wendepunkten Erholungstrends zu nutzen. Auch wenn Probleme wie das „gefangen werden“ und die Parameteroptimierung bestehen, ist das Gesamtkonzept klar und logisch. Es verdient weitere Tests und Optimierungen, um stabile Gewinne zu erzielen.

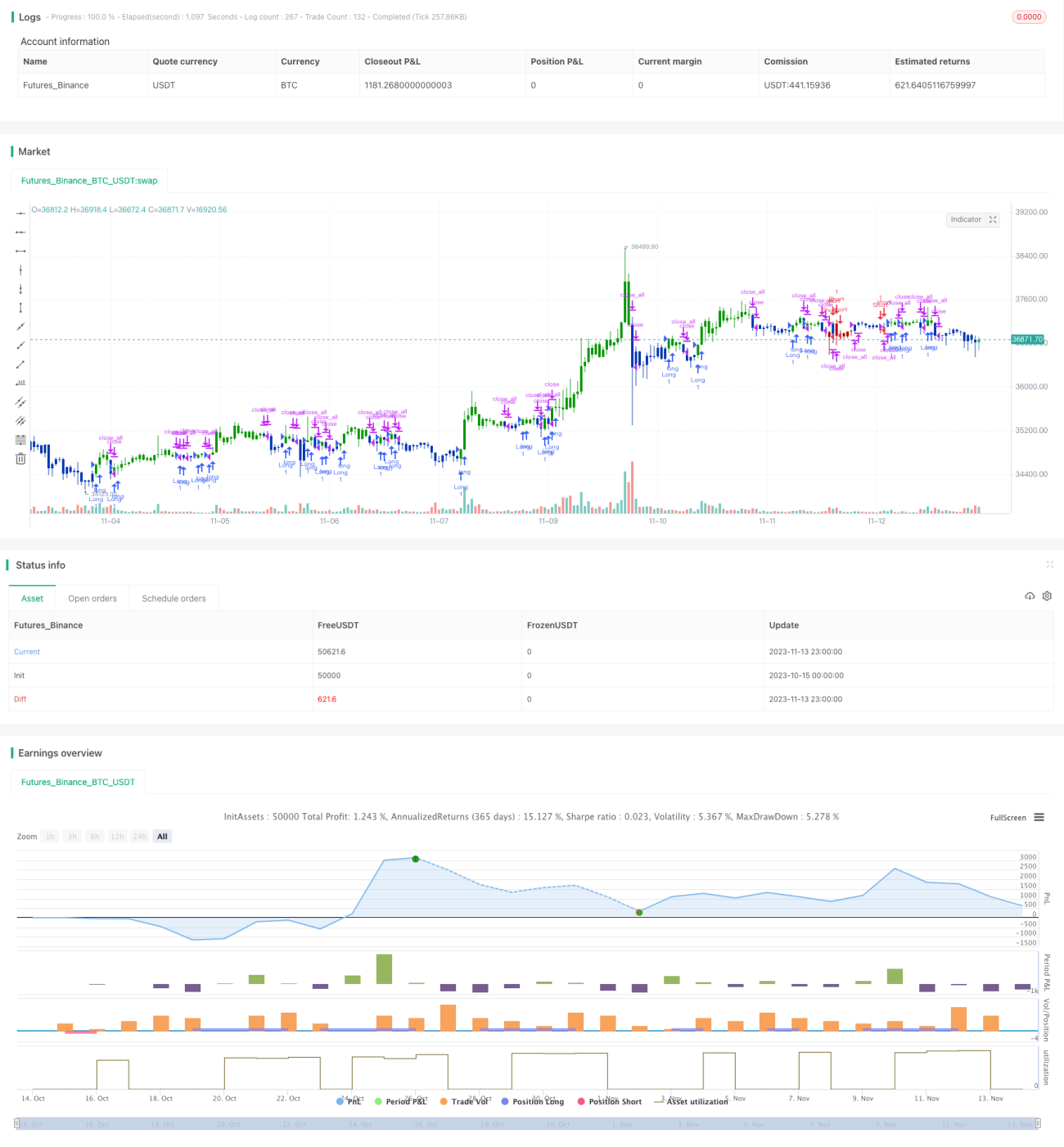

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/12/2019

// This is combo strategies for get a cumulative signal. - 1