Hoch-Tief-TEMA-Mittelwert-Oszillationsstrategie

Überblick

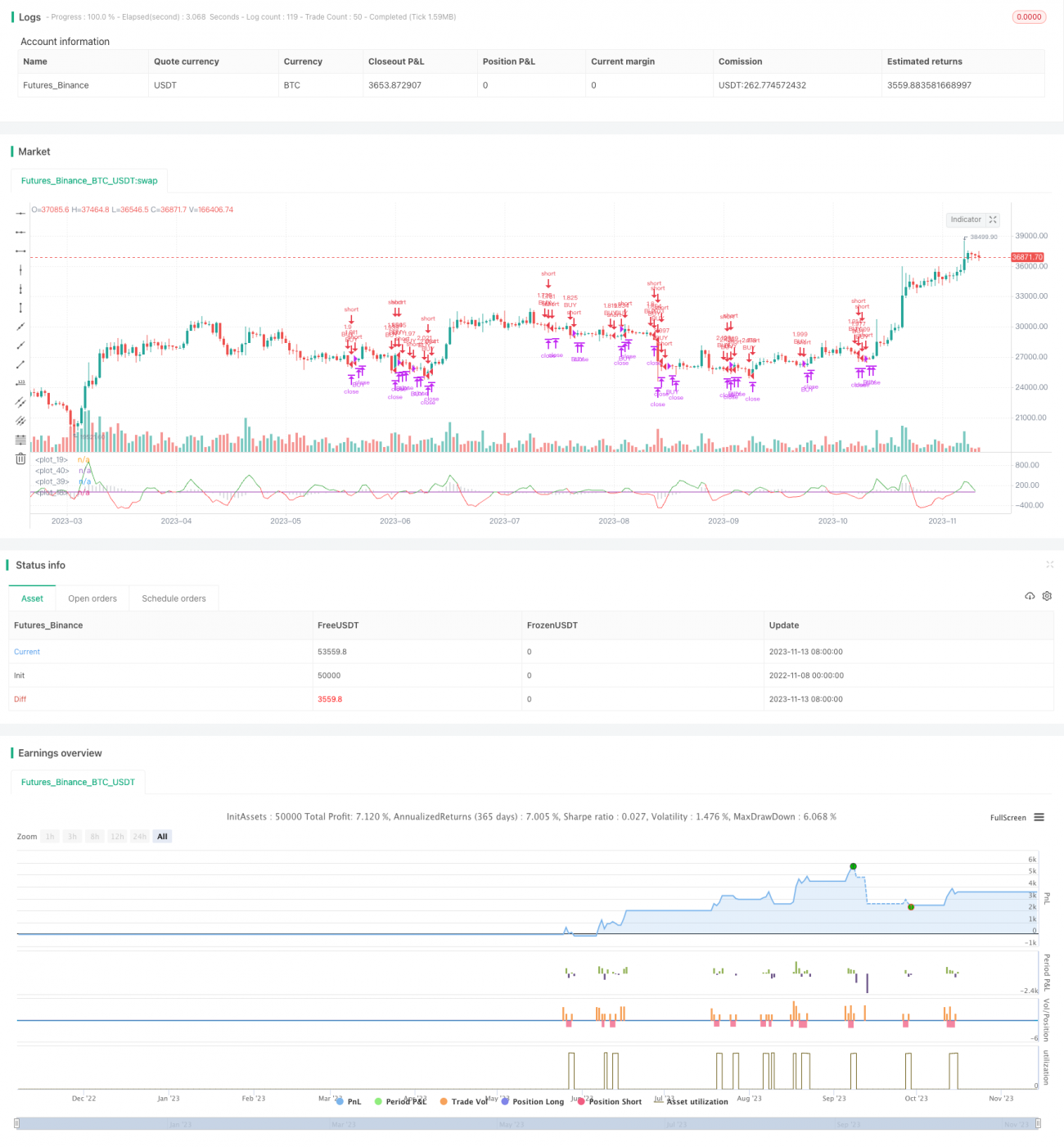

Diese Strategie nutzt die drei Indikatoren TEMA, VWMACD und HMA, um Abwärtstrends von Bitcoin zu erfassen. Die Hauptlogik besteht darin, eine Short-Position zu eröffnen, wenn der VWMACD unter die Nulllinie fällt, der Preis unter dem HMA-Durchschnitt liegt und die schnelle TEMA unter der langsamen TEMA liegt. Geschlossen wird die Position, wenn der VWMACD die Nulllinie von unten nach oben durchbricht, der Preis über dem HMA-Durchschnitt liegt oder die schnelle TEMA die langsame TEMA von unten nach oben durchbricht.

Prinzip

Zunächst wird der VWMACD (der sich vom normalen MACD nur durch die Berechnungsmethode des gleitenden Durchschnitts unterscheidet) berechnet und als Histogramm dargestellt. Anschließend wird der HMA als Trendfilter hinzugefügt. Danach werden die schnelle TEMA (5 Perioden) und die langsame TEMA (8 Perioden) erstellt und hinzugefügt, deren Differenz nahe der Nulllinie dargestellt wird. Dies ist der Schlüssel für Short-Entscheidungen.

Die konkrete Einstiegsregel lautet: Eine Short-Position wird eröffnet, wenn der VWMACD unter der Nulllinie liegt, der Preis unter dem HMA-Durchschnitt liegt und die schnelle TEMA unter der langsamen TEMA liegt.

Die konkrete Ausstiegsregel lautet: Die Position wird geschlossen, wenn der VWMACD die Nulllinie von unten nach oben durchbricht, der Preis über dem HMA-Durchschnitt liegt oder die schnelle TEMA die langsame TEMA von unten nach oben durchbricht.

Vorteilsanalyse

- Die Kombination aus drei Indikatoren erhöht die Zuverlässigkeit der Handelssignale.

- Der VWMACD kann Divergenzen erkennen und liefert eine relativ genaue Trendeinschätzung.

- Der HMA-Filter verhindert, dass man durch Rauschen in die Irre geführt wird.

- Die Kombination aus schneller und langsamer TEMA erfasst kurzfristige Umkehrpunkte.

- Kurze Periodenparameter eignen sich für Hochfrequenzhandel und erfassen kurzfristige Abwärtstrends.

Risikoanalyse

- Die Kombination mehrerer Indikatoren mit komplexen Parametereinstellungen erfordert Erfahrung zur Optimierung.

- Trotz des HMA-Filters müssen falsche Ausbrüche in Seitwärtsmärkten vermieden werden.

- Kurze Periodenparameter können leicht durch Marktrauschen gestört werden und zu Fehlsignalen führen.

- Eine strenge Stop-Loss-Kontrolle ist erforderlich, um übermäßige Verluste jenseits der Erwartungen zu vermeiden.

- Die Kontrolle der Transaktionskosten ist wichtig, da der Hochfrequenzhandel durch Gebühren und Slippage beeinträchtigt werden kann.

Optimierungsmöglichkeiten

- Verschiedene Parameterkombinationen für die Perioden können getestet werden, um die optimalen Parameter zu finden.

- Weitere Indikatoren wie RSI, KD usw. können zur Hilfsbeurteilung hinzugefügt werden.

- Adaptive Parameter können je nach Marktbedingungen eingesetzt werden.

- Die Stop-Loss-Strategie kann optimiert werden, z. B. durch nachziehende Stop-Loss.

- Volumenindikatoren können integriert werden, um falsche Ausbrüche bei geringem Volumen zu vermeiden.

Zusammenfassung

Diese Strategie kombiniert VWMACD, HMA sowie schnelle und langsame TEMA, um kurzfristige Abwärtstrends von Bitcoin zu erfassen. Ihr Vorteil liegt in zuverlässigen Signalen, die sich für den Hochfrequenzhandel eignen. Allerdings bestehen Risiken wie eine komplexe Parameteroptimierung und Anfälligkeit für Rauschen. Durch die fortgesetzte Optimierung der Parameterkombination und die Einbeziehung zusätzlicher Indikatoren kann die Strategie stabiler und zuverlässiger gestaltet werden. Insgesamt macht diese Strategie durch die Mehrfach-Bestätigung und kurze Periodenparameter eine recht genaue Einschätzung kurzfristiger Abwärtstrends von Bitcoin möglich und stellt eine effektive Hochfrequenz-Short-Strategie dar.

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TEMA_HMA_VWMACD short strategy", shorttitle="Short strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.018, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1