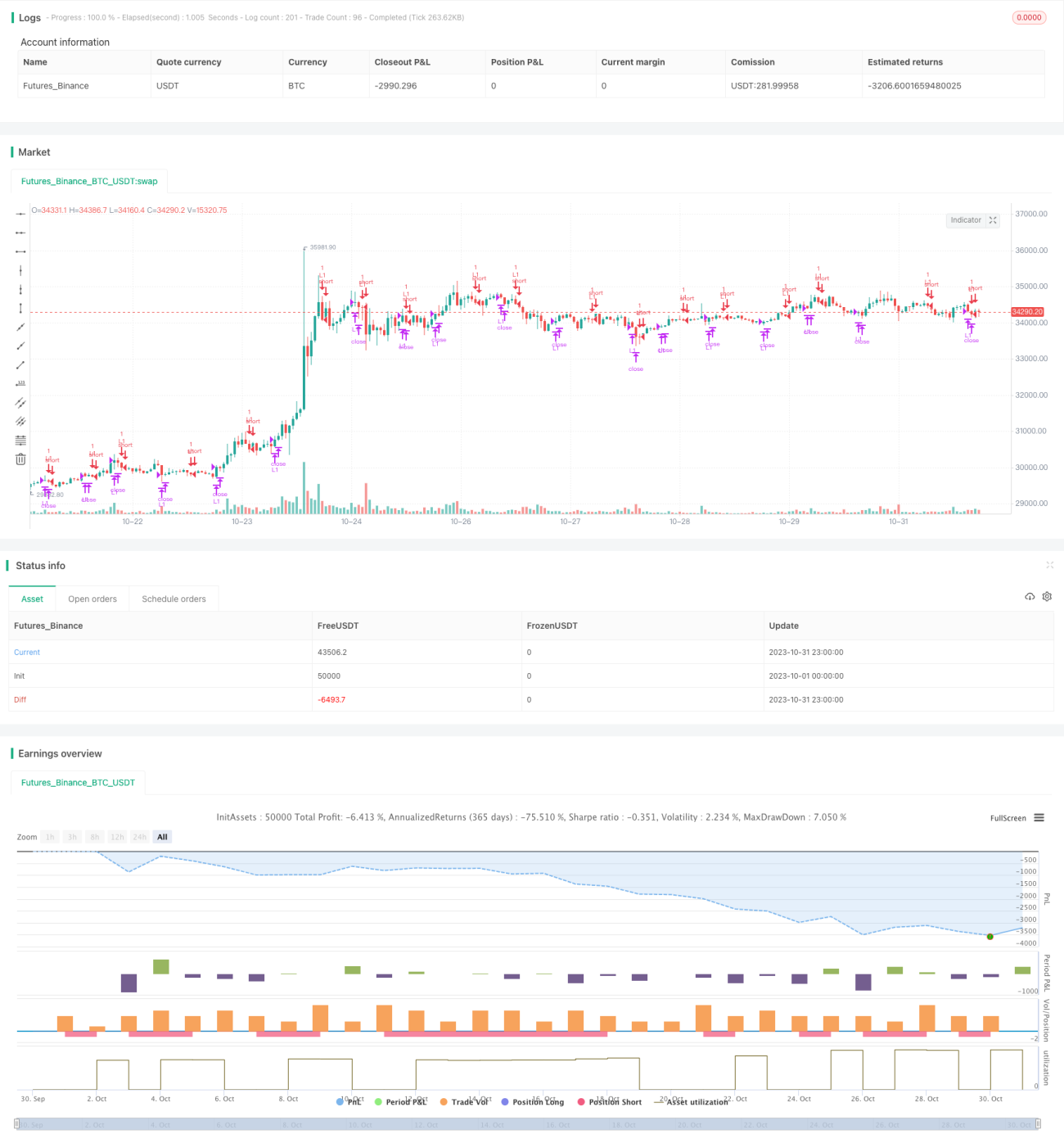

Momentum-Breakout-Strategie mit gleitenden Durchschnitten

Überblick

Diese Strategie ist eine kurzfristige Handelsstrategie, die auf Momentum-Durchbrüchen und gleitenden Durchschnitten basiert. Sie kombiniert mehrere Indikatoren wie gleitende Durchschnitte, Kerzenformationen, Handelsvolumen und Volatilität, um gerichtete Chancen mit Durchbruchsmomentum zu identifizieren und kurzfristige Trendbewegungen zu erfassen.

Strategieprinzip

-

Verwendung des 3-Tage-EMA als Referenzgleitenden Durchschnitt. Wenn der Schlusskurs unter diesen Durchschnitt fällt, wird der Markt als im Abwärtstrend befindlich betrachtet (Cond01).

-

Der Eröffnungskurs liegt über dem OHLC-Preis des vorherigen Tages (Durchschnitt aus Eröffnungs-, Höchst-, Tiefst- und Schlusskurs). Dies deutet auf Kaufdruck hin, der den Eröffnungskurs nach oben treibt, ein Aufwärtssignal (Cond02).

-

Das Volumen ist geringer als das Volumen des vorherigen Tages, was auf unzureichendes Momentum hindeutet und einen gerichteten Durchbruch begünstigt (Cond03).

-

Der Schlusskurs durchbricht die Preisspanne des vorherigen Tages, was auf einen Durchbruch hinweist (Cond04).

-

Wenn alle vier Bedingungen gleichzeitig erfüllt sind, wird eine Long-Position eröffnet (Entries).

-

Ausstiegsbedingungen: Wenn die Position länger als 10 Kerzen gehalten wird oder bereits fünfmal ein Gewinnmitnahme-Ausstieg erfolgt ist, wird die Position geschlossen (Exits).

Die Strategie kombiniert mehrere Indikatoren, um die Durchbruchsrichtung des Marktes zu beurteilen und kurzfristig Preistrends zu erfassen. Sie hat eine starke Direktionalität. Da jede Bedingung jedoch nur Informationen von 1 bis 3 Kerzen berücksichtigt, ist die Fähigkeit zur Beurteilung langfristiger Trends schwach.

Vorteile

-

Die Verwendung mehrerer Indikatoren zur kombinierten Beurteilung kann falsche Durchbrüche herausfiltern und effektive Durchbrüche identifizieren.

-

Unzureichendes Momentum begünstigt gerichtete Durchbrüche und Trendausbrüche, sodass klare gerichtete Chancen erfasst werden können.

-

Aufgrund der relativ hohen Anzahl von Trades eignet sich die Strategie für den kurzfristigen Handel, mit dem sich kleine Gewinne schnell realisieren lassen.

-

Stop-Loss und Take-Profit sind angemessen festgelegt, sodass Einzelverluste und Risiken effektiv kontrolliert werden können.

Risikoanalyse

-

Mehrere offene Positionen gleichzeitig bergen das Risiko einer Nachschussverpflichtung (Pyramidisierung).

-

Die Parameter einzelner Indikatoren könnten zu starr sein; adaptive Parameter könnten eingeführt werden.

-

Es besteht eine Wahrscheinlichkeit von Fehldurchbrüchen, die zu Verlusten führen können.

-

Die Strategie konzentriert sich nur auf kurzfristige Informationen und erfasst große Trends nicht ausreichend.

-

Der Stop-Loss könnte zu eng gesetzt sein; eine Ausweitung auf 20 bis 30 Kerzen wäre denkbar.

Optimierungsmöglichkeiten

-

Einbeziehung der Trendbeurteilung, um Trades gegen den Trend zu vermeiden. Beispielsweise könnte ein längerfristiger gleitender Durchschnitt integriert werden, sodass nur in Richtung des übergeordneten Trends Positionen eröffnet werden.

-

Optimierung der Parametereinstellungen. Der EMA-Zeitraum und die Durchbruchsparameter könnten getestet und optimiert werden, um sie besser an verschiedene Marktzustände anzupassen. Adaptive Parameter, die ihre Perioden automatisch anpassen, wären ebenfalls möglich.

-

Optimierung der Bedingungen. Zusätzliche Indikatoren wie Energy Flow (OBV), Bollinger-Bandbreite, RSI usw. könnten integriert werden, um die Gültigkeit von Durchbrüchen zu bestätigen und Fehldurchbrüche zu reduzieren.

-

Umfassende Tests, um die Ertragskurve unter extremen Marktbedingungen zu überprüfen. Backtests mit historischen Daten könnten durchgeführt werden, um das Verhalten der Strategie bei starken Kursausschlägen, Seitwärtsbewegungen usw. zu analysieren.

-

Optimierung des Stop-Loss-Mechanismus. Trailing-Stop, prozentualer Stop-Loss, adaptiver Stop-Loss usw. könnten in Betracht gezogen werden, um den Stop-Loss flexibler zu gestalten.

Zusammenfassung

Diese Strategie integriert mehrere Indikatoren wie EMA, Handelsvolumen und Volatilität, um kurzfristige Chancen mit Durchbruchsmomentum zu identifizieren. Es handelt sich um eine typische kurzfristige Durchbruchsstrategie. Sie bietet häufige Renditen, arbeitet agil und kann kurzfristige Gewinne schnell realisieren. Da sie sich jedoch nur auf aktuelle Informationen konzentriert, erfasst sie große Trends nicht ausreichend. Optimierungen wie die Integration von Trendfaktoren, die Optimierung von Parametern, die Steigerung der Durchbruchseffektivität und Tests unter extremen Marktbedingungen können die Strategie robuster und anpassungsfähiger machen.

- 1