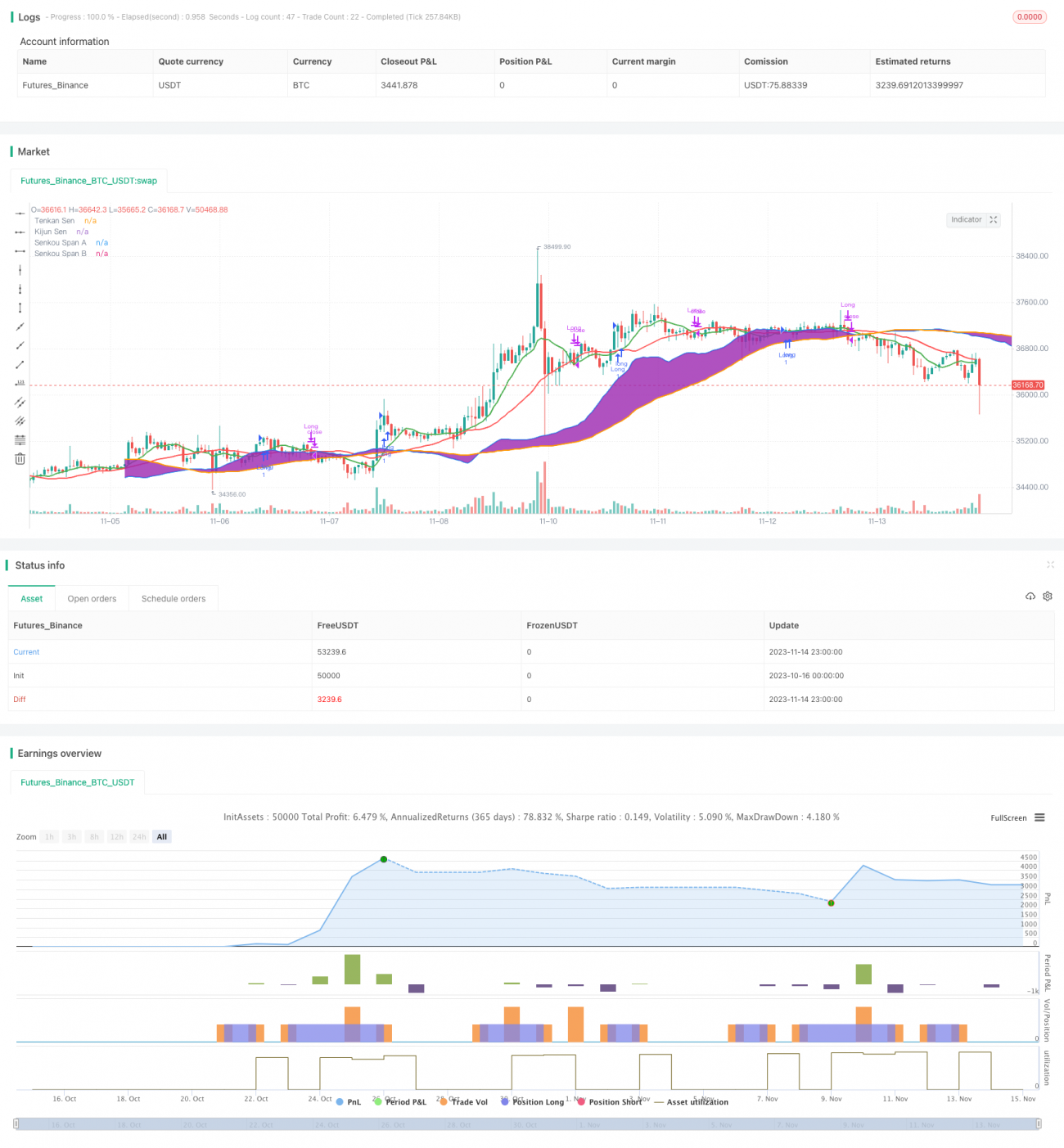

Momentum-basierte Ichimoku-Handelsstrategie

Überblick

Diese Strategie nutzt die klassischen Golden-Cross- und Dead-Cross-Signale, die aus der Tenkan-Sen und der Kijun-Sen des Ichimoku-Indikators bestehen, um die Trendrichtung des Marktes zu bestimmen und potenzielle Kauf- und Verkaufsgelegenheiten zu identifizieren. Wenn die Tenkan-Sen die Kijun-Sen von unten nach oben kreuzt, wird dies als Kaufsignal betrachtet; wenn die Tenkan-Sen die Kijun-Sen von oben nach unten kreuzt, gilt dies als Verkaufssignal. In Kombination mit der führenden Senkou-Span-B-Linie der Ichimoku-Wolke zur Bestimmung des langfristigen Trends können einige unerwünschte Handelssignale effektiv herausgefiltert werden.

Strategieprinzip

Diese Strategie basiert im Wesentlichen auf den folgenden Prinzipien:

-

Die Tenkan-Sen im Ichimoku-Indikator repräsentiert die kurzfristige Preisdynamik, während die Kijun-Sen den mittel- bis langfristigen Preistrend darstellt. Wenn die Tenkan-Sen die Kijun-Sen von unten nach oben durchbricht, deutet dies darauf hin, dass die kurzfristige Dynamik stärker ist als der mittel- bis langfristige Trend, was einen guten Zeitpunkt zum Aufbau einer Position darstellt; umgekehrt deutet dies auf die Notwendigkeit hin, Positionen zu schließen.

-

Die führende Senkou-Span-B-Linie der Ichimoku-Wolke kann effektiv die Richtung des langfristigen Markttrends bestimmen. Die Strategie sendet nur dann ein Handelssignal, wenn die Richtung der Senkou-Span-B-Linie mit dem Handelssignal übereinstimmt. Dies filtert einige Handelsmöglichkeiten heraus, die nicht mit dem übergeordneten Trend übereinstimmen, und vermeidet zufällige Handelsrisiken.

-

Durch die Kombination der Kreuzungssignale von Tenkan-Sen und Kijun-Sen mit der Beurteilung der Ichimoku-Wolke können bei einem Aufwärtstrend des übergeordneten Trends starke kurz- bis mittelfristige Erholungen der Preise erfasst und Überrenditen erzielt werden.

-

Nachdem ein Kaufsignal ausgelöst wurde, sollte bei einem Unterschreiten des Preises unter die Senkou-Span-A- oder Senkou-Span-B-Linie der Wolke die Position mit einem Stop-Loss glattgestellt werden, da dies auf eine Änderung des mittel- bis langfristigen Trends hinweist.

Strategievorteile

Die größten Vorteile dieser Strategie sind:

-

Die Parameter des Ichimoku-Indikators sind flexibel einstellbar, sodass Preisbewegungen über verschiedene Zeiträume effektiv verfolgt werden können.

-

Die Ichimoku-Wolke hat eine starke Fähigkeit, den übergeordneten Trend zu beurteilen, was hilft, zufällige Trades zu vermeiden.

-

Das System der Kreuzungen von Tenkan-Sen und Kijun-Sen ist einfach und klar, leicht zu beurteilen und für den automatischen Handel geeignet.

-

Es basiert nur auf zwei Indikatoren und erzielt eine umfassende Beurteilung über mehrere Zeitdimensionen hinweg, ohne falsche Signale zu erzeugen.

-

Die Strategie ist einfach und dynamisch, geeignet für die Verfolgung starker kurz- bis mittelfristiger Erholungen und kann höhere Renditen erzielen.

Strategierisiken

Die Hauptrisiken dieser Strategie sind:

-

Der Ichimoku-Indikator reagiert empfindlich auf die Parametereinstellungen; ungeeignete Parameter für verschiedene Zeiträume können falsche Handelssignale erzeugen.

-

Es besteht ein gewisses Risiko zufälliger Trades; kurz- bis mittelfristige Signale können vom übergeordneten Trend abweichen.

-

Da es nur auf der Kombination von zwei Indikatoren basiert, gibt es Einschränkungen bei der Auswahl der Einstiegspunkte.

-

Die Handelsmethode des Kaufs bei steigenden und Verkaufs bei fallenden Kursen kann ein gewisses Risiko von Kapitalverlusten mit sich bringen.

-

Es besteht ein gewisses Risiko der Überoptimierung; die Parameter müssen für verschiedene Instrumente sorgfältig optimiert werden.

Optimierungsrichtungen

Diese Strategie kann in den folgenden Bereichen optimiert werden:

-

Testen verschiedener Parameterkombinationen des Ichimoku-Indikators, um die optimalen Zeitparameter zu finden.

-

Hinzufügen weiterer Indikatoren zur Signalfilterung, wie MACD, RSI usw., um die Stabilität der Strategie zu erhöhen.

-

Hinzufügen von Stop-Loss-Strategien wie Trendlinien-Stop-Loss, Trailing-Stop-Loss usw., um das Risiko zu kontrollieren.

-

Optimierung des Positionsmanagements, dynamische Anpassung der Positionsgröße basierend auf der Marktvolatilität.

-

Testen der Parameterrobustheit für verschiedene Instrumente, um Überanpassung zu vermeiden.

-

Einsatz von maschinellen Lernalgorithmen zur automatischen Parameteroptimierung, um eine dynamische Anpassung zu erreichen.

Zusammenfassung

Diese Strategie integriert den Ichimoku-Indikator und das Beurteilungssystem der Ichimoku-Wolke, um eine effektive Verfolgung kurz- bis mittelfristiger Trends zu erreichen. Die Strategie ist einfach und klar und leicht im Live-Handel umsetzbar. Dennoch müssen Aspekte wie Parameteroptimierung und Positionskontrolle beachtet werden, um das Handelsrisiko zu reduzieren. Insgesamt weist diese Strategie eine hohe Rentabilität auf und ist es wert, getestet und modifiziert zu werden, um ihr Potenzial auszuschöpfen.

- 1