Trendfolge-Kurzfristhandelsstrategie

Überblick

Diese Strategie ist eine kurzfristige Handelsstrategie, die auf der Trendbestimmung mithilfe mehrerer Indikatoren basiert. Sie kombiniert acht Indikatoren – darunter WOW, BMA, BarColor, SuperTrend, DI, TTS, RSI und WTO – um die Trendrichtung zu bewerten und daraus Kauf- und Verkaufsentscheidungen abzuleiten.

Funktionsweise der Strategie

Zunächst werden die Trendrichtungen der acht Indikatoren WOW, BMA, BarColor, SuperTrend, DI, TTS, RSI und WTO berechnet und beurteilt.

- Der WOW-Indikator ermittelt den bullischen oder bärischen Trend anhand der Position des Kerzenkörpers im Verhältnis zum Bollinger-Band. Liegt der Kerzenkörper nahe am oberen Band, gilt er als bullisch; nahe am unteren Band als bärisch.

- Der BMA-Indikator basiert auf dem Verhältnis von SMA (Simple Moving Average) des Schlusskurses zum SMA des Eröffnungskurses. Ein Überschreiten des SMA des Schlusskurses über den SMA des Eröffnungskurses signalisiert einen Aufwärtstrend, ein Unterschreiten einen Abwärtstrend.

- Der BarColor-Indikator bewertet den Trend anhand der Kerzenfarbe: Mehrere aufeinanderfolgende grüne (bullische) Kerzen deuten auf einen Aufwärtstrend hin, rote (bärische) Kerzen auf einen Abwärtstrend.

- Der SuperTrend-Indikator ermittelt den Preistrend anhand der durchschnittlichen Schwankungsbreite. Liegt der Kurs oberhalb des oberen Bandes, gilt er als bullisch; unterhalb des unteren Bandes als bärisch.

- Der DI-Indikator vergleicht die Stärke der Aufwärts- und Abwärtsdynamik: Ist die Aufwärtsdynamik größer als die Abwärtsdynamik, ist der Trend bullisch, im umgekehrten Fall bärisch.

- Der TTS-Indikator beurteilt den bullischen oder bärischen Trend anhand der Position des Preises im Verhältnis zu einem gleitenden Durchschnitt.

- Der RSI-Indikator bestimmt die Trendrichtung anhand des Werts des relativen Stärkeindex.

- Der WTO-Indikator leitet die Trendrichtung aus der bullischen oder bärischen Ausrichtung des Volatilitätsindikators ab.

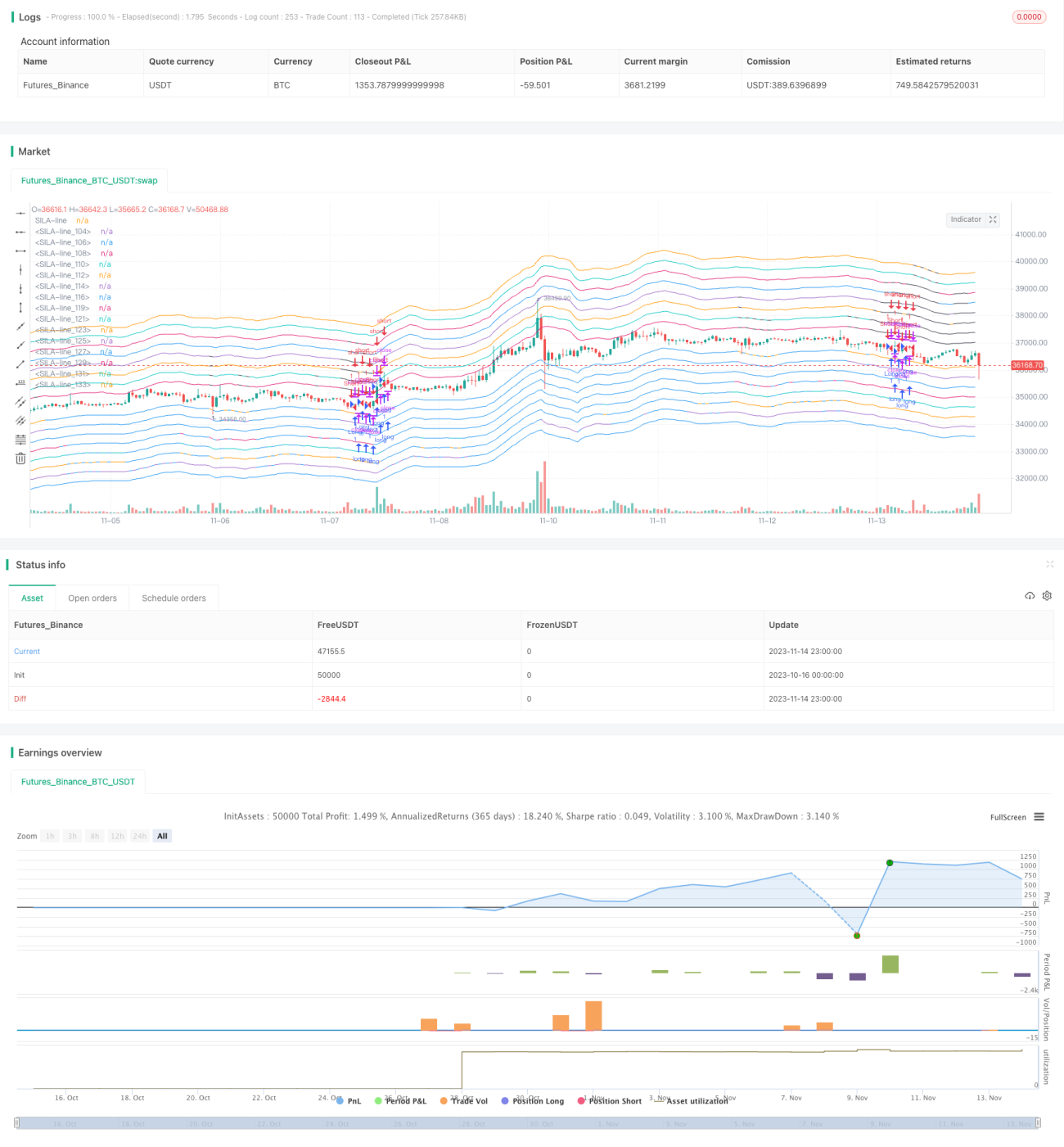

Anschließend wird die Anzahl der bullischen Signale unter diesen acht Indikatoren gezählt. Auf dieser Basis zeichnet die Strategie mehrstufige SILA-Bullish-Unterstützungslinien und Bärisch-Widerstandslinien. Je mehr Linien vorhanden sind, desto stärker ist das Trend-Signal.

Wenn mehrere Indikatoren bullisch sind und der Schlusskurs oberhalb der niedrigsten Unterstützungslinie liegt, wird ein Kaufsignal generiert. Wenn mehrere Indikatoren bärisch sind und der Schlusskurs unterhalb der niedrigsten Widerstandslinie liegt, wird ein Verkaufssignal generiert.

Darüber hinaus nutzt die Strategie Kerzenformationen, um kurzfristige Rücksetzer zu identifizieren und bei Trendumkehr günstigere Einstiegspunkte zu finden.

Vorteile der Strategie

-

Kombination mehrerer Indikatoren zur Steigerung der Treffsicherheit

Die Strategie stützt sich nicht auf einen einzelnen Indikator, sondern kombiniert acht gängige Trendindikatoren, um den Trend aus verschiedenen Perspektiven zu bewerten. Dies erhöht die Genauigkeit und Zuverlässigkeit der Analyse. -

SILA-System zur Darstellung mehrstufiger Unterstützungs- und Widerstandslinien und zur Erkennung der Signalstärke

Basierend auf den bullischen und bärischen Signalen mehrerer Indikatoren zeichnet das SILA-System mehrere unterstützende und widerständige Linien mit unterschiedlichen Stufen. Je mehr Linien vorhanden sind, desto stärker ist das Trend-Signal. Dies hilft dem Händler, die Signalstärke weiter zu differenzieren. -

Kombination mit Kerzenformationen zur Identifizierung von Rücksetzern für bessere Einstiegspunkte

Die Strategie bewertet nicht nur die Trendrichtung anhand der Indikatoren, sondern nutzt auch Kerzenformationen, um kurzfristige Rücksetzer zu identifizieren. Der Einstieg an Trendumkehrpunkten ermöglicht potenziell günstigere Einstiegskurse.

Risiken der Strategie

-

Mögliche Divergenzen zwischen den Indikatoren

Da die Strategie mehrere Indikatoren verwendet, kann es unter bestimmten Umständen zu widersprüchlichen Signalen kommen. Der Händler muss diese abwägen, was die Entscheidungsfindung erschwert. -

Parameter der Indikatoren müssen möglicherweise optimiert werden

Viele Indikatoren in dieser Strategie verwenden Standardparameter. In der Praxis kann eine Optimierung der Parameter erforderlich sein, um optimale Ergebnisse zu erzielen. -

Systematische Risiken sind zu berücksichtigen

Bei schwerwiegenden Black-Swan-Ereignissen können systematische Risiken dazu führen, dass normale technische Indikatoren versagen. Das Marktrisiko sollte daher sorgfältig bewertet werden. -

Drawdown-Risiko

In Phasen, in denen der Trend nachlässt, kann der Drawdown recht groß sein. Es ist wichtig, die Positionsgröße zu kontrollieren, um das Risiko zu begrenzen.

Optimierungsmöglichkeiten

-

Optimierung der Indikatorparameter

Die Parameter der einzelnen Indikatoren (z. B. Periodenlängen, Werte) können systematisch getestet und optimiert werden, um die beste Kombination zu finden. -

Hinzufügen von Stop-Loss-Mechanismen

Es könnte ein gleitender Stop-Loss oder ein prozentualer Stop-Loss eingeführt werden, um Drawdowns zu begrenzen. -

Kombination mit Volumenindikatoren

Die Einbeziehung von Volumenindikatoren wie MAVP oder OBV in Kombination mit den Trendindikatoren könnte die taktische Entscheidungsgenauigkeit verbessern. -

Optimierung des Positionsmanagements

Die Untersuchung unterschiedlicher Positionsgrößen in verschiedenen Marktphasen könnte es ermöglichen, in klareren Trendphasen größere Positionen einzugehen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine kurzfristige Handelsstrategie, die den Trend mithilfe mehrerer Indikatoren verfolgt. Sie kombiniert mehrere Indikatoren zur Bestimmung der Trendrichtung, nutzt das SILA-System zur Identifizierung der Signalstärke und optimiert den Einstieg durch Kerzenformationen. Die Strategie kann die Treffsicherheit erhöhen, birgt jedoch das Risiko von Divergenzen zwischen den Indikatoren. Weitere Verbesserungen sind durch Parameteroptimierung, Stop-Loss-Anpassung und die Einbeziehung von Volumenindikatoren möglich.

- 1