Mean-Reversion-Handelsstrategie basierend auf der Bollinger-Band-Goldener-Schnitt-Methode

Überblick

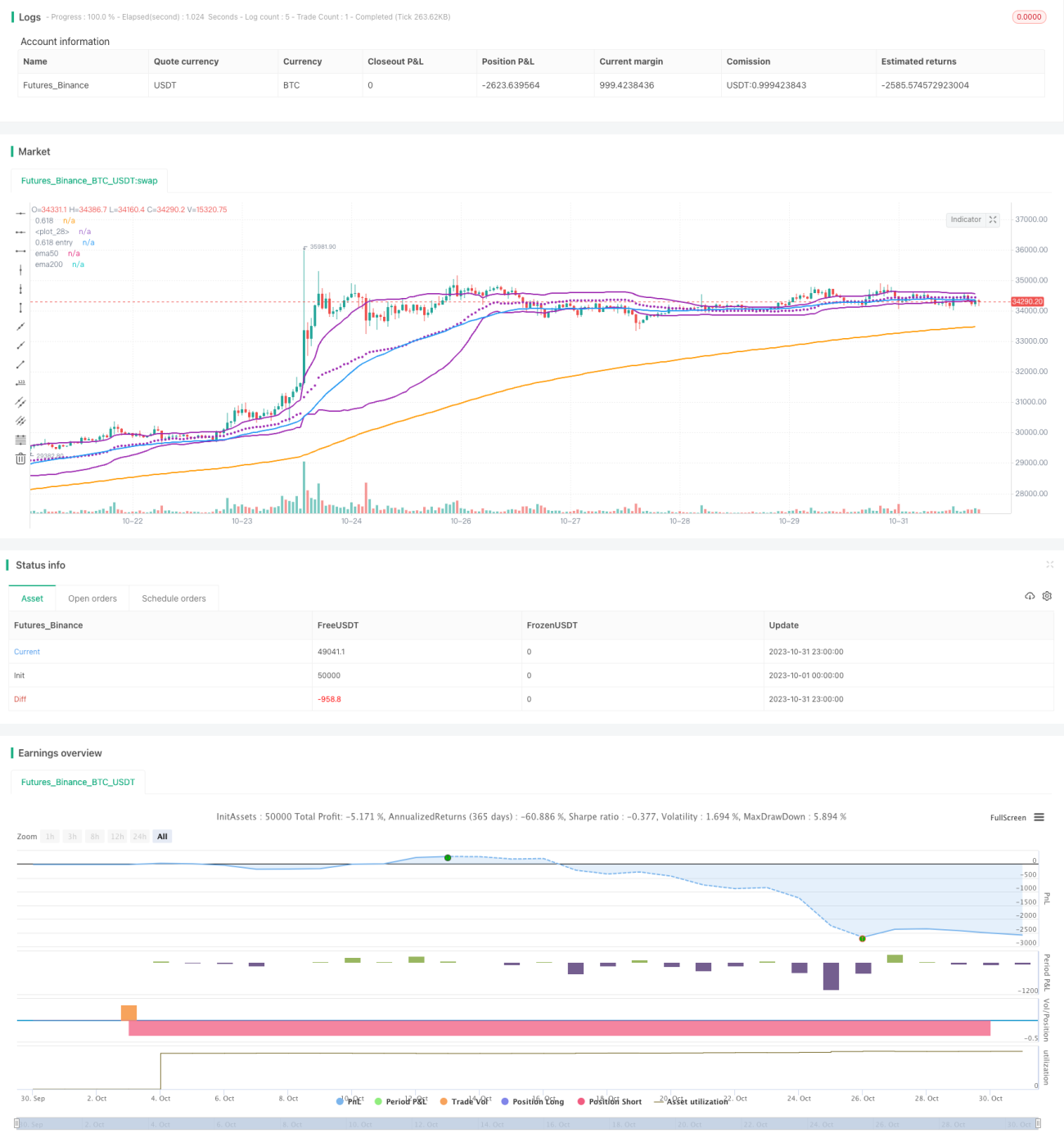

Diese Strategie nutzt die goldenen Schnittlinien der Bollinger-Bänder in Kombination mit der Beurteilung von gleitenden Durchschnitten für Mean-Reversion-Trades. Wenn der Kurs die goldenen Schnittlinien der Bollinger-Bänder berührt, wird dies als Kaufsignal betrachtet, wobei die Mean-Reversion-Eigenschaft des Kurses zur Gewinnerzielung genutzt wird.

Strategieprinzip

- Berechnung der mittleren Linie, der oberen Linie und der unteren goldenen Schnittlinie der Bollinger-Bänder

- Mittlere Linie: gewichteter gleitender Durchschnitt (VWMA) über n Perioden

- Obere Linie: mittlere Linie + k * Standardabweichung über n Perioden

- Untere goldene Schnittlinie: mittlere Linie – 0,618 * Standardabweichung über n Perioden

- Beurteilung der Formation

- Der 50-Tage-Durchschnitt kreuzt über den 200-Tage-Durchschnitt, was auf einen Aufwärtstrend hindeutet

- Der Kurs berührt oder unterschreitet die untere goldene Schnittlinie – dies gilt als Kaufsignal

- Ausstieg

- Sobald der Kurs die obere Linie der Bollinger-Bänder von unten durchbricht, wird davon ausgegangen, dass der Kurs von der unteren Linie zurückgekehrt ist – dann erfolgt die Glattstellung

- Stop-Loss

- Festlegen eines festen prozentualen Stop-Loss, z. B. 5 %

Strategievorteile

-

Die Verwendung von VWMA anstelle von SMA als mittlere Linie der Bollinger-Bänder bildet die Kursbewegungstendenz besser ab

-

Der goldene Schnitt stellt eine wichtige Unterstützungs-/Widerstandszone dar, die eine Grundlage für die Mean-Reversion liefert

-

Eine bullische Anordnung der gleitenden Durchschnitte stellt sicher, dass der übergeordnete Trend nach oben zeigt

-

Ein fester Stop-Loss begrenzt den Verlust pro Trade

Strategierisiken

-

Die goldene Schnittlinie ist keine definitive Unterstützung – der Kurs kann direkt durchbrechen

-

Ein fester Stop-Loss kann zu pauschal sein; eine Anpassung an die Marktvolatilität wäre sinnvoll

-

Eine bullische Kreuzung der gleitenden Durchschnitte kann auch ein Fehlsignal sein – eine Kombination mit weiteren Indikatoren ist empfehlenswert

-

Die Dauer der Mean-Reversion ist ungewiss – ein sinnvoller Take-Profit-Punkt sollte festgelegt werden

Optimierungsmöglichkeiten

-

Testen verschiedener Parameterkombinationen wie Bollinger-Band-Periode, Standardabweichungsfaktor, fester Stop-Loss-Prozentsatz usw.

-

Einbeziehung weiterer Indikatoren zur Beurteilung des Markttrends und der Wahrscheinlichkeit einer Mean-Reversion, z. B. MACD, KD usw.

-

Dynamischer Stop-Loss, z. B. nach ATR oder Trailing-Stop

-

Optimierung der Take-Profit-Strategie, z. B. Trailing-Profit, schrittweiser Gewinnmitnahme usw.

Zusammenfassung

Diese Strategie nutzt die goldenen Schnittlinien der Bollinger-Bänder für Mean-Reversion-Trades. Sie zeichnet sich durch eine klare Handelslogik, einfache Parametereinstellung und kontrollierbare Drawdowns aus. Allerdings birgt sie auch gewisse Risiken und erfordert weitere Tests und Optimierungen, einschließlich der Einbeziehung zusätzlicher technischer Indikatoren sowie Stop-Loss-/Take-Profit-Instrumente, bevor sie praktisch eingesetzt werden kann. Insgesamt bietet diese Strategie einen Ansatz für quantitativen Handel unter Verwendung des goldenen Schnitts, der eine nähere Untersuchung verdient.

- 1