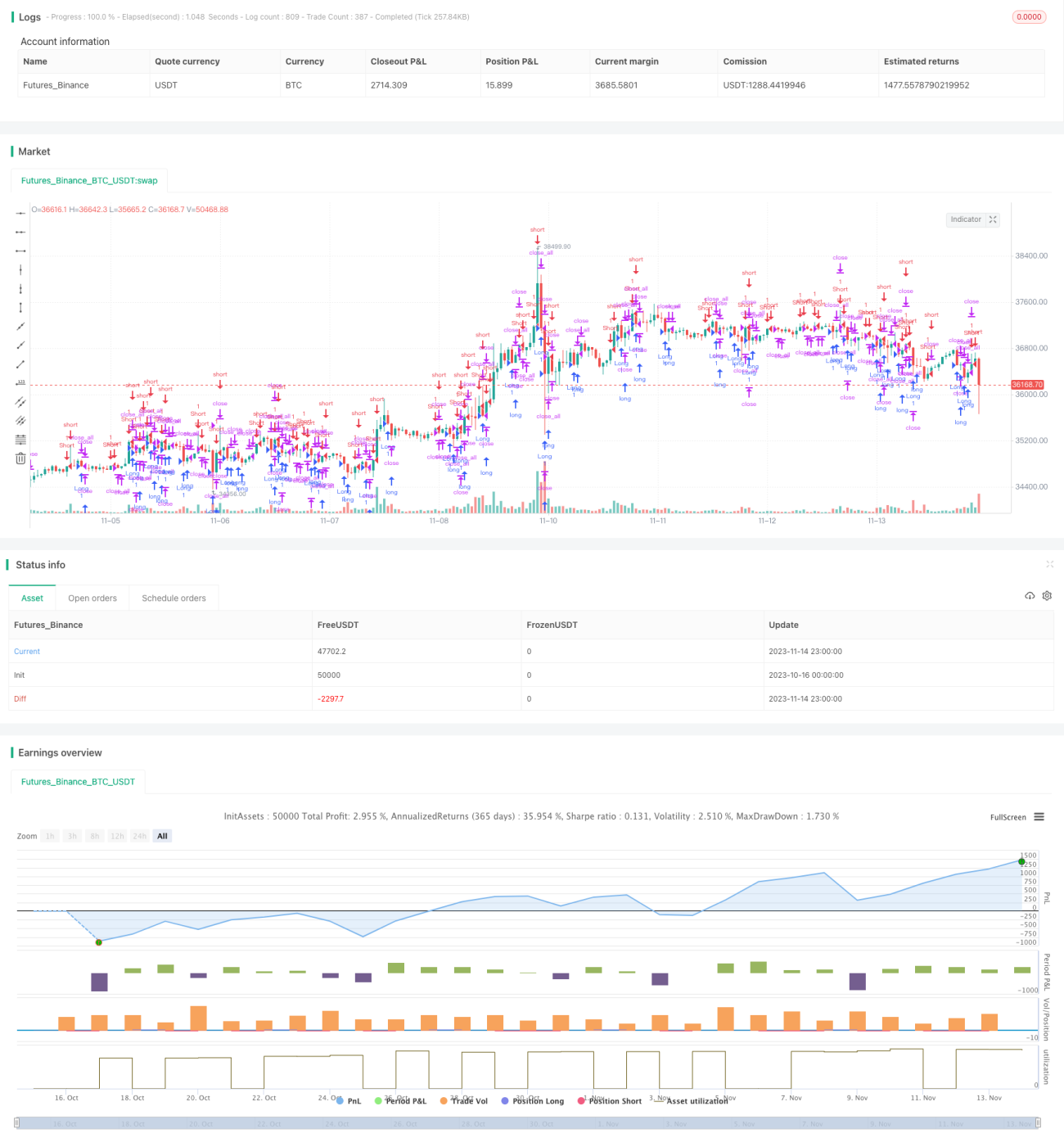

Long-Short-Strategie auf Basis von Candlestick-Körpern

Überblick

Diese Strategie basiert auf der Körperlänge der Kerzen, um die Richtung (long/short) zu bestimmen. Sie berechnet die durchschnittliche Körperlänge der letzten 30 Kerzen. Wenn die Körperlänge einer grünen Kerze (bullish) größer ist als der Durchschnitt, wird eine Long-Position eröffnet; wenn die Körperlänge einer roten Kerze (bearish) größer ist als der Durchschnitt, wird eine Short-Position eröffnet.

Strategieprinzip

Die Strategie berechnet zunächst die Körperlänge body der aktuellen Kerze sowie den Durchschnitt der Körperlängen der letzten 30 Kerzen sbody.

Wenn die heutige Kerze eine rote Kerze ist (bar==-1) und die Körperlänge größer als der Durchschnitt ist, wird eine Long-Position (up1) eröffnet.

Wenn die heutige Kerze eine grüne Kerze ist (bar==1) und die Körperlänge größer als der Durchschnitt ist, wird eine Short-Position (dn1) eröffnet.

Nach Eröffnung einer Long-Position: Wenn die heutige Kerze grün (bar==1) und die aktuelle Position im Gewinn ist, wird die Long-Position geschlossen.

Nach Eröffnung einer Short-Position: Wenn die heutige Kerze rot (bar==-1) und die aktuelle Position im Gewinn ist, wird die Short-Position geschlossen.

Die Strategie nutzt auf einfache, aber effektive Weise die Körperlänge der Kerzen, um den Markttrend zu beurteilen: Je länger der Körper, desto stärker der Trend. Daher dient die Körperlänge als Grundlage für die Long/Short-Entscheidung.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Einfaches und klares Strategiekonzept, leicht zu verstehen und umzusetzen.

- Nutzung der Körperlänge zur Trendbestimmung, wodurch Rauschen vermieden wird.

- Dynamische Durchschnittsberechnung passt sich an Marktveränderungen an.

- Gewinnmitnahmebedingung kann die Strategierendite verbessern.

- Konfigurierbare Parameter, geeignet für verschiedene Marktumgebungen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Ein langer Kerzenkörper bedeutet nicht zwingend einen starken Trend – es kann sich um normale Schwankungen handeln.

- Ein ungeeigneter Zeitfenster für die Durchschnittsberechnung kann zu verpassten Handelsmöglichkeiten führen.

- Unerwartete Ereignisse können zu Verlusten führen.

- Zu lange Haltedauer von Long/Short-Positionen kann Verluste vergrößern.

Lösungsansätze für die Risiken:

- Kombination mit anderen Indikatoren zur Trendbestimmung, um Fehlsignale zu vermeiden.

- Test verschiedener Parameterwerte zur Optimierung der Durchschnittsberechnung.

- Setzen von Stop-Loss und Take-Profit, um Einzelverluste zu begrenzen.

- Optimierung der Öffnungs- und Schließlogik, um zu lange Haltezeiten zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit Indikatoren wie MACD, RSI zur Trendbestimmung, um Fehlsignale durch normale Schwankungen zu vermeiden.

- Test verschiedener Zeitfenster für die durchschnittliche Körperlänge, um die optimale Parameterkombination zu finden.

- Hinzufügen einer Positionsgrößensteuerung: Reduzierung der Positionsgröße bei steigender Verlustanzahl.

- Setzen eines gleitenden Stop-Loss oder eines gewinnbasierten Stop-Loss zur Begrenzung des Einzelverlusts.

- Optimierung der Öffnungs- und Schließbedingungen, um ineffektive Trades zu vermeiden, z. B. erst nach drei aufeinanderfolgenden langen Kerzenkörpern eröffnen.

- Vermeidung von Trades in bestimmten Zeiträumen oder vor/nach wichtigen Datenveröffentlichungen, um Verluste durch Kurssprünge zu kontrollieren.

Zusammenfassung

Die Strategie ist insgesamt klar und verständlich. Sie vergleicht die Kerzenkörperlänge mit ihrem Durchschnitt, um Einstiegszeitpunkte zu bestimmen. Das Optimierungspotenzial ist groß; es können verschiedene Ansätze zur Anpassung der Parameter an unterschiedliche Marktumgebungen genutzt werden. Insgesamt ist die Strategie als Einstiegsstrategie für den quantitativen Handel einfach und zuverlässig und eignet sich für Anfänger zum Lernen und Anwenden. Durch kontinuierliche Optimierung und Kombination weiterer Indikatoren können Rendite und Stabilität weiter verbessert werden.

- 1