Ichimoku Kinko Hyo Handelsstrategie

Überblick

Die Ichimoku Kinko Hyo Handelsstrategie ist eine Trendfolgestrategie, die auf dem Ichimoku-Technikindikator basiert. Die Strategie nutzt die Linien des Ichimoku-Indikators (Tenkan-Sen, Kijun-Sen, Senkou Span A, Senkou Span B), um die Trendrichtung sowie die Zeitpunkte für Einstieg und Stopp-Loss zu bestimmen.

Funktionsweise der Strategie

Die Strategie entscheidet anhand der folgenden vier Bedingungen über die Handelsrichtung:

- Wenn der Schlusskurs den 26-Perioden-Durchschnitt über dem Kijun-Sen (Basislinie) nach oben durchbricht, wird eine Long-Position eröffnet.

- Wenn der Schlusskurs den 26-Perioden-Durchschnitt unter dem Kijun-Sen nach unten durchbricht, wird eine Short-Position eröffnet.

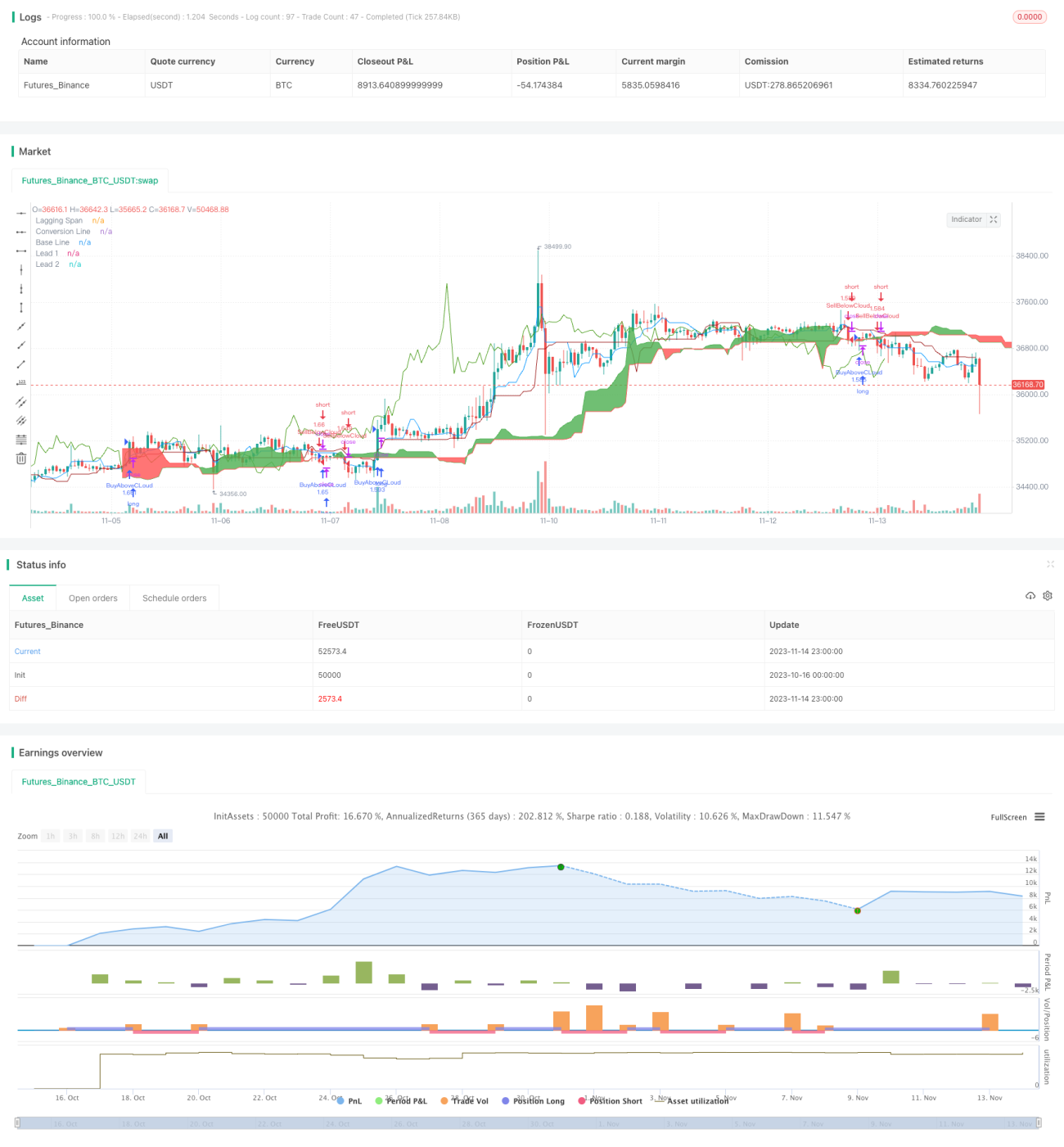

- Take-Profit-Bedingung: 3,5 %

- Stopp-Loss-Bedingung: 1,5 %

Konkret berechnet die Strategie zunächst die Tenkan-Sen (Konversionslinie), Kijun-Sen (Basislinie), Senkou Span A (führende Linie 1) und Senkou Span B (führende Linie 2). Anschließend wird geprüft, ob der Schlusskurs die obere oder untere Kante der Wolke (Kumo) durchbricht, um Long oder Short zu gehen.

Wenn der Schlusskurs die obere Kante der Wolke nach oben durchbricht, also den 26-Perioden-Durchschnitt des größeren Werts von Senkou Span A und Senkou Span B überschreitet, signalisiert dies einen Aufwärtstrend, und es wird eine Long-Position eröffnet.

Wenn der Schlusskurs die untere Kante der Wolke nach unten durchbricht, also den 26-Perioden-Durchschnitt des kleineren Werts von Senkou Span A und Senkou Span B unterschreitet, signalisiert dies einen Abwärtstrend, und es wird eine Short-Position eröffnet.

Nach Einstieg werden Take-Profit- und Stopp-Loss-Bedingungen festgelegt. Der Take-Profit liegt bei 3,5 % des Einstiegspreises, der Stopp-Loss bei 1,5 %.

Vorteile der Strategie

Die Ichimoku Kinko Hyo Handelsstrategie bietet folgende Vorteile:

- Sie erkennt Trendwechsel frühzeitig und ermöglicht einen rechtzeitigen Einstieg in den Trend.

- Die Wolke dient zur Bestimmung von Unterstützungs- und Widerstandszonen, was präzise Einstiege ermöglicht.

- Sie berücksichtigt gleichzeitig Preis und Volumen, sodass sie seltener durch falsche Ausbrüche in die Irre geführt wird.

- Klare Take-Profit- und Stopp-Loss-Bedingungen ermöglichen eine gute Risikokontrolle.

Risikoanalyse

Die Ichimoku Kinko Hyo Handelsstrategie birgt auch einige Risiken:

- In Seitwärtsmärkten kann es zu mehreren kleinen Verlusten kommen.

- Bei einer Trendumkehr kann der Stopp-Loss relativ groß ausfallen.

- Da mehrere Bedingungen gleichzeitig erfüllt sein müssen, ergeben sich nur wenige Einstiegsmöglichkeiten.

- Eine falsche Parametereinstellung kann zu Fehlinterpretationen der Indikatorsignale führen.

Gegenmaßnahmen:

- Die Einstiegsbedingungen können gelockert werden, um mehr Handelsmöglichkeiten zu schaffen.

- Parameteroptimierung, um sie besser an die Marktgegebenheiten anzupassen.

- Kombination mit anderen Indikatoren, um Fehlsignale herauszufiltern.

Optimierungsmöglichkeiten

Die Ichimoku Kinko Hyo Handelsstrategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter wie Tenkan-Sen und Kijun-Sen, um sie besser an unterschiedliche Marktzyklen anzupassen.

- Verbesserung der Einstiegsbedingungen, um gute Gelegenheiten nicht zu verpassen.

- Optimierung der Take-Profit- und Stopp-Loss-Strategien, um eine höhere risikoadjustierte Rendite zu erzielen.

- Kombination mit anderen Indikatoren zur Signalfilterung, um die Anzahl der Fehltrades zu reduzieren.

- Dynamische Positionsgrößenanpassung in Abhängigkeit von der Marktvolatilität, um den Kapitaleinsatz gezielt zu steuern.

Zusammenfassung

Die Ichimoku Kinko Hyo Handelsstrategie ist insgesamt eine relativ gute Strategie, die potenzielle Trends rechtzeitig erkennen kann. Sie bedarf jedoch weiterer Optimierungen und der Kombination mit anderen Indikatoren, um ein robustes Handelssystem zu bilden. Durch die Anpassung von Parametern, die Verbesserung der Ein- und Ausstiegstechniken sowie die Risikokontrolle kann die Ichimoku-Strategie in trendenden Märkten höhere risikoadjustierte Renditen erzielen.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Ichimoku system", overlay=true, initial_capital = 100000, default_qty_type = strategy.percent_of_equity, default_qty_value=100)

buyOnly = input(false, "only shows buying Trade", type = input.bool)- 1