Strategie des doppelten gleitenden Durchschnitts (Kreuzungsstrategie)

Überblick

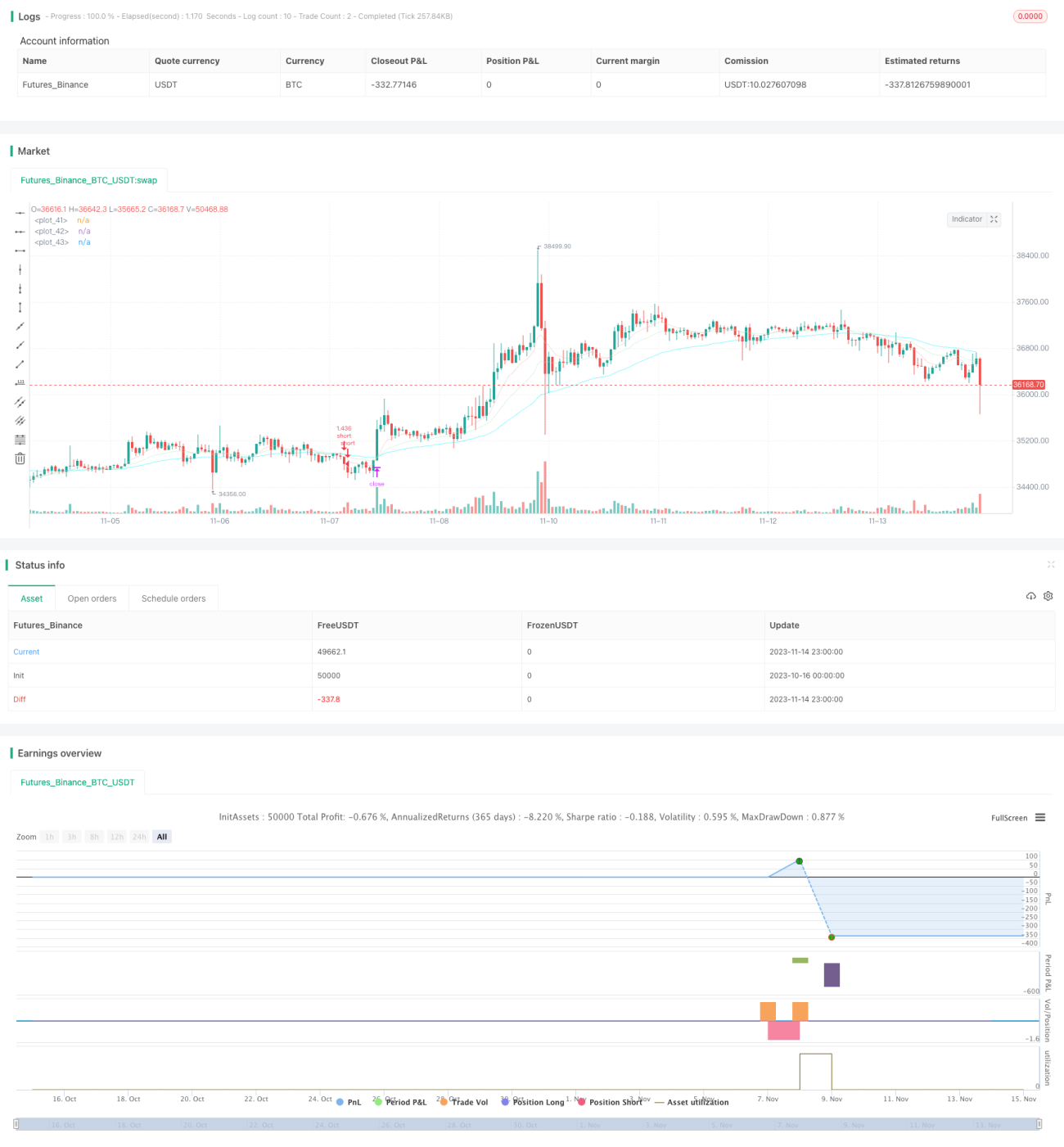

Die Doppelter gleitender Durchschnitt Crossover-Strategie ermittelt die Trendrichtung des Kurses durch die Berechnung gleitender Durchschnitte verschiedener Perioden und verfolgt so den Trend. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, wird long gegangen; wenn er von oben nach unten kreuzt, wird short gegangen. Es handelt sich um eine klassische Trendfolgestrategie.

Strategieprinzip

Die Strategie basiert auf den exponentiell gleitenden Durchschnitten (EMA) der Perioden 9, 21 und 50. Der 9-Perioden-EMA repräsentiert den kurzfristigen Trend, der 21-Perioden-EMA den mittelfristigen Trend und der 50-Perioden-EMA den langfristigen Trend.

Wenn der 9-Perioden-EMA den 21-Perioden-EMA von unten nach oben kreuzt, deutet dies auf eine Trendwende nach oben hin und es wird long gegangen. Wenn der 9-Perioden-EMA den 21-Perioden-EMA von oben nach unten kreuzt, deutet dies auf eine Trendwende nach unten hin und es wird short gegangen. Hier wird die Crossover()-Funktion verwendet, um die Kreuzung der gleitenden Durchschnitte zu bestimmen.

Im Code sind die Logik für Eröffnung, Take-Profit und Stop-Loss von Long- und Short-Positionen festgelegt. Die Eröffnungsbedingung ist das Kreuzen der gleitenden Durchschnitte nach oben oder unten. Der Take-Profit für Long-Positionen beträgt Einstiegskurs × (1 + eingegebener Take-Profit-Prozentsatz), der Take-Profit für Short-Positionen Einstiegskurs × (1 – eingegebener Take-Profit-Prozentsatz). Der Stop-Loss für Long-Positionen beträgt Einstiegskurs × (1 – eingegebener Stop-Loss-Prozentsatz), der Stop-Loss für Short-Positionen Einstiegskurs × (1 + eingegebener Stop-Loss-Prozentsatz).

Darüber hinaus wurden einige Filterbedingungen hinzugefügt, wie z. B. ein Trendfilter, der verlangt, dass die Kerzen vor dem Kreuzen der gleitenden Durchschnitte nicht in einer Seitwärtsbewegung liegen, sowie ein Kapitalauslastungsfilter, der fordert, dass das Strategieeigenkapital nicht unter dem N-Tage-Durchschnitt liegt, um zu vermeiden, dass bei zu großen Verlusten weiter gehandelt wird. Diese Filterbedingungen können falsche Signale bis zu einem gewissen Grad vermeiden.

Zusammenfassend verwendet die Strategie den Doppel-EMA-Crossover zur Bestimmung der Preistrendrichtung sowie eine sinnvolle Take-Profit/Stop-Loss-Logik, um mittel- bis langfristige Trends zu erfassen. Da es sich jedoch um eine Einzelfaktor-Strategie handelt, sind die Signale möglicherweise nicht stabil genug und können weiter optimiert werden.

Vorteilsanalyse

- Verwendung des Doppel-Gleitenden-Durchschnitt-Crossovers zur Bestimmung der Trendrichtung – einfaches Prinzip, leicht verständlich und umsetzbar.

- Einsatz von EMAs verschiedener Perioden ermöglicht die Beurteilung kurz- und langfristiger Trends.

- Festlegung von Take-Profit und Stop-Loss sichert Gewinne und kontrolliert Risiken.

- Hinzufügen von Filterbedingungen kann falsche Signale bis zu einem gewissen Grad herausfiltern.

- Parameter können frei eingestellt werden, um Periodenkombinationen zu optimieren und sich an unterschiedliche Marktumgebungen anzupassen.

Risikoanalyse

- Als Einzelfaktor-Strategie können die Handelssignale instabil sein. Bei Seitwärtsbewegungen des Kurses kann es zu unnötigen Trades kommen.

- Wenn die EMAs kreuzen, kann der Kurs bereits eine gewisse Strecke zurückgelegt haben, es besteht das Risiko, auf dem Höchststand zu kaufen oder auf dem Tiefststand zu verkaufen.

- Transaktionskosten werden nicht berücksichtigt, was die Gewinne im Live-Handel schmälern könnte.

- Es wurde kein Stop-Loss eingerichtet, um Verluste in extremen Marktsituationen zu begrenzen.

Gegenmaßnahmen:

- Optimierung der MA-Periodenparameter, um stabilere Signale zu erhalten.

- Kombination mit anderen Indikatoren zur Signalfilterung.

- Erhöhung der Handelsmenge, um die Kostenauswirkung zu verringern.

- Festlegen von Stop-Loss-Punkten zur Begrenzung maximaler Verluste.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Periodenparameter der gleitenden Durchschnitte, um die beste Periodenkombination zu finden. Adaptive Optimierungstechniken können eingeführt werden, um die Perioden dynamisch auszuwählen.

- Hinzufügen weiterer technischer Indikatoren zur Signalfilterung, wie MACD, KD usw., um die Signalqualität zu verbessern. Oder Einführung maschinellen Lernens zur Bewertung von Signalen und automatischen Filterung falscher Signale.

- Einbeziehung der Volumenanalyse. Wenn der Durchbruch durch den gleitenden Durchschnitt erfolgt, aber das Volumen unzureichend ist, wird das Signal nicht berücksichtigt.

- Bei einem Durchbruch sollte die vorherige Volatilität geprüft werden. Ein Durchbruch aus einer Seitwärtsrange heraus könnte ein falscher Ausbruch sein.

- Einrichtung dynamischer Stop-Loss-Mechanismen wie Trailing-Stop, Chandelier Exit usw., um den Stop-Loss-Abstand zu verringern, aber die Wirksamkeit des Stops sicherzustellen.

- Optimierung des Positionsmanagements, z. B. feste Positionen, dynamische Positionen, Hebelpositionen, um ein ausgewogeneres Gewinn-Verlust-Verhältnis zu erreichen.

- Vollständige Berücksichtigung von Transaktionskosten und Schlupf. Optimierung der Take-Profit/Stop-Loss-Prozentsätze, um sicherzustellen, dass die Strategie im Live-Handel weiterhin profitabel ist.

Zusammenfassung

Die Strategie ist insgesamt sinnvoll aufgebaut, das Prinzip ist einfach: Durch den Doppel-EMA-Crossover wird die Trendrichtung bestimmt, und es wurden Take-Profit/Stop-Loss-Logiken eingebaut, um Trends zu erfassen. Als Einzelfaktor-Strategie kann sie jedoch durch weitere Optimierung der Parametereinstellungen und Signalfilterung stabiler gemacht werden. Durch die Integration von Stop-Loss- und Positionsmanagement-Mechanismen kann das Risiko weiter reduziert werden. Insgesamt bietet die Strategie ein zuverlässiges Trendfolge-Rahmenwerk, das nach Optimierung und Anpassung stabile Renditen erzielen kann.

- 1