Bidirektionale Moving-Average-Umkehrstrategie

Hier ist mein Versuch, einen Artikel nach Ihren Vorgaben zu schreiben:

Übersicht

Diese Strategie kombiniert die 123-Formations-Umkehrstrategie und die Bärenkraft-Indikatorstrategie. Wenn beide gleichzeitige Long- oder Short-Signale liefern, wird ein Handelssignal generiert. Es handelt sich um eine Ausbruchs-Umkehr-Handelsstrategie.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

123-Formations-Umkehrstrategie

Wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen fällt und am dritten Tag nach oben ausbricht, während der überverkaufte Stochastik-Indikator von unten nach oben dreht, wird ein Kaufsignal generiert. Wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen steigt und am dritten Tag nach unten ausbricht, während der überkaufte Stochastik-Indikator von oben nach unten dreht, wird ein Verkaufssignal generiert.

-

Bärenkraft-Indikatorstrategie

Der Bärenkraft-Indikator spiegelt das Kräfteverhältnis zwischen Bullen und Bären wider. Wenn der Indikator über der festgelegten Verkaufsgrenze liegt, wird ein Verkaufssignal generiert; wenn er unter der festgelegten Kaufgrenze liegt, wird ein Kaufsignal generiert.

Bei der Kombination der Signale wird ein tatsächliches Handelssignal nur dann ausgelöst, wenn beide Indikatoren ein gleichgerichtetes Signal liefern.

Strategievorteile

-

Kombination von Umkehrsignalen und Indikatorfiltern, um Fehlausbrüche zu vermeiden und die Signalqualität zu verbessern.

-

Für verschiedene Zeitrahmen geeignet, flexibel an unterschiedliche Marktbedingungen anpassbar.

-

Die Komponenten der Strategie können einzeln oder in Kombination verwendet werden – modulares Design.

Strategierisiken

-

Umkehrsignale können zu größeren Rücksetzern führen.

-

Die Parametereinstellungen des Bärenkraft-Indikators erfordern wiederholte Tests und Optimierungen.

-

Die Parameteroptimierung einer Multi-Faktor-Strategie ist komplex und erfordert umfangreiche historische Daten.

Strategieoptimierung

-

Anbindung weiterer Datenquellen über das join-Modul, um umfangreichere Daten über längere Zeiträume zu erhalten.

-

Einsatz von maschinellem Lernen zur automatischen Suche und Bewertung von Parameterkombinationen.

-

Integration einer Stop-Loss-Mechanik zur Begrenzung einzelner Verluste.

Zusammenfassung

Diese Strategie kombiniert technische Umkehr-Analyse mit quantitativen Indikatoren, verbessert durch Doppelbestätigung die Signalqualität, ist modular und gut erweiterbar – eine praxisorientierte Strategie. Durch die zukünftige Integration fortschrittlicherer Techniken kann sie weiter optimiert werden, um sich an noch komplexere Marktbedingungen anzupassen.

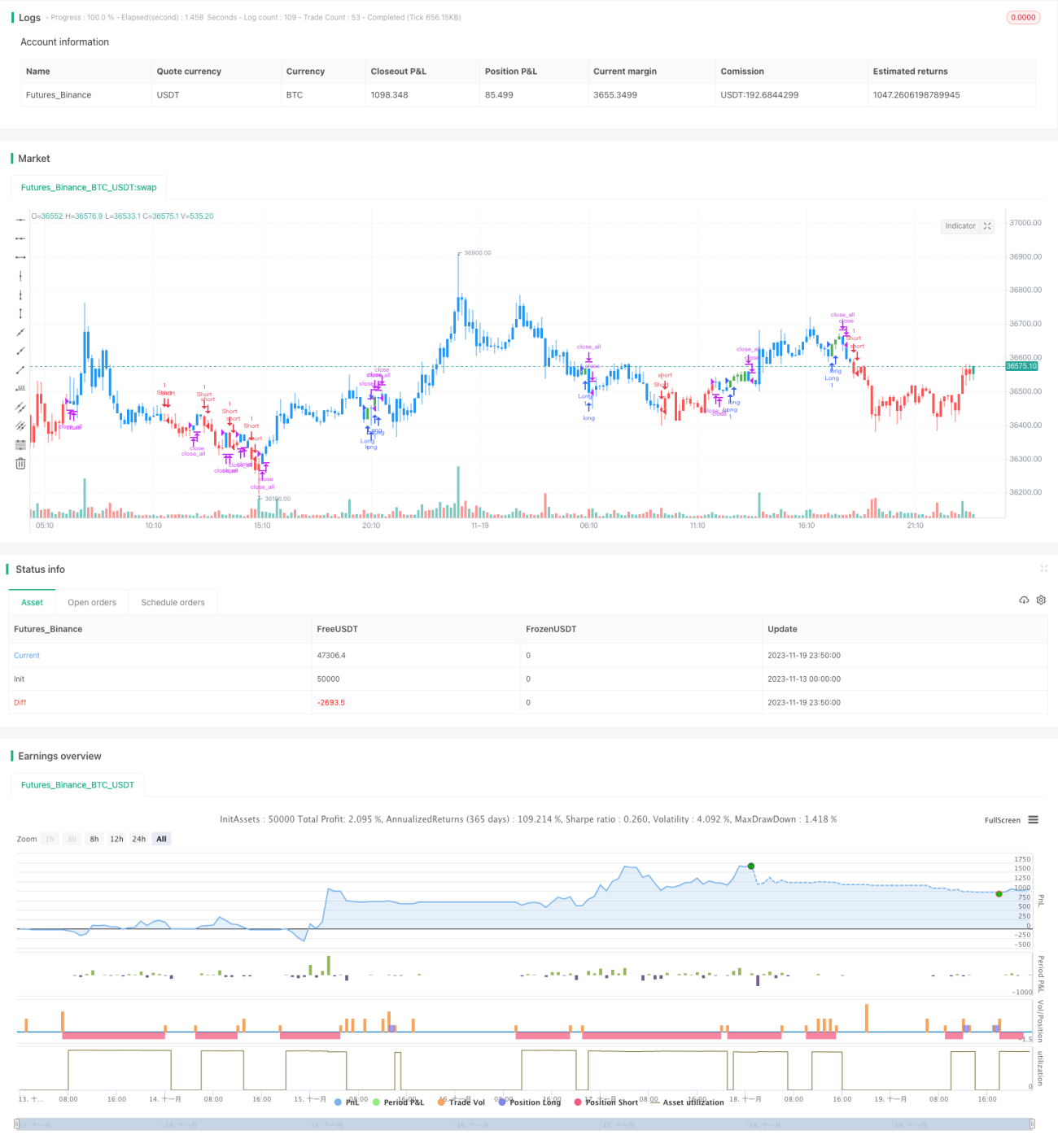

/*backtest

start: 2023-11-13 00:00:00

end: 2023-11-20 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/05/2019

// This is combo strategies for get - 1