Strategie für Golden Cross mit gleitendem Durchschnitt und Bollinger-Band-Durchbruch

Überblick

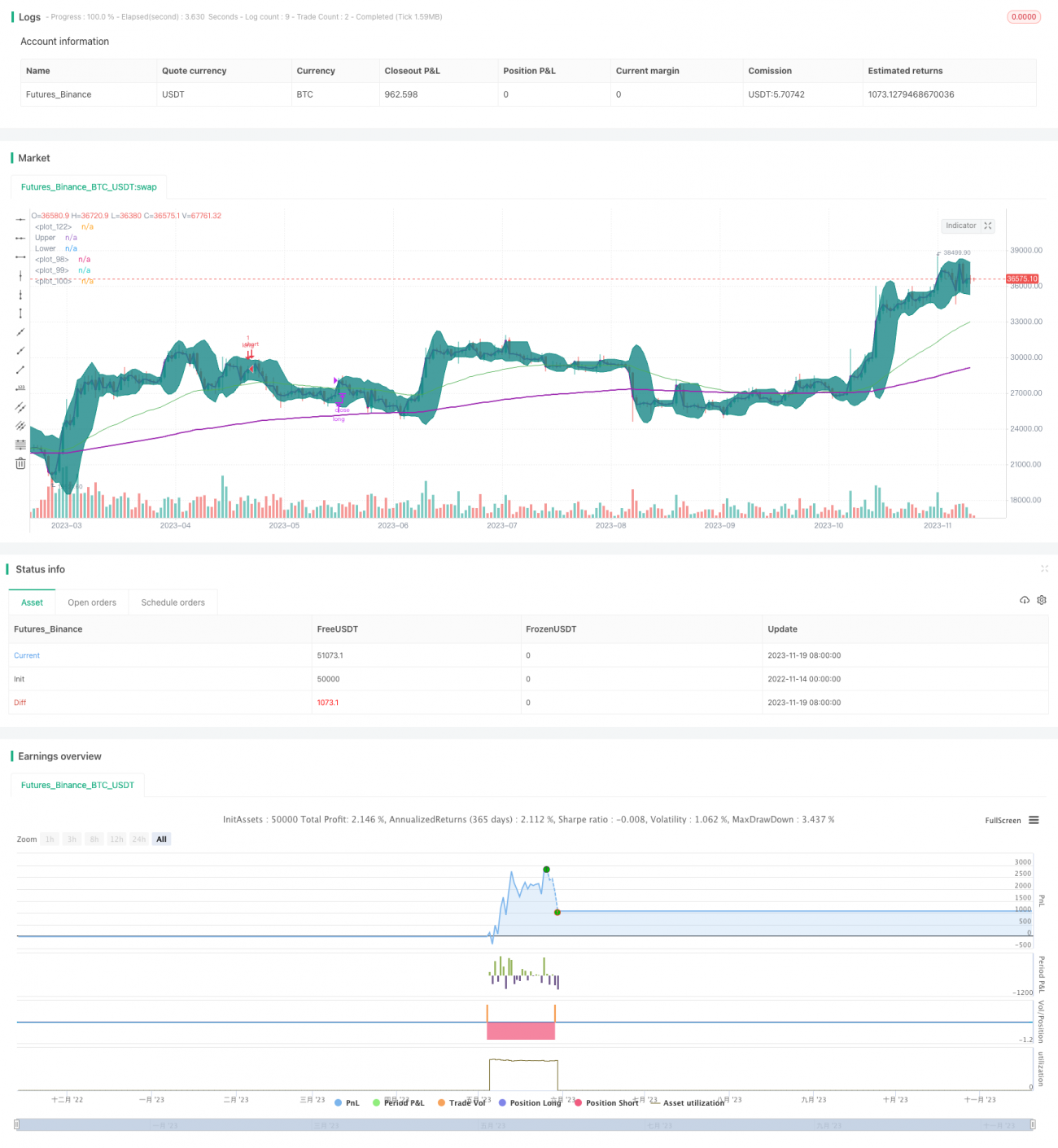

Diese Strategie kombiniert den gleitenden Durchschnitt, Bollinger-Bänder und den volumengewichteten Durchschnittspreis (VWAP). Der Einstieg erfolgt unter der Bedingung, dass ein Goldenes Kreuz gebildet wird, also der kurze gleitende Durchschnitt den langen gleitenden Durchschnitt von unten kreuzt. Die Strategie nutzt außerdem die Bollinger-Bänder und eröffnet eine Position nur dann, wenn der Preis das untere Bollinger-Band berührt, um häufige Ein- und Ausstiege in Seitwärtsmärkten zu vermeiden.

Funktionsweise der Strategie

Die Strategie bestimmt die Trendrichtung hauptsächlich anhand von gleitenden Durchschnitten und nutzt die Bollinger-Bänder, um die Schwankungsbreite zu lokalisieren und Kaufpunkte zu wählen. Im Einzelnen umfasst die Strategie die folgenden Schlüsselregeln:

-

Es wird ein Goldenes Kreuz-System mit einem 50-Tage-EMA und einem 200-Tage-EMA verwendet. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten kreuzt, wird von einem bullischen Aufwärtstrend ausgegangen.

-

Wenn der Preis über dem VWAP liegt, wird angenommen, dass sich der Preis in einer Aufwärtsphase befindet, was für den Aufbau einer Long-Position vorteilhaft ist.

-

Wenn der Preis das untere Bollinger-Band gerade berührt oder durchbrochen hat, deutet dies auf einen möglichen Erholungspunkt der Aktie hin, was eine günstige Gelegenheit darstellt.

-

Nach dem Einstieg in eine Long-Position wird ein rechtzeitiger Gewinnmitnahme-Ausstieg durchgeführt, sobald der Preis das obere Bollinger-Band überschreitet.

Durch diese Kombination von Regeln kann die Strategie in einem Bullenmarkt geeignete Kaufpunkte wählen und gleichzeitig Stopps und Gewinnmitnahmen setzen, um Erträge zu sichern.

Vorteile der Strategie

-

Das Goldenes Kreuz-System bestimmt die übergeordnete Trendrichtung und vermeidet kleine Gewinne und Verluste in Seitwärtsmärkten.

-

Der VWAP-Indikator hilft, die Richtung der Preisbewegung zu bestimmen, wodurch die Kaufpunktauswahl präziser wird.

-

Die Bollinger-Bänder erhöhen die Robustheit der Strategie bei der Bestimmung von Kaufpunkten, während gleichzeitig Stopps und Gewinnmitnahmen zur Sicherung von Erträgen eingesetzt werden.

-

Die gegenseitige Bestätigung durch mehrere Indikatoren macht die Strategieentscheidungen genauer und zuverlässiger.

Risiken der Strategie und Lösungsansätze

-

Das Goldenes Kreuz-System kann falsche Signale auslösen. Daher sollte die Länge der gleitenden Durchschnitte angemessen verkürzt und mit anderen Indikatoren abgestimmt werden.

-

Eine falsche Einstellung der Bollinger-Band-Parameter kann die Wirksamkeit der Strategie beeinträchtigen. Die Periode und die Standardabweichung der Bollinger-Bänder sollten angepasst werden.

-

Zu großzügig gesetzte Stopp-Loss-Punkte können Verluste nicht effektiv begrenzen. Der Stop-Loss-Bereich sollte angemessen verengt werden, um das Risiko kontrollierbar zu halten.

Optimierungsmöglichkeiten der Strategie

-

Optimierung der Kombination der gleitenden Durchschnitte für das Goldene Kreuz durch Testen verschiedener Parameter, um die optimalen Parameter zu finden.

-

Testen verschiedener Perioden der Bollinger-Bänder, um die Parameterkombination mit der besten Amplitude und Streuung zu ermitteln.

-

Testen und Optimieren des Stop-Loss-Bereichs, sodass er sowohl das Risiko effektiv kontrolliert als auch nicht zu leicht ausgelöst wird.

Zusammenfassung

Diese Strategie kombiniert das gleitende Durchschnittssystem, Bollinger-Bänder und den VWAP-Indikator, um Einstiegszeitpunkte zu bestimmen, und schafft eine Balance zwischen der Erkennung von Chancen und der Kontrolle von Risiken. Durch die anschließende Optimierung der Parameter und die Anpassung der Regeln können kontinuierlich günstige Gelegenheiten in der Branche und am Markt genutzt werden.

- 1