Bidirektionale Volatilitäts-Engulfing-Strategie

Überblick

Bei dieser Strategie handelt es sich um eine bidirektionale Handelsstrategie, die der Volatilität folgt. Sie nutzt den Average True Range (ATR)-Indikator, um einen Stop-Loss festzulegen, und bestimmt die Trendrichtung anhand des Durchbruchs des Preises über den Stop-Loss. Wenn sich die Trendrichtung ändert, wird eine Gegenposition eröffnet.

Funktionsweise der Strategie

Die Strategie berechnet die Volatilität anhand des 3-Tage-ATR. Der ATR-Wert wird mit einem Koeffizienten multipliziert, um den Stop-Loss zu setzen. Wenn der Preis über dem Stop-Loss liegt, wird ein Aufwärtstrend angenommen, und die Position wird geschlossen, sobald der Preis den Stop-Loss nach unten durchbricht. Wenn der Preis unter dem Stop-Loss liegt, wird ein Abwärtstrend angenommen, und die Position wird geschlossen, sobald der Preis den Stop-Loss nach oben durchbricht. Bei einer Trendwende wird eine Gegenposition eröffnet. Der Stop-Loss wird nachgeführt und optimiert, solange der Trend unverändert bleibt, und bei einer Trendwende neu gesetzt.

Vorteile

- Dynamische Verfolgung der Marktvolatilität durch ATR, wodurch die Wahrscheinlichkeit eines Stop-Loss-Durchbruchs reduziert wird.

- Bidirektionaler Handel ermöglicht Gewinne in beide Richtungen der Marktbewegung.

- Eröffnung der Gegenposition in der frühen Phase der Trendwende erhöht die Gewinnwahrscheinlichkeit.

Risiken

- Bei starken Marktschwankungen kann der ATR die tatsächliche Volatilität nicht vollständig abbilden, was zu Stop-Loss-Durchbrüchen führen kann.

- Long-Positionen sind Gap-Risiken ausgesetzt.

- Es kann zu häufigen kleinen Gewinn-/Verlustgeschäften kommen.

Zur Risikominderung können der ATR-Koeffizient vergrößert (breitere Stop-Loss-Puffer), die Handelsfrequenz kontrolliert und ein minimaler Take-Profit gesetzt werden.

Optimierungsmöglichkeiten

- Kombination mit anderen Indikatoren zur Erkennung von Trendwende-Signalen.

- Optimierung der ATR-Parameter.

- Einführung von Volumenkontrollen.

Zusammenfassung

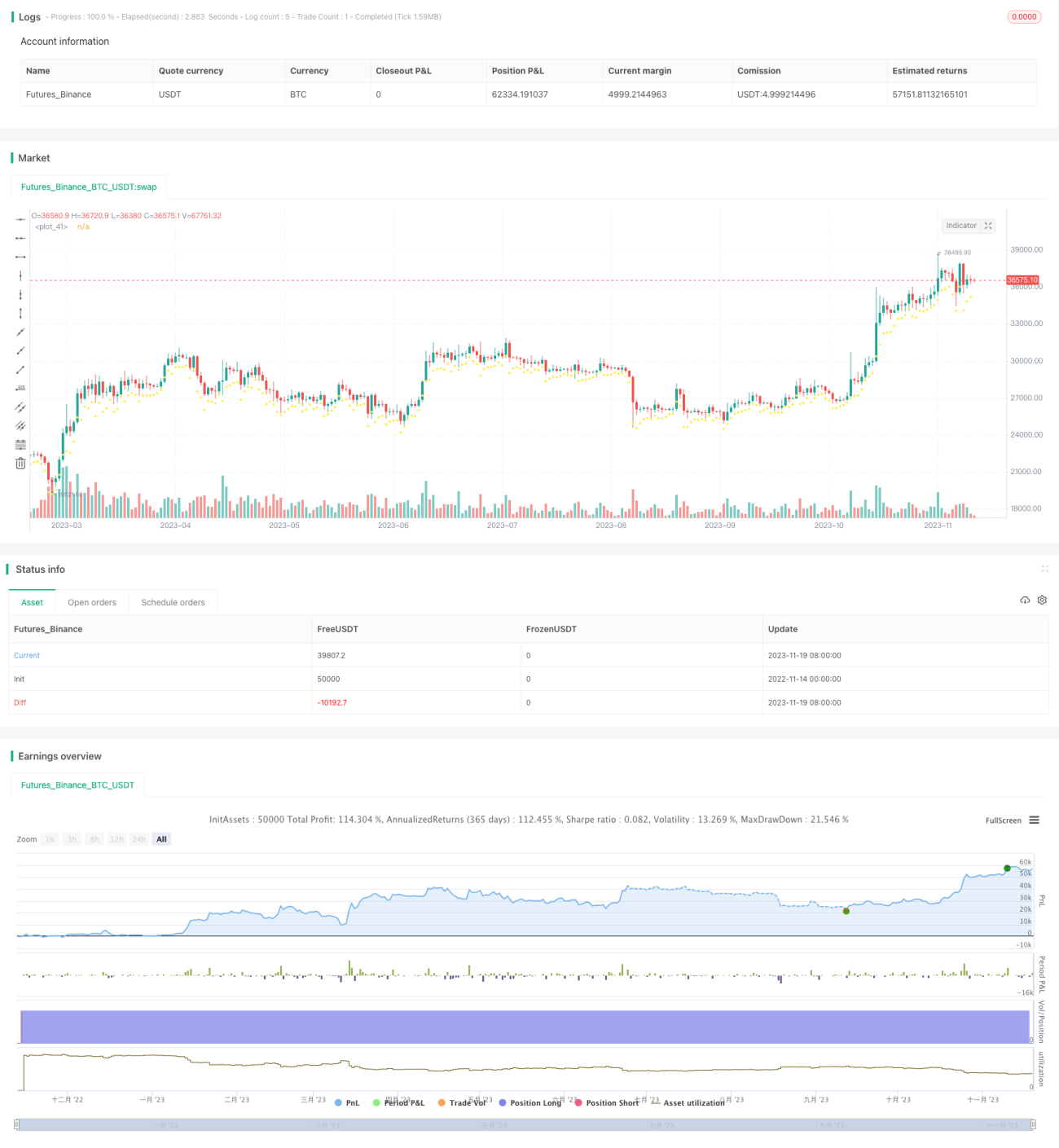

Diese Strategie ist insgesamt eine stabile bidirektionale Trailing-Stop-Loss-Strategie. Durch die dynamische Festlegung des Stop-Loss mittels ATR wird das Drawdown-Risiko kontrolliert. Gleichzeitig erhöht der bidirektionale Handel die Gewinnchancen. Durch weitere Optimierungen kann die Strategie stabiler und zuverlässiger werden und besser dem Trend folgen.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////- 1