Strategie für Goldenes Kreuz und Todeskreuz gleitender Mittelwerte

Übersicht

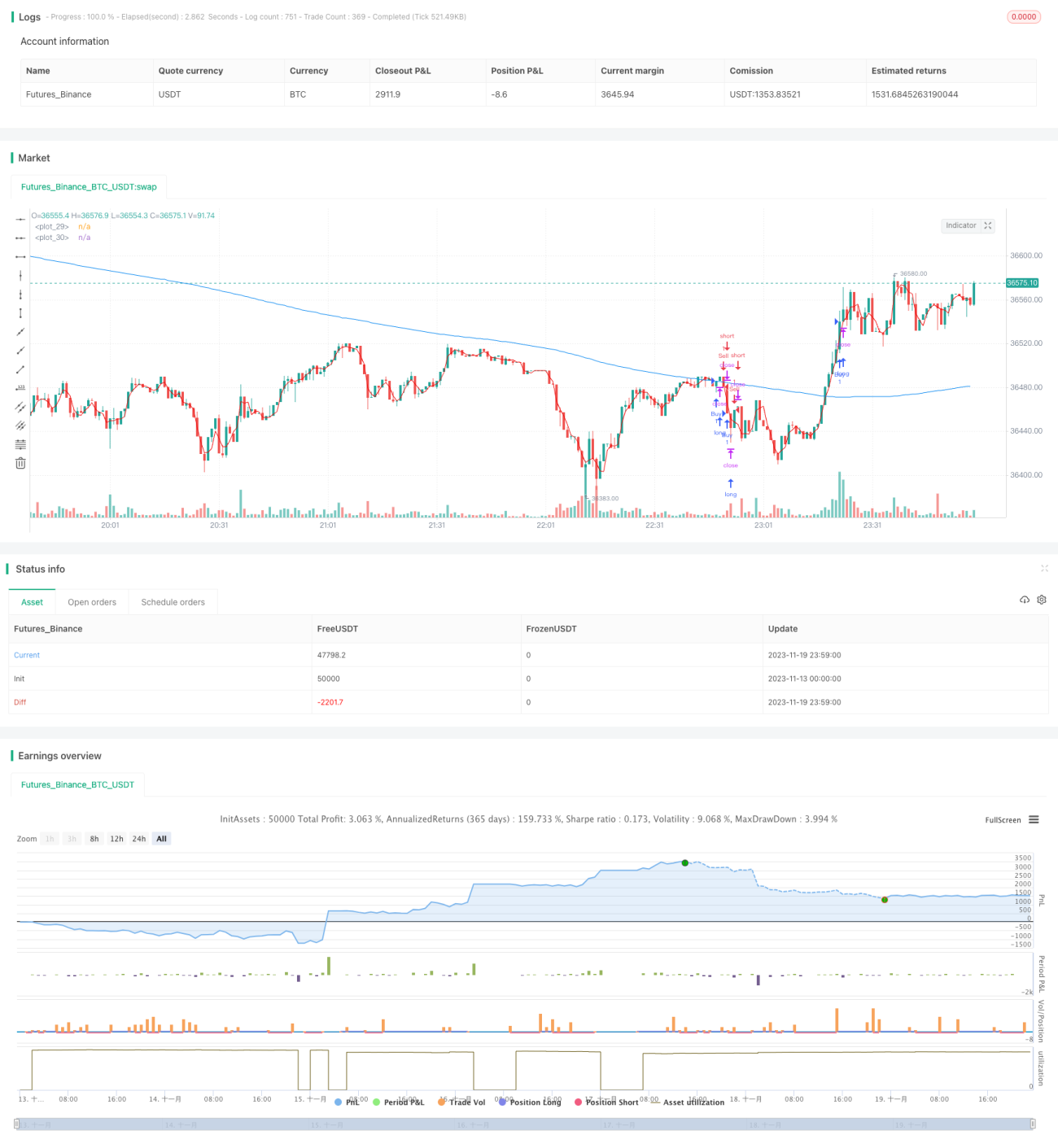

Diese Strategie nutzt die goldenen und toten Kreuze des schnellen gleitenden Durchschnitts und des langsamen gleitenden Durchschnitts, um Einstiegs- und Ausstiegszeitpunkte zu bestimmen. Wenn die schnelle Linie von unten die langsame Linie nach oben durchbricht, wird eine Long-Position eröffnet; wenn die schnelle Linie von oben die langsame Linie nach unten durchbricht, wird eine Short-Position eröffnet.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem Prinzip der goldenen und toten Kreuze gleitender Durchschnitte. Es wird ein schneller gleitender Durchschnitt mit einer Länge von 3 und ein langsamer gleitender Durchschnitt mit einer Länge von 266 berechnet. Wenn die schnelle Linie von unten die langsame Linie nach oben durchbricht, entsteht ein Kaufsignal; wenn die schnelle Linie von oben die langsame Linie nach unten durchbricht, entsteht ein Verkaufssignal. Der Einstiegsauftrag wird drei Kerzen nach Erhalt des Signals erteilt.

Die Grundlage dieser Strategie zur Trendbestimmung liegt darin, dass bei steigenden Preisen der kurzfristige gleitende Durchschnitt schneller nach oben wandert; bei fallenden Preisen wandert der kurzfristige gleitende Durchschnitt schneller nach unten. Daher kommt es zu Kreuzungen zwischen der kurzfristigen schnellen Linie und der langfristigen langsamen Linie.

Vorteilsanalyse

Der größte Vorteil dieser Strategie besteht darin, dass sie durch die Berechnung gleitender Durchschnitte unterschiedlicher Längen und die Nutzung ihrer goldenen und toten Kreuze Wendepunkte im Trend genauer erfasst als einzelne Indikatoren wie ein einfacher gleitender Durchschnitt.

Erstens: Der schnelle gleitende Durchschnitt reagiert empfindlicher auf Preisänderungen, während der langsame gleitende Durchschnitt als Filter für Rauschen dient und die Trendrichtung effektiv identifiziert. Die Kombination beider Durchschnitte vermeidet Fehlsignale.

Zweitens: Die Strategie verwendet einen verzögerten Einstieg, d.h. der Einstieg erfolgt drei Kerzen nach dem Signal. Dies kann weitere fehlerhafte Trades aufgrund von Schwankungen der Durchschnitte vermeiden.

Drittens: Die Parameterauswahl ist vernünftig und einfach. Die Strategie benötigt nur zwei gleitende Durchschnitte zur Entscheidungsfindung, ohne komplexe Indikatoren zu berechnen, was das Risiko einer Überoptimierung reduziert.

Risikoanalyse

Obwohl die Strategie keine offensichtlichen Mängel oder Risiken aufweist, sind bei der Nutzung im Live-Handel einige Punkte zu beachten:

Erstens: Die alleinige Abhängigkeit von gleitenden Durchschnitten als Trendindikator könnte Einstiegsmöglichkeiten übersehen, die durch andere Indikatoren erkannt werden. Es kann sinnvoll sein, ergänzende Indikatoren hinzuzufügen, um eine Gesamtbeurteilung zu ermöglichen.

Zweitens: In starken Trends kann der Preis lange oberhalb oder unterhalb der schnellen Linie verlaufen. Dies führt zu langen Phasen ohne Signale. Es ist eine Anpassung der Parameter erforderlich, um die schnelle Linie näher am Preis zu halten.

Drittens: Die Indikatorparameter sind nicht hundertprozentig zuverlässig. Die optimalen Parameter variieren je nach Instrument und Zeitrahmen. Sie müssen basierend auf Live-Feedback kontinuierlich getestet und optimiert werden.

Viertens: Die Handelsgröße, Stop-Loss und Take-Profit müssen genau bewertet werden, um übermäßige Verluste oder verpasste Gewinnmitnahmen zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie bietet mehrere wichtige Optimierungsrichtungen:

Erstens: Neben den goldenen/toten Kreuzen könnten zusätzliche Hilfsindikatoren zur Bestätigung herangezogen werden. Beispielsweise könnte der RSI-Indikator bei überkauften/überverkauften Bedingungen die Signale weiter bestätigen.

Zweitens: Die Parameteroptimierung ist entscheidend. Unter Berücksichtigung von Zeitrahmen, Handelsinstrumenten usw. sollten die Parameter durch historische Backtests und simulierte Live-Tests kontinuierlich getestet und angepasst werden, um die Strategie an die Marktbedingungen anzupassen.

Drittens: Optimierung der Einstiegsmethode. Neben dem einfachen Einstieg nach drei Kerzen könnten Methoden wie ein verzögerter Einstieg nach 'N' Kerzen, Einstieg bei Preisabstand oder Einstieg bei Ausbruch über Hochs/Tiefs untersucht werden. Die Anpassung erfolgt je nach Instrument und Zeitrahmen.

Schließlich ist die Verbesserung von Stop-Loss und Take-Profit ebenso wichtig. Der Volatilitätsindikator ATR könnte verwendet werden, um die Stop- und Take-Profit-Niveaus dynamisch anzupassen. Auch Methoden wie Trailing-Stop und schrittweiser Take-Profit sind erwägenswert. All dies kann die Rentabilität der Strategie erheblich steigern.

Zusammenfassung

Diese Strategie nutzt das klassische Prinzip der goldenen und toten Kreuze gleitender Durchschnitte zur Bestimmung der zukünftigen Preisrichtung. Durch sinnvolle Parametereinstellungen werden Handelssignale generiert, und durch einen verzögerten Einstieg sowie Stop-Loss- und Take-Profit-Methoden wird das Risiko kontrolliert. Es handelt sich um eine einfache und praktische quantitative Handelsstrategie. Sie besitzt weiteres Verbesserungspotenzial in den Bereichen Optimierung der Indikatorparameter, Vervollständigung des Indikatorensystems sowie Anpassung der Einstiegs- und Ausstiegslogik.

- 1