Connor Doppelte gleitende Durchschnitte RSI Umkehrhandelsstrategie

Überblick

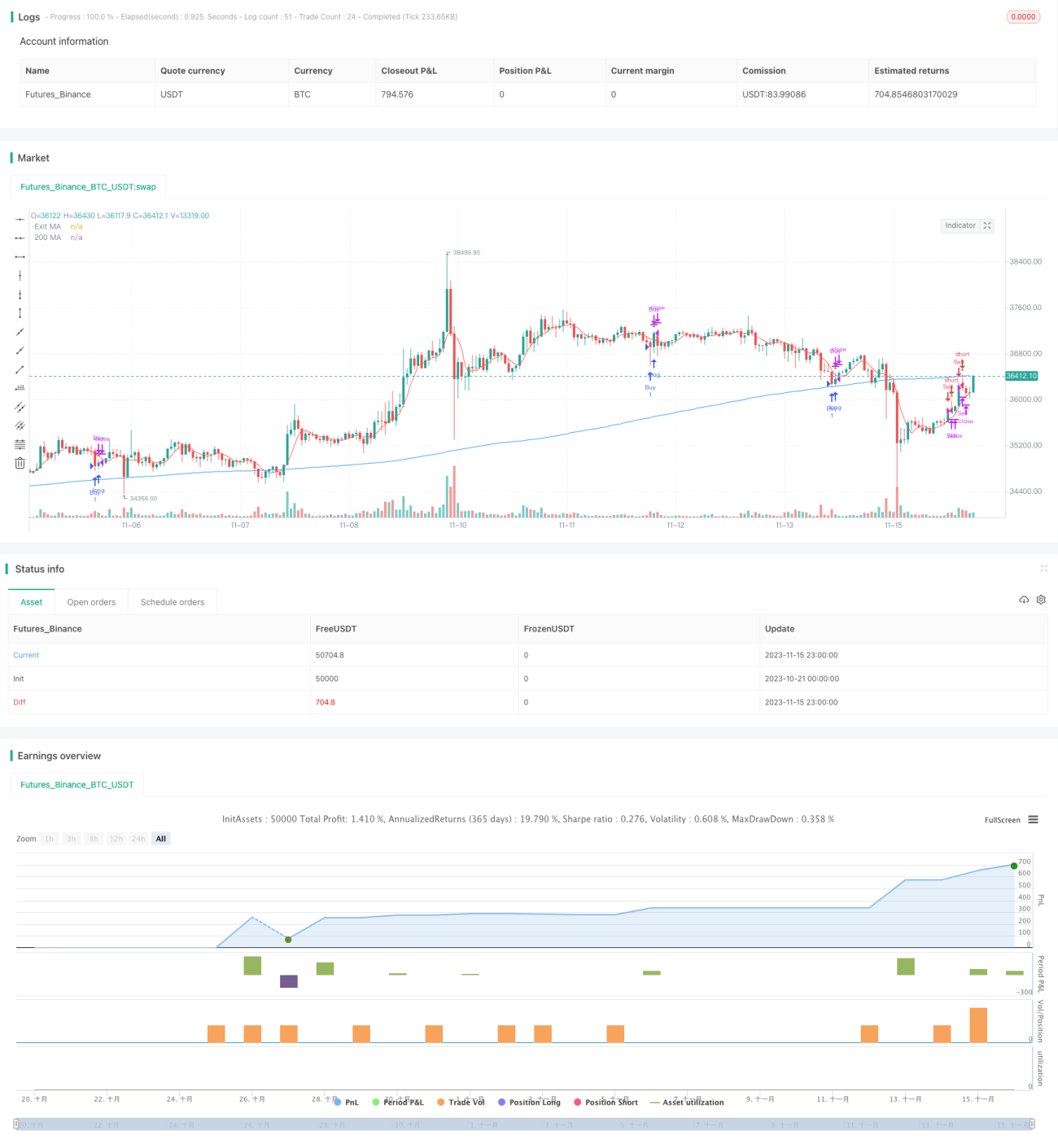

Die Connor Double Moving Average RSI Reversal Trading Strategy kombiniert den Relative Strength Index (RSI) mit zwei gleitenden Durchschnitten, um Reversal-Handelsmöglichkeiten mit hoher Wahrscheinlichkeit zu identifizieren. Wenn sich kurzfristiger und langfristiger Trend entgegenlaufen, erkennt die Strategie eine bevorstehende Trendwende und eröffnet eine Position.

Strategieprinzip

Die Strategie nutzt sowohl den RSI als auch zwei gleitende Durchschnitte, um den Markttrend zu beurteilen. Zunächst wird der 2-Perioden-RSI berechnet, um die kurzfristige Trendumkehr zu erkennen. Zweitens wird der 200-Perioden-Gleitende-Durchschnitt berechnet, um die langfristige Trendrichtung zu bestimmen. Wenn der kurzfristige RSI aus dem überkauften/überverkauften Bereich zurückschnellt und entgegen dem langfristigen Trend verläuft, deutet dies auf eine bevorstehende Trendwende hin, und es wird eine Position eröffnet.

Einstiegssignal: Long-Position, wenn der RSI unter dem überverkauften Bereich (Standard 5) liegt und der kurzfristige Preis über dem langfristigen Preis liegt; Short-Position, wenn der RSI über dem überkauften Bereich (Standard 95) liegt und der kurzfristige Preis unter dem langfristigen Preis liegt.

Ausstiegssignal: Ausstieg, wenn der 5-Perioden-Gleitende-Durchschnitt ein Signal in entgegengesetzter Richtung zur Positionsrichtung ausgibt; oder bei Stop-Loss (Standard 3% Verlust).

Analyse der Strategievorteile

Die Strategie kombiniert mehrere Indikatoren zur Beurteilung der Marktstruktur, was die Trefferquote verbessern kann. Die spezifischen Vorteile sind:

- Nutzung des RSI zur Identifizierung kurzfristiger Wendepunkte, gleitende Durchschnitte filtern die Zuverlässigkeit des Reversal-Signals

- Zwei gleitende Durchschnitte bilden eine starke Selektion und vermeiden Abstumpfung

- Der kurzfristige gleitende Durchschnitt bestätigt das Reversal-Signal erneut und gewährleistet einen Ausstieg mit hoher Wahrscheinlichkeit

- Angemessenes Risikomanagement mit Stop-Loss-Mechanismus

Analyse der Strategierisiken

Die Strategie birgt auch einige Risiken:

- Bei starken Marktschwankungen steigt die Wahrscheinlichkeit von Fehlsignalen des RSI-Indikators

- Die Kombination mehrerer Indikatoren macht die Parameteroptimierung komplexer

- Eine Trendwende gelingt nicht immer; ein rechtzeitiger Stop-Loss ist erforderlich

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der RSI-Parameter zur Ermittlung der besten Reversal-Parameterkombination

- Testen verschiedener Parameter für gleitende Durchschnitte

- Optimierung der Stop-Loss-Strategie zur Bestimmung des optimalen Stop-Punkts

- Hinzufügen eines Trendindikators zur Vermeidung von Fehltrehungen

Zusammenfassung

Die Connor Double Moving Average RSI Reversal Trading Strategy erfasst durch RSI-Reversal-Signale und zwei gleitende Durchschnitte Trendwenden an Punkten mit hoher Wahrscheinlichkeit. Die Nutzung mehrerer Indikatoren zur Beurteilung kann die Stabilität der Handelsstrategie effektiv verbessern. Im nächsten Schritt könnte durch Parameteroptimierung und Verbesserung des Risikomanagements der Strategievorteil weiter ausgebaut und eine höhere Handelseffizienz erzielt werden.

- 1