TTM-Momentum-Breakout-Strategie

Überblick

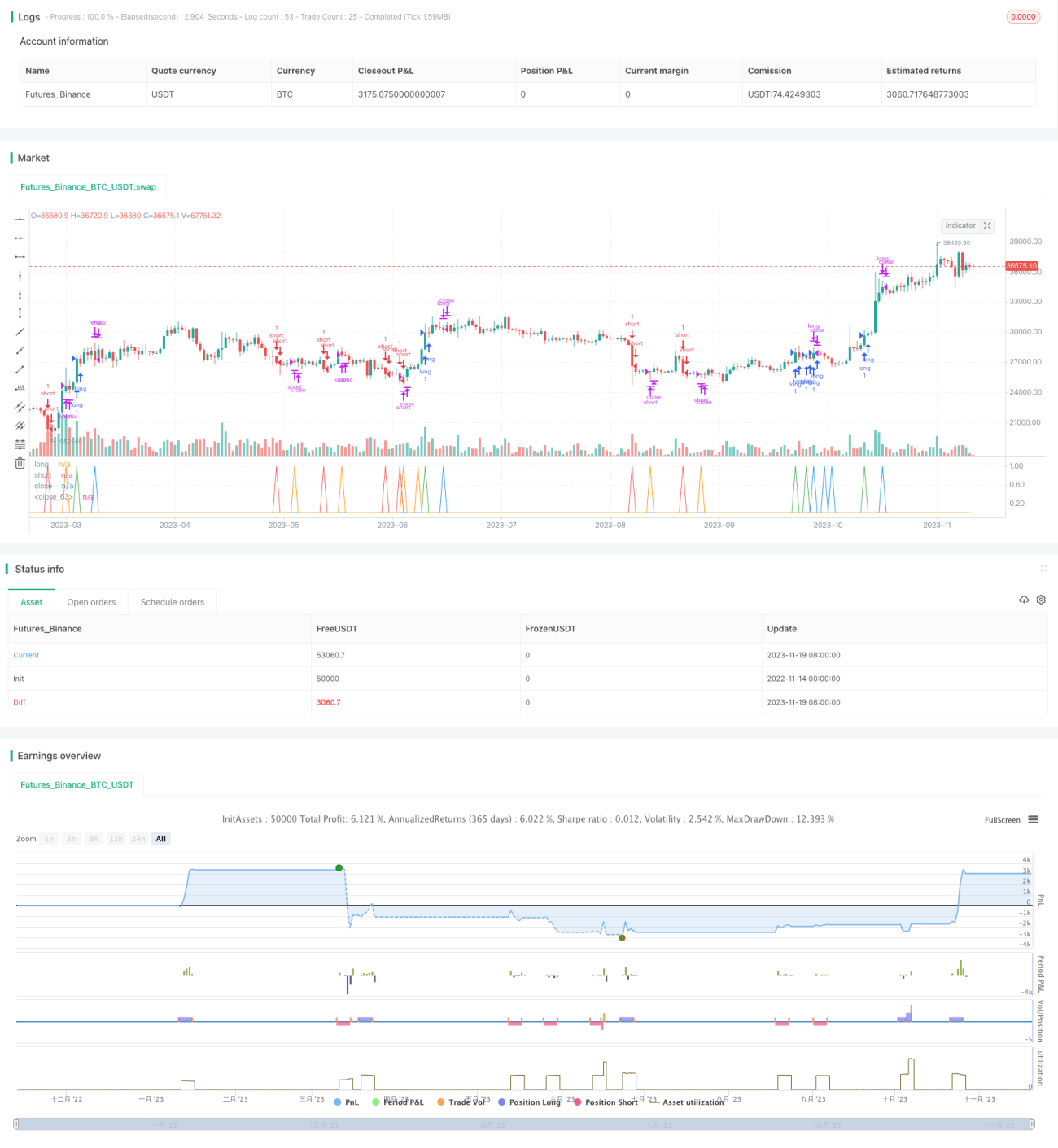

Diese Strategie ist eine binäre Options-Breakout-Strategie, die den Momentum-Indikator RSI in Kombination mit dem Bollinger-Bänder-Indikator BB nutzt. Zeitlich wird der TTM-Indikator verwendet, um zu beurteilen, ob sich der Markt in einer Seitwärtsbewegung befindet, und so die Zuverlässigkeit des Einstiegs zu erhöhen.

Strategieprinzip

Die grundlegende Logik der Strategie besteht darin, auf der Grundlage einer Formation des TTM-Indikatorbündels in Verbindung mit den Bollinger-Bändern und dem RSI die Richtung des Preisausbruchs zu bestimmen. Konkret verwendet die Strategie BB mit einem Zeitraum von 20 und RSI mit einem Zeitraum von 30. Wenn der Markt nach einem Ausbruch mit geringem Volumen durchbricht und der RSI innerhalb einer bestimmten Schwankungsbreite (30-70) liegt und die BB einen signifikanten Ausbruch (0,15-fache Schwankungsbreite) aufweisen, wird die Eröffnungsrichtung festgelegt. Darüber hinaus prüft die Strategie die Eröffnungsrichtung der Kerze vor der Eröffnung, um unnötige wiederholte Eröffnungen zu vermeiden.

Vorteilsanalyse

Die Strategie bietet hauptsächlich die folgenden Vorteile:

-

Die Verwendung des TTM-Indikators zur Beurteilung des Handelszustands des Marktes vermeidet sinnlose Geschäfte in Seitwärtsmärkten. Die Kompression und Expansion des TTMS-Indikatorbündels kann die Haupttrendrichtung besser beurteilen und bietet eine Referenz für die Eröffnung.

-

Die Kombination von RSI und BB macht die Eröffnung zuverlässiger. Der RSI beurteilt, ob überkaufte oder überverkaufte Bedingungen vorliegen; der BB bewertet, ob ein signifikanter Ausbruch stattgefunden hat. Die Kombination beider ermöglicht es der Strategie, in stärkeren Trendbewegungen Gewinne zu erzielen.

-

Die Strategielogik berücksichtigt gewisse Optimierungen, z. B. die Vermeidung wiederholter Eröffnungen. Dies kann unnötige Hin- und Herwechsel zwischen Gewinn und Verlust bis zu einem gewissen Grad reduzieren.

Risikoanalyse

Die Strategie birgt hauptsächlich die folgenden Risiken:

-

Risiko fehlgeschlagener Ausbrüche. Wenn die Trendbeurteilung des TTM-Indikators nicht sehr genau ist, können RSI und BB dennoch falsche Ausbrüche anzeigen. Wenn die Strategie auf der Grundlage der Indikatorliste eröffnet, kann dies zu einer Falle führen. Um dieses Risiko zu kontrollieren, kann die Positionsgröße reduziert werden.

-

Bei Marktvolatilität können leicht Verluste entstehen. In volatilen Märkten funktioniert der TTM-Indikator nicht optimal. RSI und BB können ebenfalls mehrere Fehlsignale erzeugen. Dies kann leicht zu Verlusten führen. Um dieses Risiko zu kontrollieren, sollte die Strategie in eindeutig volatilen Märkten vermieden werden.

Optimierungsmöglichkeiten

Die Strategie kann in den folgenden Bereichen optimiert werden:

-

Optimierung der TTM-Indikatorparameter durch Anpassung der Länge und der Faktoren. Dies kann die Beurteilung von Seitwärtsbewegungen und Ausbrüchen durch den TTM verbessern.

-

Optimierung der Parameter von RSI und BB. Eine angemessene Verkürzung der Perioden kann rechtzeitigere und genauere Ausbruchssignale liefern. Auch die Breite der BB-Kanäle kann mit verschiedenen Werten getestet werden.

-

Hinzufügen einer Stop-Loss-Logik. Die Strategie hat keinen Stop-Loss. Um zu große Einzelverluste zu vermeiden, könnte ein nachlaufender oder erwartungsbasierter Stop-Loss hinzugefügt werden.

-

Testen verschiedener Parameter für verschiedene Instrumente. Die aktuelle Strategie läuft auf 1-Minuten-Kerzen. Für andere Parameter (z. B. 5 Minuten) können die Indikatorparameter erneut getestet und optimiert werden, um bessere Parameterkombinationen zu erhalten.

Zusammenfassung

Diese Strategie ist eine binäre Optionsstrategie, die den TTM zur Beurteilung der Trendgenauigkeit und die Kombination von RSI und BB zur Bestimmung der Ausbruchsrichtung nutzt. Im Vergleich zu einfachen Ausbruchsstrategien bietet sie Vorteile bei der Timing des Einstiegs und der Optimierung der Indikatorparameter, was die Gewinnwahrscheinlichkeit erhöhen kann. Die Strategie birgt jedoch auch gewisse Risiken des Scheiterns und Anpassungsprobleme in volatilen Märkten. Dies erfordert, dass wir bei der Anwendung die Positionsgröße anpassen und die Strategie in volatilen Märkten vermeiden. Durch weitere Parameter- und Stop-Loss-Optimierung kann diese Strategie zu einer zuverlässigen Optionshandelsstrategie werden.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1