Strategie mit Hoch-Tief-Indikator und gleitendem Durchschnitt

Überblick

Diese Strategie kombiniert hauptsächlich einen High/Low-Indikator, einen Gleitenden-Durchschnitts-Indikator und den SuperTrend-Indikator, um Markttrends zu erkennen und Positionen zu eröffnen.

Strategieprinzip

-

Der High/Low-Indikator bewertet, ob der Preis in einem bestimmten Zeitraum neue Höchst- oder Tiefststände erreicht hat, und summiert die Punktzahl. Steigt die Punktzahl, bedeutet dies eine zunehmende Stärke der Bullen; sinkt die Punktzahl, bedeutet dies eine zunehmende Stärke der Bären.

-

Der Gleitende-Durchschnitts-Indikator beurteilt, ob sich der Preis in einem stufenweisen Aufwärtstrend von unten nach oben oder in einem stufenweisen Abwärtstrend von oben nach unten befindet. Zeigt der gleitende Durchschnitt einen stufenweisen Anstieg, deutet dies auf eine zunehmende Stärke der Bullen hin; zeigt er einen stufenweisen Rückgang, deutet dies auf eine zunehmende Stärke der Bären hin.

-

Die Ergebnisse des High/Low-Indikators und des Gleitenden-Durchschnitts-Indikators werden kombiniert, um den Markttrend zu bestimmen; anschließend wird die Richtung des SuperTrend-Indikators genutzt, um Einstiegsmöglichkeiten zu finden. Konkret: Wenn sowohl der High/Low-Indikator als auch der Gleitende-Durchschnitts-Indikator eine steigende Bullenstärke anzeigen und der SuperTrend-Indikator nach unten zeigt, wird eine Long-Position eröffnet. Wenn beide Indikatoren eine steigende Bärenstärke anzeigen und der SuperTrend-Indikator nach oben zeigt, wird eine Short-Position eröffnet.

Strategievorteile

-

Der High/Low-Indikator kann Preisbewegungen und Veränderungen der Marktkraft effektiv erkennen, der Gleitende-Durchschnitts-Indikator kann Preis-Trends effektiv erkennen. Die Kombination beider ermöglicht eine genauere Bestimmung der Marktrichtung.

-

Die Einbeziehung des SuperTrend-Indikators für die Positionseröffnung hilft, zu frühe oder zu späte Einstiege zu vermeiden. Der SuperTrend-Indikator kann Preisumkehrpunkte effektiv identifizieren.

-

Die gegenseitige Bestätigung mehrerer Indikatoren reduziert Fehlsignale.

Strategierisiken

-

Falls der High/Low-Indikator und der Gleitende-Durchschnitts-Indikator falsche Signale geben, könnte dies zu Verlustpositionen führen.

-

Bei geringer Marktbeteiligung oder falscher Parameterwahl des SuperTrend-Indikators können Fehlsignale entstehen.

-

Bei zu schnellen Trendumkehrungen oder falscher Stop-Loss-Einstellung können größere Verluste entstehen.

-

Durch Optimierung der Indikatorparameter und Anpassung der Stop-Loss-Punkte kann das Risiko reduziert werden.

Strategieoptimierung

-

Es können verschiedene Arten von Gleitenden-Durchschnitten getestet werden, um die beste Parameterkombination zu finden.

-

Die Parameter des High/Low-Indikators und des Gleitenden-Durchschnitts-Indikators können optimiert werden, um die Signale stabiler und zuverlässiger zu machen.

-

Andere Indikatoren wie MACD, KD usw. können zur Bestätigung herangezogen werden, um Fehlsignale zu reduzieren.

-

Maschinelle Lernalgorithmen können zur automatischen Optimierung von Parametern und Signalgewichtungen eingesetzt werden.

-

Sentiment-Analysen können zur Beurteilung der Markthitze verwendet werden, um den Handel mit wenig beachteten Instrumenten zu vermeiden.

Zusammenfassung

Diese Strategie bewertet Markttrends und -kräfte mithilfe des High/Low-Indikators und des Gleitenden-Durchschnitts-Indikators und filtert die Signale dann durch den SuperTrend-Indikator. Positionen werden eröffnet, wenn sich Bullen und Bären gegenüberstehen und der SuperTrend-Indikator eine Umkehr anzeigt – so wird ein risikoärmerer Handel ermöglicht. Der Vorteil der Strategie liegt in der Mehrfachbestätigung der Signale und der zeitnahen Positionseröffnung, was eine effektive Risikokontrolle ermöglicht. Die bestehenden Probleme sind Fehlsignale und fehlerhafte Trendbewertungen. Durch Parameteroptimierung, Stop-Loss-Einstellungen und Signal-Filterung kann die Strategie verbessert werden, um sie robuster und zuverlässiger zu machen.

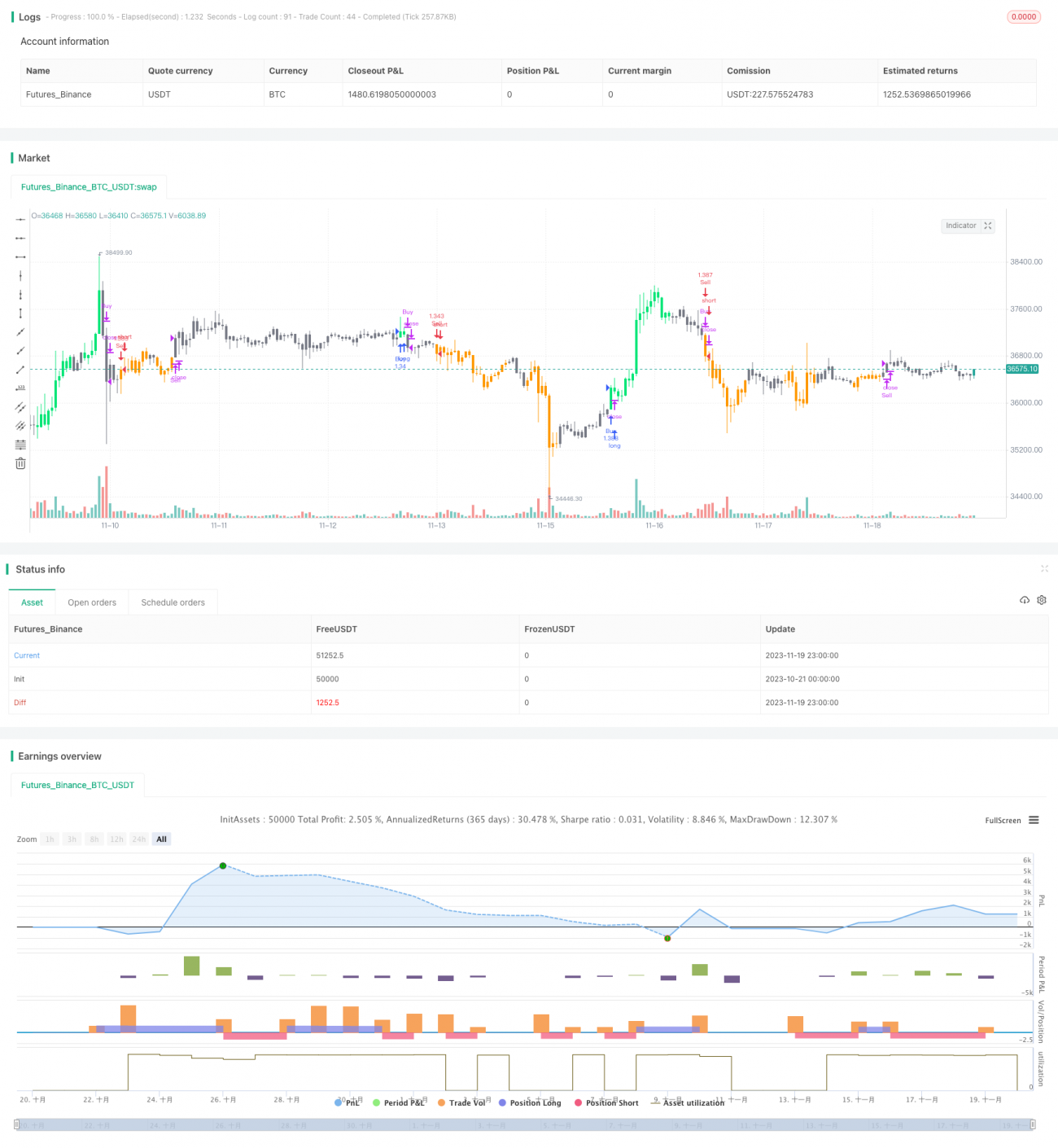

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1