Bollinger-Bänder-Standardabweichungs-Ausbruchsstrategie

Überblick

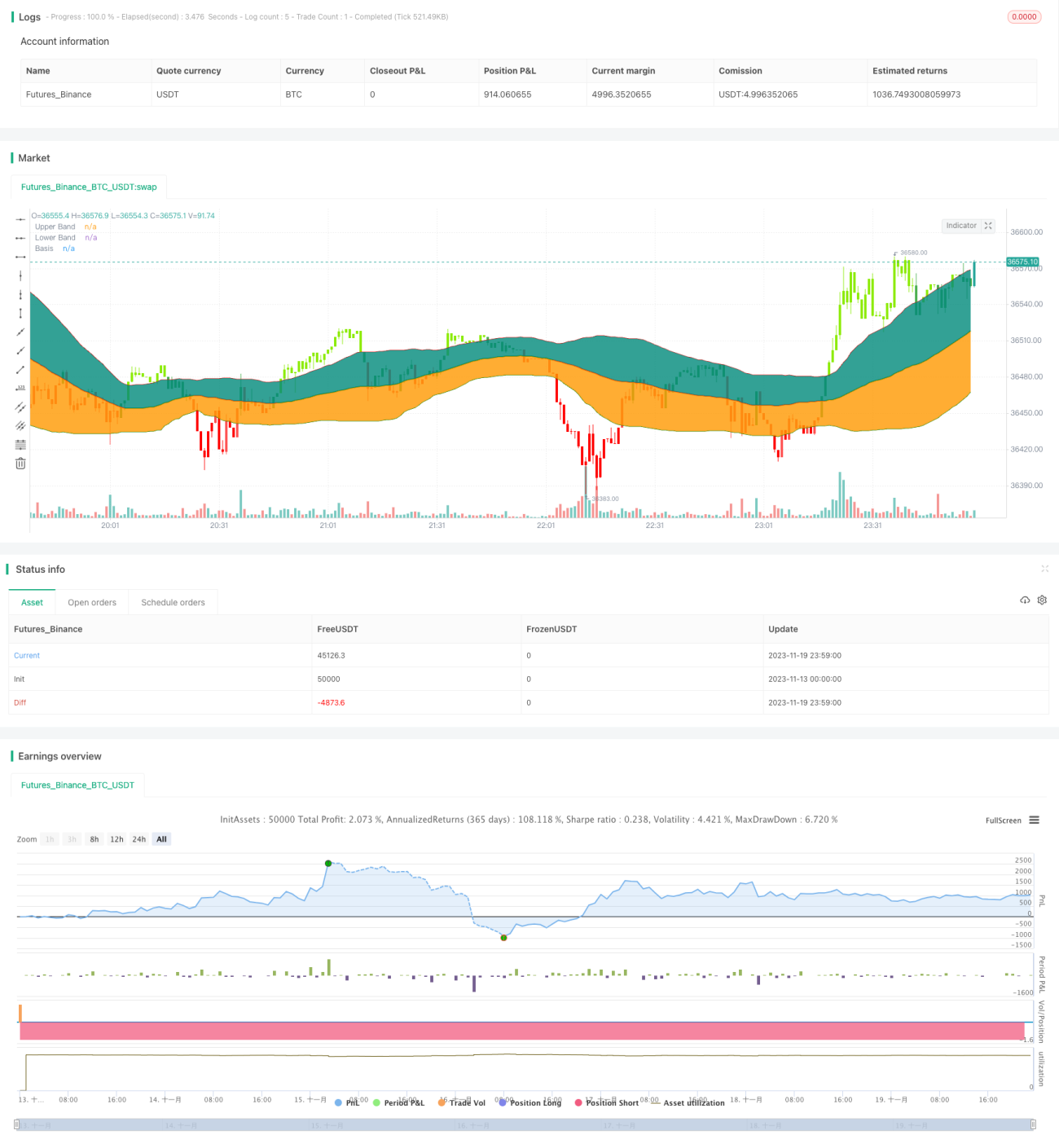

Diese Strategie basiert auf dem klassischen Bollinger-Bänder-Indikator. Wenn der Schlusskurs das obere Band durchbricht, wird eine Long-Position eröffnet; wenn er das untere Band durchbricht, eine Short-Position. Es handelt sich um eine Trendfolge-Ausbruchsstrategie.

Strategieprinzip

- Die Basislinie ist der einfache gleitende Durchschnitt über 55 Tage.

- Das obere und untere Band liegen jeweils eine Standardabweichung über bzw. unter der Basislinie.

- Ein Long-Signal wird erzeugt, wenn der Schlusskurs das obere Band durchbricht.

- Ein Short-Signal wird erzeugt, wenn der Schlusskurs das untere Band durchbricht.

- Die Verwendung einer Standardabweichung anstelle der klassischen zwei Standardabweichungen reduziert das Risiko.

Vorteilsanalyse

- Die Verwendung einer Standardabweichung anstelle eines festen Werts reduziert das Risiko.

- Der gleitende Durchschnitt über 55 Tage bildet den mittelfristigen Trend gut ab.

- Schlusskursausbrüche filtern Fehlausbrüche heraus.

- Einfach durch Mehrzeitrahmenanalyse zur Bestimmung der Trendrichtung.

Risikoanalyse

- Es kann zu schwankungsbedingten kleinen Gewinnen kommen.

- Die Auswirkungen der Transaktionsgebühren müssen berücksichtigt werden.

- Ausbruchssignale können Fehlausbrüche sein.

- Es kann zu Verlusten durch Slippage kommen.

Durch die Festlegung von Stop-Loss, die Berücksichtigung von Transaktionsgebühren oder das Hinzufügen von Indikatorfiltern kann das Risiko verringert werden.

Optimierungsmöglichkeiten

- Optimierung des Basislinienparameters, um den optimalen gleitenden Durchschnitt zu finden.

- Optimierung der Größe der Standardabweichung, um die besten Parameter zu finden.

- Hinzufügen von Volumen-Preis-Indikatoren oder anderen Hilfsindikatoren.

- Hinzufügen eines Stop-Loss-Mechanismus.

Zusammenfassung

Die Logik dieser Strategie ist insgesamt klar. Durch die Anpassung der Bandbreite mittels Standardabweichung wird das Risiko gesteuert, und Schlusskursausbrüche vermeiden Fehlausbrüche. Dennoch muss darauf geachtet werden, Verluste durch Seitwärtsbewegungen zu vermeiden. Dies kann durch Stop-Loss, zusätzliche Filter usw. optimiert werden.

- 1