Quantitative Doppeltreffer-Gewinnumkehrstrategie

Übersicht

Diese Strategie nutzt zunächst die 123-Formation zur Erkennung von Umkehrsignalen und kombiniert diese mit dem Klinger Volume Oscillator als Filter. Auf diese Weise wird eine effiziente quantitative Doppelbestätigungsstrategie zur Erfassung von Umkehrmöglichkeiten realisiert.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

Teil zur Umkehrsignalerfassung mittels 123-Formation: Wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen fällt und am dritten Tag eine bullische Kerze bildet, während der Stochastik-Indikator im niedrigen Bereich liegt, wird eine Long-Position eröffnet. Wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen steigt und am dritten Tag eine bärische Kerze bildet, während der Stochastik-Indikator im hohen Bereich liegt, wird eine Short-Position eröffnet.

-

Teil zum Klinger Volume Oscillator: Der Klinger Volume Oscillator kombiniert die Preisspanne mit dem Handelsvolumen, um Mittelzu- und -abflüsse zu bestimmen. Ein Aufwärtskreuzen des Volume Oscillators über seinen gleitenden Durchschnitt signalisiert eine bullische Tendenz; ein Abwärtskreuzen unter den gleitenden Durchschnitt signalisiert eine bärische Tendenz.

Schließlich werden die Signale beider Teile kombiniert, um durch die doppelte Bestätigung den endgültigen Einstiegspunkt festzulegen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Kombination von Umkehrformationen und Volumenindikatoren, wodurch Umkehrmöglichkeiten effizient erfasst werden können. Darüber hinaus werden durch den Einsatz des Stochastik-Indikators Fehlausbrüche vermieden, und der Klinger Volume Oscillator hilft, echte Kapitalflüsse zu identifizieren, sodass der Einstiegszeitpunkt präzise gewählt wird.

Risikoanalyse

Das Hauptrisiko der Strategie liegt in der Erkennung von Umkehrformationen und der Parametereinstellung. Da Umkehrsignale eine gewisse Verzögerung aufweisen, müssen die Parameter angemessen eingestellt werden, um den optimalen Umkehrzeitpunkt nicht zu verpassen. Zudem können Umkehrformationen auch fehlschlagen.

Um das Risiko zu verringern, können die Parameter entsprechend optimiert werden, um die Umkehrsignale empfindlicher und zeitnaher zu machen. Es können auch weitere Filterbedingungen hinzugefügt werden, um sicherzustellen, dass die Anzahl und das Ausmaß der Umkehrbewegungen ausreichend sind und ein Ansteigen des Drawdowns vermieden wird.

Optimierungsmöglichkeiten

Die Strategie bietet Optimierungsspielraum vor allem bei der Parameteranpassung und der Integration zusätzlicher Hilfsindikatoren. Konkret können die Parameter des Stochastik-Indikators verkürzt und die Empfindlichkeit der 123-Formation verbessert werden. Auch die Kombination mit gängigen Indikatoren und Formationen wie dem MACD Golden/Death Cross oder Doppel-/Mehrfachböden ist möglich.

Darüber hinaus kann eine dynamische Anpassung von Stop-Loss und Take-Profit in Betracht gezogen werden, um die Strategie besser an Marktveränderungen anzupassen. Auch maschinelles Lernen zur Echtzeitoptimierung der Parameter ist denkbar.

Zusammenfassung

Diese Strategie kombiniert klassische Umkehrtheorie mit volumenbasierten technischen Indikatoren, um Umkehrmöglichkeiten effizient zu erfassen. Der Optimierungsspielraum ist groß, und die Strategie hat Potenzial für weitere Verbesserungen. Sie eignet sich für Backtests im Live-Handel und kontinuierliche Optimierung.

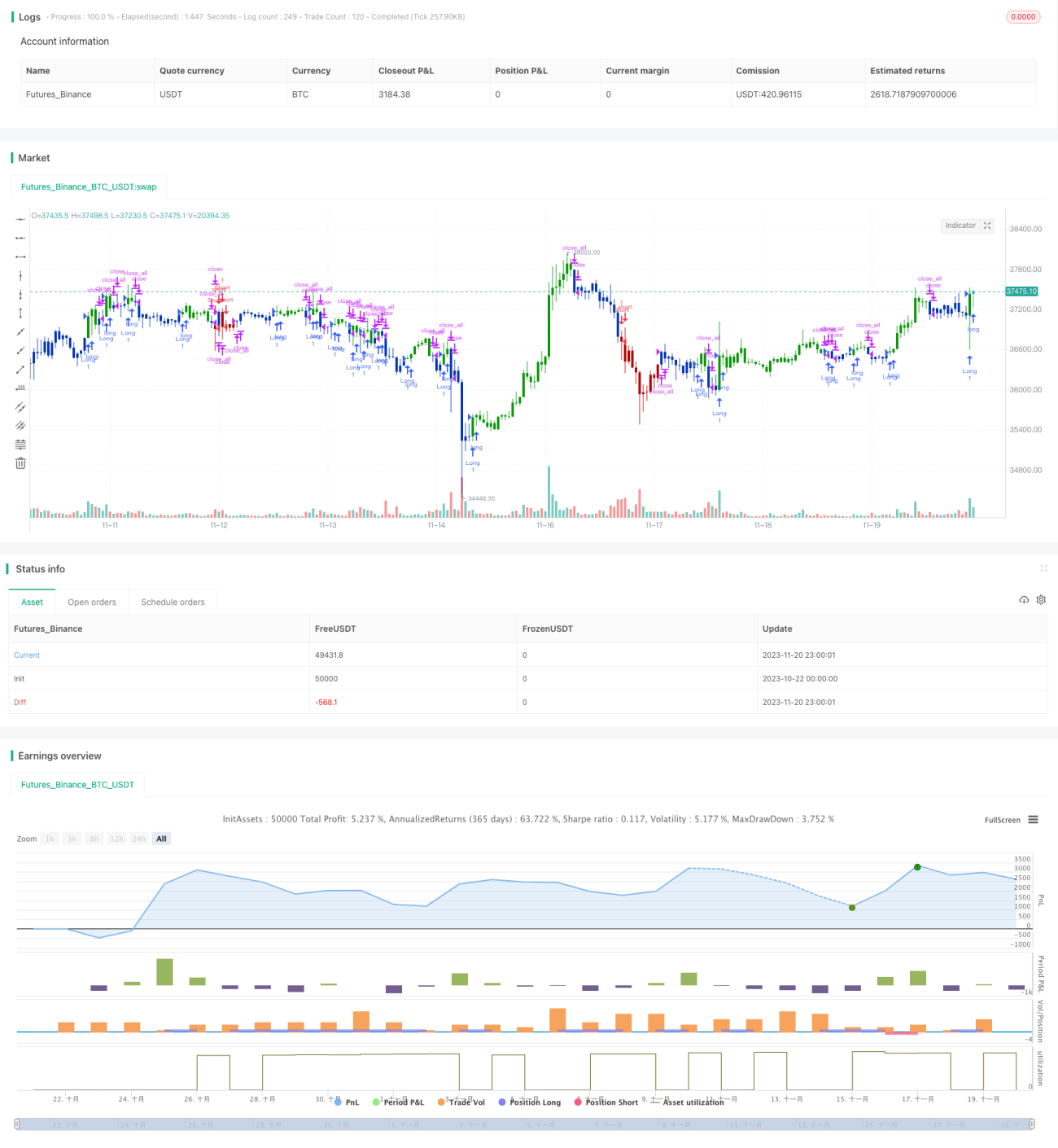

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/12/2020

// This is combo strategies for get a cumulative signal. - 1