Bilineare Umkehr-Gleitender-Durchschnitt-Oszillator-Kombinationsstrategie

Übersicht

Diese Strategie kombiniert das 123-Formations-Umkehrhandelssystem, das von Ulf Jensen in seinem Buch vorgestellt wurde, mit dem von Martin Pring entwickelten gewichteten gleitenden Durchschnittsoszillator (KST). Ziel ist es, einen quantitativen Handelsansatz zu schaffen, der sowohl Umkehrmuster als auch Trendoszillatoren zur Generierung von Handelssignalen nutzt.

Strategieprinzipien

Mechanismus der 123-Umkehrformation

Der Kern dieser Strategie besteht darin, zu überwachen, ob der Schlusskurs einer Aktie innerhalb der letzten zwei Tage eine Trendwende vollzieht. Konkret:

- Wenn der Schlusskurs der letzten zwei Tage einen Abwärtstrend aufweist – d. h. der Schlusskurs des Vortages liegt über dem des vorletzten Tages – und der heutige Schlusskurs im Vergleich zum Vortag steigt und damit über dem Schlusskurs des Vortages liegt, kann von einer Bodenumkehr ausgegangen werden, was ein Kaufsignal auslöst.

- Umgekehrt: Wenn die Schlusskurse der letzten zwei Tage einen Aufwärtstrend zeigen – d. h. der Schlusskurs des Vortages liegt unter dem des vorletzten Tages – und der heutige Schlusskurs fällt im Vergleich zum Vortag und liegt damit unter dem Schlusskurs des Vortages, kann von einer Spitzenumkehr ausgegangen werden, was ein Verkaufssignal auslöst.

Zusätzlich wird der Stochastic-Indikator verwendet, um überkaufte bzw. überverkaufte Bedingungen zu erkennen und Signale außerhalb der Umkehrzeitpunkte herauszufiltern.

Mechanismus des KST-Indikators

Der KST-Indikator basiert auf der Rate of Change (ROC) der Kurse. Es werden ROC-Werte für Zeiträume von 6, 10, 15 und 20 Tagen berechnet, anschließend mit unterschiedlichen Parametern geglättet (gleitende Durchschnitte) und gewichtet summiert, um den KST-Wert zu erhalten.

Wenn die schnelle Linie (der ursprüngliche KST-Wert) die langsame Linie (der gleitende Durchschnitt des KST-Werts) von unten nach oben kreuzt, wird dies als bullisch gewertet; kreuzt sie von oben nach unten, als bärisch.

Diese Strategie verwendet die Regel: KST > 0 bedeutet bullisch, KST < 0 bedeutet bärisch.

Signalkombination

Die Signale der 123-Formationsumkehr und des KST-Indikators werden wie folgt kombiniert:

- Stimmen beide Signale überein, wird ein Handelssignal in diese Richtung ausgegeben.

- Unterscheiden sich die Signale, wird nicht gehandelt.

Diese Strategie vereint somit zwei unterschiedliche technische Ansätze (Umkehrmuster und Indikatoreinschätzung) und nutzt deren Signalstärke, um einen fortgeschrittenen quantitativen Handelsansatz zu entwickeln.

Strategievorteile

- Der Umkehrformationsteil erkennt effektiv Wendepunkte, der Indikatorenteil verfolgt Trends – beide ergänzen sich.

- Die doppelte Signalfilterung verbessert die Signalqualität und reduziert Fehlsignale.

- Die KST-Parameter sind flexibel einstellbar, sodass die Strategie an Aktien mit unterschiedlichen Perioden angepasst werden kann.

- Die Strategie ist sowohl für stark volatile als auch für relativ stabile Aktien geeignet.

Strategierisiken

- Risiko eines Fehlschlags der Umkehr: Umkehrsignale können auch falsche Ausbrüche sein.

- Durch die Signalkombination können einige Chancen verpasst werden.

- Ungeeignete KST-Parameter können die Ergebnisse stark beeinträchtigen.

- Bei starken Kursschwankungen kann der KST träge reagieren, was zu inkonsistenten Signalen führen kann.

Risiken können durch Anpassen der Parameter, Optimieren der Umkehrlogik, Einführen von Stop-Loss-Mechanismen usw. kontrolliert werden.

Optimierungsmöglichkeiten

- Optimierung der Stochastic-Parameter

- Optimierung der Längenparameter der KST-Linien

- Hinzufügen von Handelsvolumen- oder Volatilitätsfiltern

- Einbeziehen einer Trendbestimmung, um gegenläufige Trades zu vermeiden

- Einführen von Stop-Loss-Mechanismen

Zusammenfassung

Diese Strategie vereint verschiedene technische Indikatoren und wurde durch doppelte Bestätigung und kombinierte Optimierung wissenschaftlich entwickelt. Sie stellt ein Paradebeispiel für die Kombination von Handelsansätzen dar. Die Performance im Live-Handel muss noch weiter validiert werden, doch aus theoretischer Sicht berücksichtigt sie verschiedene Szenarien, überwindet die Einschränkungen einzelner Indikatoren und verdient weitere Erforschung und Anwendung.

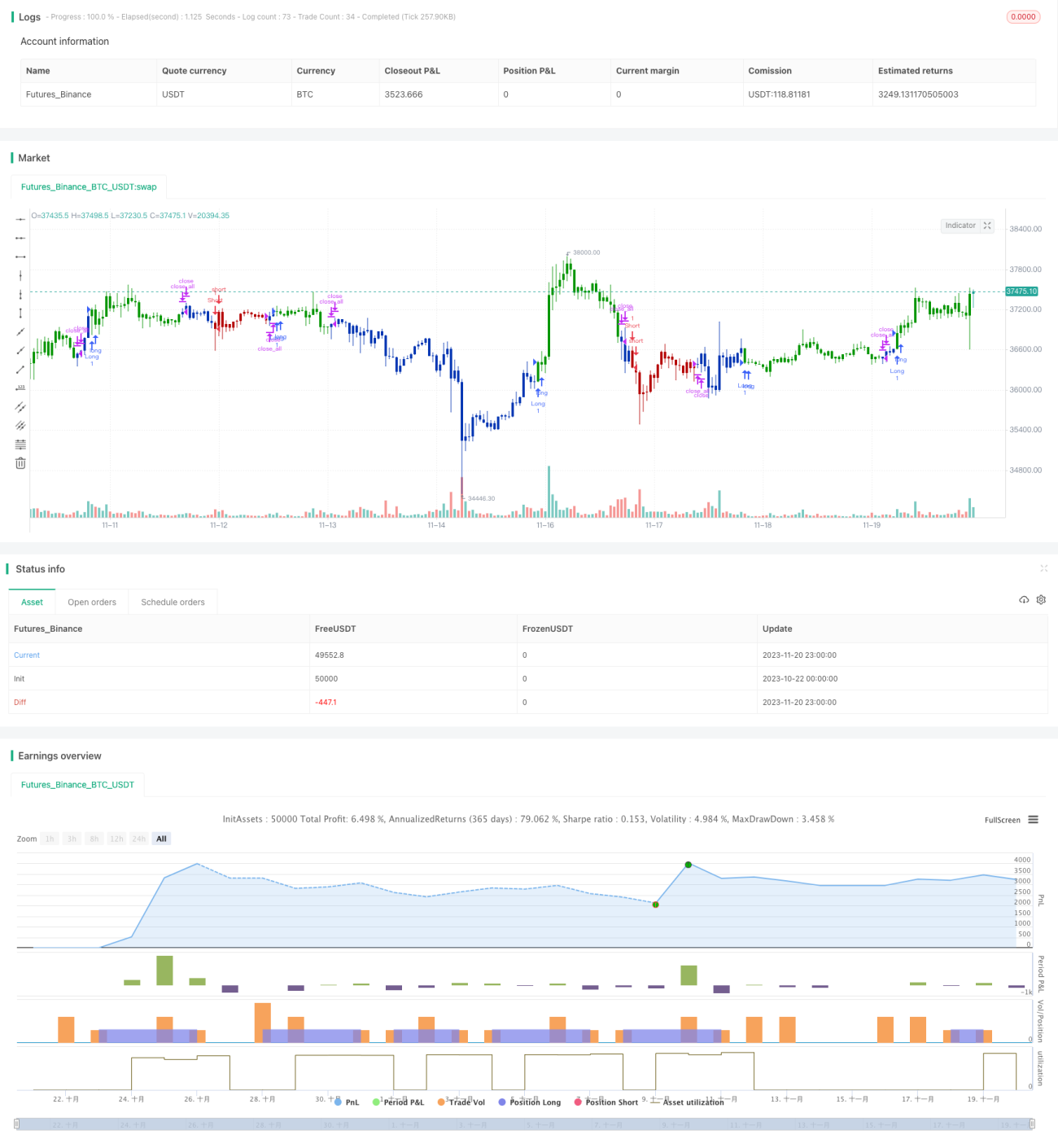

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2021

// This is combo strategies for get a cumulative signal. - 1