Intelligente Tracking-Investmentstrategie mit dualen Trend-Gleitenden Durchschnitten

Überblick

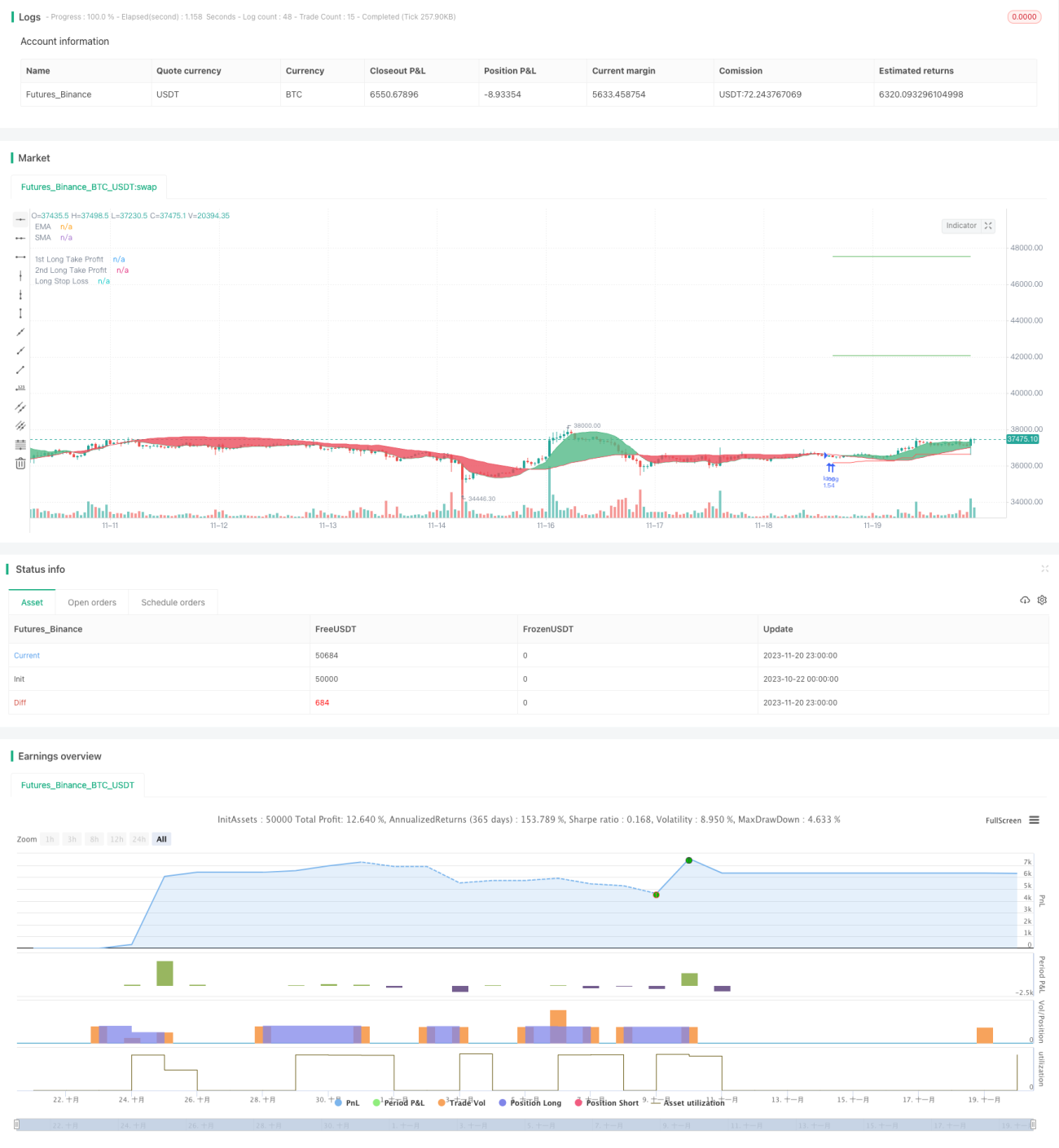

Die Strategie dient hauptsächlich der automatisierten langfristigen Investition in BTC. Durch die Kreuzung des Doppel-EMA und des LSMA wird die Trendrichtung bestimmt, und der ATR-Indikator wird zur Berechnung eines dynamischen Stopps verwendet, um eine effektive Verfolgung des Aufwärtstrends von BTC zu ermöglichen.

Strategieprinzip

-

Es wird ein Doppel-Gleitender-Durchschnitt aus einem 25-Perioden-EMA und einem 100-Perioden-LSMA gebildet, deren Kreuzen zur Bestimmung des Markttrends dient. Der EMA reagiert schnell auf Preisänderungen, der LSMA filtert falsche Ausbrüche.

-

Wenn der schnelle EMA den langsamen LSMA von unten nach oben kreuzt, wird dies als noch im Aufwärtstrend befindlich gewertet, und es wird eine Long-Position eröffnet. Umgekehrt, wenn der schnelle EMA den langsamen LSMA von oben nach unten kreuzt, wird ein Abwärtstrend angenommen, und die Position wird geschlossen.

-

Nach dem Einstieg in eine Long-Position wird der dynamische Stopp, der mit dem ATR-Indikator berechnet wird, ständig angepasst, um den Aufwärtstrend von BTC effektiv zu verfolgen. Konkret liegt der anfängliche Stop-Loss-Punkt auf dem Einstiegspreis, und danach wird er jedes Mal um einen festen Prozentsatz der ATR-Spanne nach oben verschoben.

-

Der Stop-Loss sichert effektiv die durch den BTC-Anstieg entstandenen unrealisierten Gewinne und verhindert gleichzeitig, dass der Stop-Loss zu nah am aktuellen Preis liegt, was zu häufigen Stop-Outs führen würde. Darüber hinaus sind zwei unterschiedlich proportionierte Trailing-Stops zur Gewinnmitnahme festgelegt, um mehr Gewinne zu sichern.

Vorteilsanalyse

-

Die Verwendung des Doppel-Gleitenden-Durchschnitts zur Trendbestimmung ist zuverlässiger und kann falsche Signale wirksam verhindern.

-

Der dynamische ATR-Trailing-Stop sichert die meisten Gewinne und vermeidet gleichzeitig häufige kleine Stop-Outs.

-

Unabhängig davon, ob der Aufwärtstrend endet, wird die Position geschlossen, sobald der Durchschnitt ein Ausstiegssignal liefert, was eine angemessene Risikokontrolle gewährleistet.

-

Der hohe Automatisierungsgrad erfordert keinen manuellen Eingriff und eignet sich für einen langfristigen Betrieb im Live-Handel.

Risikoanalyse

-

Es muss dennoch auf plötzliche wichtige Nachrichten geachtet werden, um massive Slippage-Verluste zu vermeiden.

-

Obwohl die Kombination des Doppel-Gleitenden-Durchschnitts falsche Signale reduziert, kann dies in Seitwärtsmärkten nicht vollständig vermieden werden.

-

Eine falsche Einstellung der ATR-Parameter kann ebenfalls die Effektivität des Stopps beeinträchtigen; daher müssen diese an das jeweilige Instrument angepasst werden.

-

Unangemessene oder nicht rechtzeitig aktualisierte Durchschnittsperioden können zu verzögerten Signalen führen.

-

Die Serverstabilität muss gewährleistet sein, um ungewöhnliche Ausfälle zu vermeiden, die den automatischen Handel unterbrechen.

Optimierungsrichtungen

-

Es kann versucht werden, weitere Indikatoren wie Bollinger-Bänder zur Trendbestimmung hinzuzufügen. Oder es können maschinelle Lernmodelle zur Preisvorhersage verwendet werden.

-

Die Berechnungsmethode des dynamischen ATR-Stopps kann weiter optimiert werden, um den Stopp glatter zu gestalten.

-

Es kann ein Alarmmechanismus basierend auf dem Handelsvolumen oder einem intraday-Rotations-FEATURE hinzugefügt werden, um die Auswirkungen wichtiger Nachrichtenereignisse abzufedern.

-

Die Parameter können je nach Coin variieren; es können mehr historische Daten verwendet werden, um personalisierte Parameter zu trainieren.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um ein sehr praktisches automatisches BTC-Investmentprogramm. Die Verwendung des Doppel-EMA zur Bestimmung des großen Trends ist sehr zuverlässig, und in Verbindung mit dem ATR-Trailing-Stop können sowohl angemessene Gewinne erzielt als auch eine lange Laufzeit erreicht werden. Mit der kontinuierlichen Optimierung und Anpassung der Parameter besteht noch großes Potenzial zur Verbesserung der Strategie, was sie definitiv wert macht, im Live-Handel getestet zu werden.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wunderbit Trading

//@version=4

strategy("Automated Bitcoin (BTC) Investment Strategy", overlay=true, initial_capital=5000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.1)

//////////// Functions

Atr(p) =>

atr = 0.

Tr = max(high - low, max(abs(high - close[1]), abs(low - close[1])))

atr := nz(atr[1] + (Tr - atr[1])/p,Tr)- 1