Trendfolgestrategie basierend auf Trendkonfidenz

Übersicht

Die Hauptidee dieser Strategie besteht darin, eine möglichst präzise Trendfolgestrategie umzusetzen. Sie bewertet die Wahrscheinlichkeit, dass der aktuelle lineare Trend anhält, indem sie die „Konfidenz“ einer bestimmten Anzahl vergangener Schlusskurse berechnet. Die Strategie geht davon aus, dass ein linearer Trend, sobald die Konfidenz einen bestimmten Schwellenwert überschreitet, mit größerer Wahrscheinlichkeit fortgesetzt wird.

Funktionsweise der Strategie

Die Strategie führt eine einfache lineare Regression über die letzten N Schlusskurse durch. Daraus werden die Steigung k der Regressionsgeraden und die Standardabweichung σ der Abweichungen von den Schlusskursen ermittelt. Anschließend wird die Trendkonfidenz als k/σ definiert.

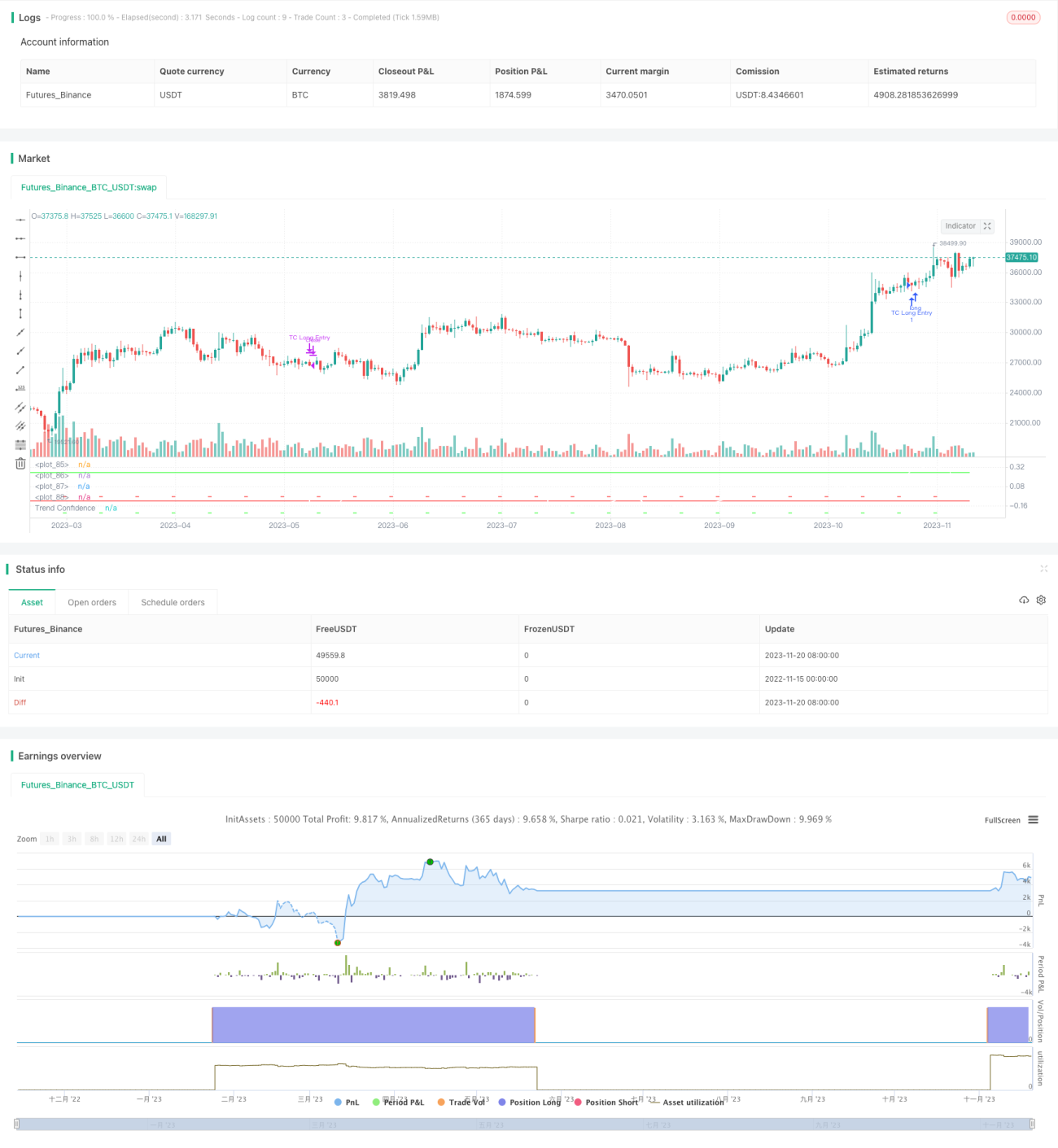

Wenn die Trendkonfidenz den Schwellenwert für den „Long-Einstieg“ überschreitet, wird eine Long-Position eröffnet; fällt sie unter den Schwellenwert für den „Long-Ausstieg“, wird die Long-Position geschlossen. Analog dazu wird eine Short-Position eröffnet, wenn die Trendkonfidenz unter den Schwellenwert für den „Short-Einstieg“ fällt, und geschlossen, wenn sie den Schwellenwert für den „Short-Ausstieg“ überschreitet.

Auf diese Weise werden Signale ausgefiltert, die von wilden, keinem klaren linearen Trend folgenden Kursbewegungen stammen.

Vorteile

Die Strategie kombiniert Trendfolge mit der statistischen Methode der linearen Regression. Dadurch werden kurzfristige Preisschwankungen vermieden und nur langfristigen Trends gefolgt, was zu einer geringeren Handelsfrequenz und einer höheren Trefferquote führt.

Die Strategie bietet einen großen Spielraum für Parameteroptimierungen. Durch Anpassung der Parameter kann sie auf verschiedene Märkte und Zeiträume zugeschnitten werden, was eine gute Generalisierbarkeit ermöglicht.

Risikoanalyse

Die Strategie birgt das Risiko von Trendumkehrungen. Wenn der Kurs einen deutlichen Trendwechsel vollzieht, kann die Strategie erhebliche Verluste erleiden. Zudem kann eine ungünstige Parametereinstellung zu übermäßigem Handel oder zum Verpassen guter Handelsmöglichkeiten führen.

Durch Setzen eines Stop-Loss kann das Verlustrisiko begrenzt werden. Gleichzeitig muss die Parameterauswahl sorgfältig evaluiert werden, um eine Überoptimierung zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Hinzufügen von Stop-Loss- und Take-Profit-Logiken zur Gewinnsicherung und Risikokontrolle.

-

Einführung eines Moduls zur adaptiven Parameteroptimierung, das eine dynamische Anpassung der Parameter ermöglicht.

-

Integration eines maschinellen Lernmodells zur Erkennung von Trendumkehrpunkten, um die Trefferquote weiter zu steigern.

-

Erprobung der Anpassungsfähigkeit an verschiedene Märkte und Zeiträume, um die Generalisierungsfähigkeit zu verbessern.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine quantitative Strategie, die auf langfristige Trends setzt und Risiken kontrolliert. Sie vereint Trendfolge mit der linearen Regressionsmethode und kann verrauschte Handelssignale ausfiltern. Durch Parameteroptimierung lässt sie sich gut an verschiedene Märkte und Zeiträume anpassen. Sie ist eine effektive Strategie, die eine eingehende Untersuchung und Weiterentwicklung verdient.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © carefulCamel61097

// ################################################################################################- 1