Umgekehrte Eröffnungsverschlingungsstrategie

Überblick

Die Reverse-Open-Engulfing-Strategie ist eine einfache Intraday-Handelsstrategie, die auf der ersten Kerze einer Aktie basiert. Der Kerngedanke der Strategie besteht darin, nach dem Erscheinen der ersten Kerze zu Handelsschluss deren Richtung (steigend oder fallend) zu bestimmen und die entgegengesetzte Position einzugehen. Wenn die erste Kerze eine rote bullische Kerze ist, wird eine Long-Position eröffnet; wenn es eine grüne bearische Kerze ist, wird eine Short-Position eröffnet. Die Strategie verfügt zudem über Ausstiegsmechanismen mit Stop-Loss und Take-Profit.

Strategieprinzip

Das Prinzip der Strategie beruht auf der Besonderheit der ersten Kerze nach Handelsbeginn. Zu Handelsbeginn ist der Kräftevergleich zwischen Bullen und Bären am intensivsten, und die Wahrscheinlichkeit einer Trendumkehr ist relativ hoch. Die Richtung der ersten Kerze zu bestimmen und ihr entgegenzuwirken – das ist der Kerngedanke der Strategie.

Konkret: Nach dem Start eines neuen Handelstages zeichnet die Strategie den Eröffnungskurs, den Schlusskurs und die Richtungsbewegung der ersten Kerze auf. Wenn der Eröffnungskurs höher als der Schlusskurs ist (grüne bearische Kerze) – das bedeutet, die Bären haben gewonnen – wird eine Long-Position eröffnet. Wenn der Eröffnungskurs niedriger als der Schlusskurs ist (rote bullische Kerze) – das bedeutet, die Bullen haben gewonnen – wird eine Short-Position eröffnet. Mit dieser gegensätzlichen Operation versucht die Strategie, die Umkehrchancen nach Handelsbeginn zu nutzen.

Gleichzeitig verfügt die Strategie über Stop-Loss- und Take-Profit-Mechanismen, einschließlich Stop-Loss-Preis für Long-Positionen, Take-Profit-Preis für Long-Positionen, Stop-Loss-Preis für Short-Positionen und Take-Profit-Preis für Short-Positionen, um Risiko- und Gewinnkontrolle für Long- und Short-Positionen zu gewährleisten und übermäßige Verluste oder vorzeitiges Ausstoppen zu vermeiden.

Vorteile

Die Reverse-Open-Engulfing-Strategie bietet folgende Vorteile:

-

Einfache und klare Logik, leicht verständlich und umsetzbar.

-

Nutzung der hohen Vorhersagekraft der Eröffnungsphase, um Umkehrmöglichkeiten zu ergreifen.

-

Gleichzeitige Stop-Loss- und Take-Profit-Einstellungen ermöglichen eine effektive Risikokontrolle.

-

Die Strategieidee ist universell anwendbar und für die meisten Aktien geeignet.

-

Niedrige Beteiligungskosten, einfache Kapitalkontrolle.

Risikoanalyse

Die Reverse-Open-Engulfing-Strategie birgt auch gewisse Risiken, hauptsächlich:

-

Möglichkeit des Scheiterns der Eröffnungsumkehr. Wenn das Umkehrsignal der ersten Kerze ausfällt, kann dies zu erheblichen Verlusten führen.

-

Mangelhafte Filterung minderwertiger Einzeltitel. Die Strategie berücksichtigt die Fundamentalanalyse der Aktie nicht ausreichend, sodass möglicherweise schwache Aktien mit schlechten Fundamentaldaten ausgewählt werden.

-

Unzureichende Kontrolle systemischer Risiken durch unerwartete Ereignisse, z. B. erhebliche negative Nachrichtenauswirkungen.

-

Falsche Einstellung von Stop-Loss und Take-Profit kann zu größeren Verlusten oder geringeren Gewinnen führen.

Optimierungsansätze

Die Reverse-Open-Engulfing-Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen einer Überprüfung der Wirksamkeit des Eröffnungsumkehrsignals, um ungültige Signale zu vermeiden. Z. B. in Kombination mit Volumenanalyse.

-

Kombination mit Fundamentaldaten und technischen Indikatoren zur Auswahl eines Aktienpools, um minderwertige Aktien auszusortieren.

-

Hinzufügen eines Moduls zur Überwachung wichtiger Ereignisse und Nachrichten, um systemische Risiken zu kontrollieren.

-

Dynamische Optimierung der Stop-Loss- und Take-Profit-Einstellungen mithilfe von genetischen Algorithmen, maschinellem Lernen usw.

Zusammenfassung

Die Reverse-Open-Engulfing-Strategie versucht, durch die Bestimmung der Richtung der ersten Kerze und die Eröffnung einer entgegengesetzten Position die Umkehrmöglichkeiten nach Handelsbeginn zu nutzen. Die Strategie ist einfach und hat niedrige Teilnahmekosten, was einen gewissen praktischen Wert bietet. Dennoch sollten die damit verbundenen Risiken klar erkannt und die Strategie in der Praxis kontinuierlich verbessert und optimiert werden, um sie robuster und zuverlässiger zu machen.

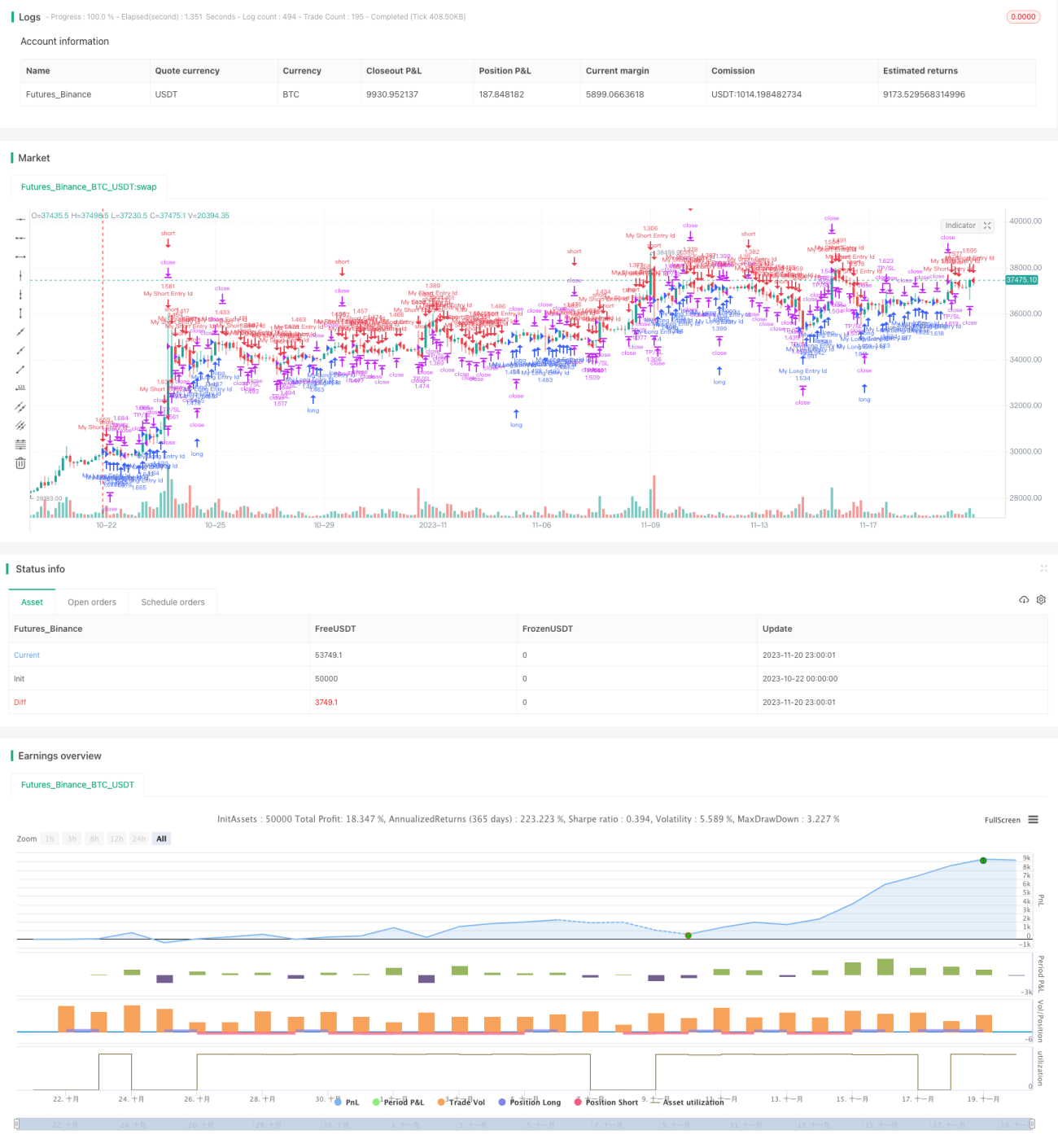

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1